- 9

- 评论

- ♥ 收藏

- A大中小

一、基本原理

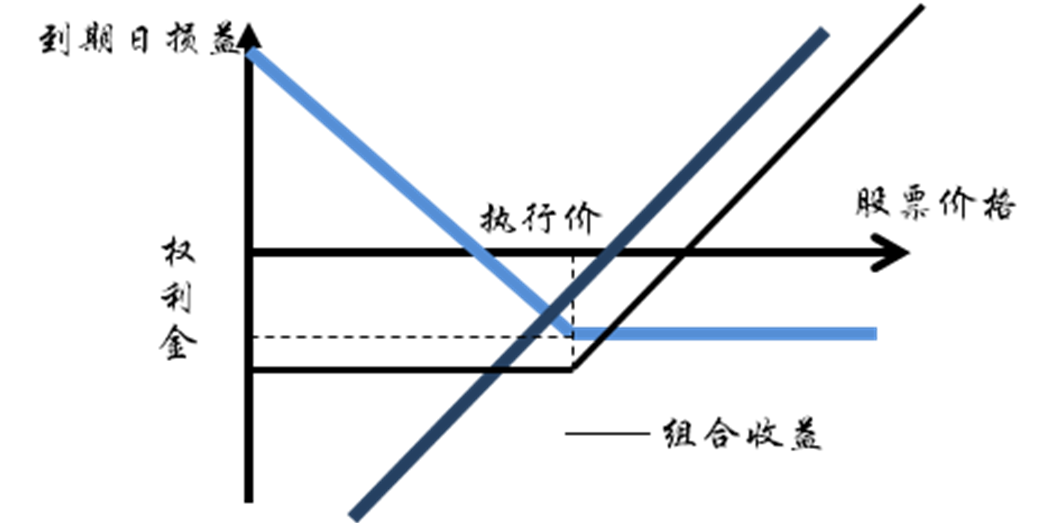

股票期权另一个重要的功能就是保险功能。所谓期权保险策略,是指当投资者持有或买入ETF时,再买入相应数量的认沽期权,为所持的现货上一个保险。期权保险策略既防范了无限的下行风险,同时保留了标的价格潜在的上行收益。下图展示了保险策略的到期盈亏图。

二、期权保险和期权对冲的比较

初学者根据教科书的做法,选择买入当月平值认沽期权作为底仓的套保。然而,在实盘中,这种套保方式成本比较高,A股在时间上的二八分化效应非常明显,一年里往往是20%的趋势行情 80%的震荡行情,在震荡行情里,如果某个月里持有的股票组合没怎么涨,但标的价格恰好高于认沽的行权价,那么这个月的保险费支出大概率就会在1%-2%之间(取决于隐波的水平),这可是一笔不小的支出!

不过,只要我们好好对比一下期货与期权的套保初衷,我们就不会仅仅用买认沽持有的方式去套保了。什么是期货套保的初衷?期货套保的初衷是以付出牺牲上端收益的代价,尽可能防范无限下行风险;而期权套保的初衷呢?则是用买认沽防范一个“灾难性”的风险,同时择机用卖认购降低保险成本,保留一部分上行的收益(beta收益)。所以,在实盘中,花费很贵的费用去防范小幅下行风险,和花费稍低一些的费用去防范大幅下行风险,我们往往会选择后者,对应操作上,宁愿降低一些保险成本,买入虚1档、甚至虚2档的认沽去防范一个灾难风险,然后再择机卖出上方虚值认购期权,去抵消这个月一半以上的潜在保险费支出。

三、保险策略的小技巧

也许投资者会想到,如果我在标的价格等于2.950的时候,买入了虚1档认沽P2900进行套保,它的delta绝对值只在30%左右,那岂不是我的套保比率就很低了吗?这里就涉及了期权套保的第二大优势——套保比率自动调整!

试想一下,假如后市从2.950下跌到了2.900,这份P2900认沽期权会发生什么?当标的下跌到2.900附近时,这份P2900的delta绝对值已经自动上升到50%甚至更多(您可以很粗略地认为套保比例从30%自动提升到50%),那么标的价格继续下探到2.850呢?这份P2900的delta绝对值将自动上升到70%甚至更多。如果市场发生2015年那样的千股跌停,或是某日大幅跳空低开,这份P2900的delta绝对值将上升到接近100%,此时的P2900将变身为一份深度实值的认沽期权,对应的套保比例也可以近似地认为等于100%了!这就是期权套保的自我调整机制——不改变套保张数的情况下,下跌过程中套保比率自动变大,上涨过程中套保比率自动变小,好比“弹簧”。

文末的最后,小编再一次为大家整理一下期权套保的基本原则:

1、相比于期货套保,期权套保更在乎的点是防范“灾难风险”与保留部分上行收益。

2、买入轻度虚值认沽后,越跌套保比率自动提高,越涨套保比率自动下降。

3、无脑买入当月平值认沽持有到期,长期成本较贵。

4、除非趋势非常明显,否则一般会采取“买沽 卖购”的领口套保。

5、领口的间距越大,进攻性越强;领口的间距越小,防守性越强。

6、期货的领口间距相当于是0。

但愿交易期权的朋友们能够避开套保操作中的误区,在300期权上市后,更好地的使用这个套保工具,真正的拿住自己手中值得持有的票,用期权的优势为自己的资产保驾护航!

推荐阅读