股票期权的“技术指标”——5个简单又实用的希腊字母

- 9

- 评论

- ♥ 收藏

- A大中小

期权的交易者一旦开始交易,就绕不开一系列神奇的希腊字母,那么对普通交易者而言,小编认为有5个必须掌握的。

1、Delta

期权价格的第一个希腊字母便是Delta。何谓Delta?以50ETF为例,当股票价格发生变化时,期权价格也会随之改变。股票与期权之间的价格关系可以用Delta来刻画:当ETF价格变化0.001元时,对期权价格的影响就是0.001*Delta元。

不论是认购还是认沽期权,Delta的绝对值都介于0与1之间,而且越实值的期权Delta越接近于1,越虚值的期权Delta越趋近于0,平值期权的Delta恰好是0.5。因此我们也可以把Delta想象成期权到期实值的概率。

2、Gamma

Gamma就是Delta随标的价格变化而变化的幅度,即当ETF价格变化0.001元时,Delta变化0.001*Gamma。

在实际交易中,Gamma可以理解为标的价格变化对盈亏结果的重要性。也就是说,Gamma越大,股价稍微动一动,你的盈亏变化就很明显。很容易想象,实值、平值、虚值的期权哪个Gamma最大?自然是平值!

3、Vega

那么何谓Vega?通常,风险是不确定性的度量,不确定性越大,风险也就越高,承担风险的一方自然要求更高的补偿。在期权的世界里,预期波动率描述了人们对未来的不确定程度。类似于保费,对于预期波动比较大的资产所对应的期权,期权卖方也会收取更高的期权费。

期权价格和预期波动率之间的关系用Vega来衡量。其他因素不变,期权价格随着标的资产预期波动率的增加而上升,因此不论认购还是认沽期权,Vega都是大于零的。

4、Theta

Theta衡量的是期权时间价值的损耗。对于大多数期权而言,随着到期日的临近,期权的时间价值也会不断损耗。因此,大多数期权的Theta是小于零的。正因为期权的Gamma和Theta大部分情况是反号的,所以在期权的五个希腊字母中,我们可以把Theta和Gamma理解成总是一对死对头,你要往左我偏要往右,永远对着干。

然而Theta也有可能大于0哦?这种例外会出现在深度虚值的认沽期权身上。假设现在有一家公司3个月后到期,行权价为100的认沽期权。公司经营不善或许快要宣告破产了,股价已经接近0。此时,时间的存在对你已经是一件坏事,因为这时如果能立刻行权,你将获得最大收益,否则你的收入不会比现在更大。如果说你希望时间越多越好对应着Theta小于0,那么现在你则希望时间越少越好,对应着Theta大于0。

5. Rho

1、Delta

期权价格的第一个希腊字母便是Delta。何谓Delta?以50ETF为例,当股票价格发生变化时,期权价格也会随之改变。股票与期权之间的价格关系可以用Delta来刻画:当ETF价格变化0.001元时,对期权价格的影响就是0.001*Delta元。

不论是认购还是认沽期权,Delta的绝对值都介于0与1之间,而且越实值的期权Delta越接近于1,越虚值的期权Delta越趋近于0,平值期权的Delta恰好是0.5。因此我们也可以把Delta想象成期权到期实值的概率。

2、Gamma

Gamma就是Delta随标的价格变化而变化的幅度,即当ETF价格变化0.001元时,Delta变化0.001*Gamma。

在实际交易中,Gamma可以理解为标的价格变化对盈亏结果的重要性。也就是说,Gamma越大,股价稍微动一动,你的盈亏变化就很明显。很容易想象,实值、平值、虚值的期权哪个Gamma最大?自然是平值!

3、Vega

那么何谓Vega?通常,风险是不确定性的度量,不确定性越大,风险也就越高,承担风险的一方自然要求更高的补偿。在期权的世界里,预期波动率描述了人们对未来的不确定程度。类似于保费,对于预期波动比较大的资产所对应的期权,期权卖方也会收取更高的期权费。

期权价格和预期波动率之间的关系用Vega来衡量。其他因素不变,期权价格随着标的资产预期波动率的增加而上升,因此不论认购还是认沽期权,Vega都是大于零的。

4、Theta

Theta衡量的是期权时间价值的损耗。对于大多数期权而言,随着到期日的临近,期权的时间价值也会不断损耗。因此,大多数期权的Theta是小于零的。正因为期权的Gamma和Theta大部分情况是反号的,所以在期权的五个希腊字母中,我们可以把Theta和Gamma理解成总是一对死对头,你要往左我偏要往右,永远对着干。

然而Theta也有可能大于0哦?这种例外会出现在深度虚值的认沽期权身上。假设现在有一家公司3个月后到期,行权价为100的认沽期权。公司经营不善或许快要宣告破产了,股价已经接近0。此时,时间的存在对你已经是一件坏事,因为这时如果能立刻行权,你将获得最大收益,否则你的收入不会比现在更大。如果说你希望时间越多越好对应着Theta小于0,那么现在你则希望时间越少越好,对应着Theta大于0。

5. Rho

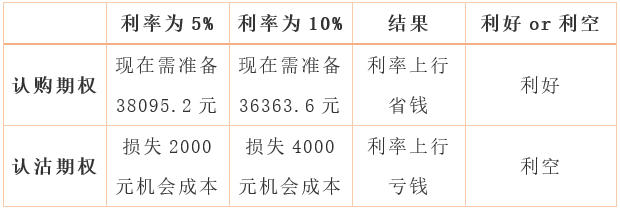

最后我们来看看Rho。Rho衡量的是无风险利率对期权价格的影响。Rho对期权价格的影响,我们可以通过下面这张表格清晰看出端倪(假设下表中期权1年后到期,行权价对应资金为40000元):

推荐阅读

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!