- 13

- 2

- ♥ 收藏

- A大中小

1、期权的价格——权利金

普通股票的价格我们都熟悉,那么期权的价格是什么呢?期权小课堂中我们学到过,期权的字面意义是未来的权利 ,期权在交易的其实也是“权利”,因此期权合约的市场价格就成为“权利金”,期权权利方将权利金支付给期权义务方,以此获得期权合约所赋予的权利。

2、合约要素

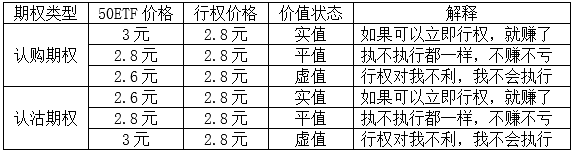

以一张认购期权合约为例——50ETF购3月2800(合约简称)

50ETF:期权的标的,即上证50ETF

购:顾名思义这是一张认购期权,如果写的是沽,就是指认沽期权

3月:表示到期月份是3月,到期日是到期月份的第四个星期三,因此一查日历我们就可以知道2020年3月的到期日是3月25日

2800:表示期权的行权价,表示行权价格是2.8元,也就是期权买方在到期日锁定的标的买卖价格。

通过期权的合约简称,我们了解了期权合约的大部分要素。上面这份合约意味着期权买方有权在3月25日,从期权的卖方手中以2.8元/份的价格买入10000份上证50ETF。这里的10000份就是另一个合约要素,它叫做合约单位,也就是一张期权对应的标的数量。

初学者选择合约的时候,确定标的(上证50ETF或沪深300ETF),确定月份(3月或者4月)比较简单;在理解了认购认沽、权利义务的含义之后,做多方还是空方也能轻松搞定;相对而言,合约行权价的选择就是影响交易盈亏的重要因素。差之毫厘谬以千里,以上面的合约为例,假如最后交易日,上证50ETF的收盘价是2.79元,就会导致这张合约的买方颗粒无收。围绕行权价,我们就要引入期权的一个重要概念,请看下文 。

3、实值、平值和虚值

按照标的价格与行权价格的关系 ,可以分成实值、平值、和虚值期权。投资者无需记住一堆数学公式,只需要一个判断原则,那就是问一下自己,如果我立刻行权,赚钱意味着实值,不亏不赚就是平值,亏钱则意味着虚值。以上文的合约为例,我们来看一下 。

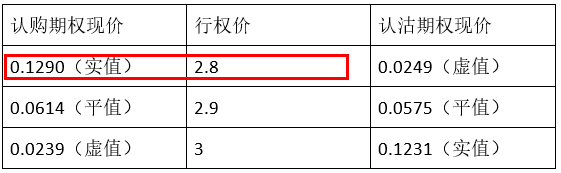

通常来说,期权的价格由两部分构成,一部分就是内在价值,也就是买方立刻行权获得的收入,另一部分则是时间价值。以2020年2月27日收盘时上证50ETF期权合约报价为例,上证50ETF在当日的收盘价是2.898,部分合约报价如下。

推荐阅读