- 2

- 3

- ♥ 收藏

- A大中小

近期A股港股再度陷入多空博弈,wind数据显示,恒生指数自从5月21号一路开启了向下的通道,截至6月20日,区间最大累计跌幅一度达8.9%,而A股大盘更是从接近3200点的位置,又回调到3000点之前。6月20日早盘沪指围绕3000点震荡调整,至午间收盘,失守3000点。

调整原因何在?

调整原因一方面是因为当下外部环境动荡,另外一点就是6.17国家统计局公布的5月金融与经济数据不及市场预期,经济弱复苏斜率不确定性再次增强,加之央行宣布6月MLF利率保持不变,6.17大盘在顺周期板块的拖累下走出了较大幅度的回调走势,进一步影响了市场情绪和信心。

A股港股后续还有机会吗?

当前AH公司价格信号偏弱,外部信号趋于复杂,政策信号有待明确,市场的存量博弈和配置保守化特征明显,随着前述三大信号在三季度有望逐步验证,加上外部美联储降息信号或逐渐清晰,AH股有望迎来拐点,配置方向上,拐点明确之前可关注以中证A50指数为代表的高ROE高FCF龙头资产,此外若港股股息红利税减免消息得以证实,实施28%股息税的红筹股有望大幅提升其吸引力,港股相关红利资产或直接受益。6月19日——国新投资真金白银买入港股红利资产,彰显了对港股的信心。

关注以下两大积极因素落地进展:

一是财政支持力度的加大与实物工作量的加快。

根据财政部的发行安排,5月官宣的万亿超长期特别国债涉及期限为20 年、30 年、50 年,拟于5-11 月分22次发行,平均每次发行规模约为455亿,发行高峰预计在6、8、10月。

尽管地方对于项目抓手的规划也是需要考量的问题之一,但经历了6月的发行高峰之后,实物工作量的改善或将在后续逐步落地。

超长期特别国债的发行,首先有助于加快投资,同时激发民间配套投资、拉动内需,并且明确了“两重”领域的投向,指向有效需求的高质量提升,带动新质生产力的加速形成。其次,财政节奏提速有助于提振宏观筑底企稳预期,提升市场对于中国权益资产的风险偏好,在关键时刻提振市场信心。

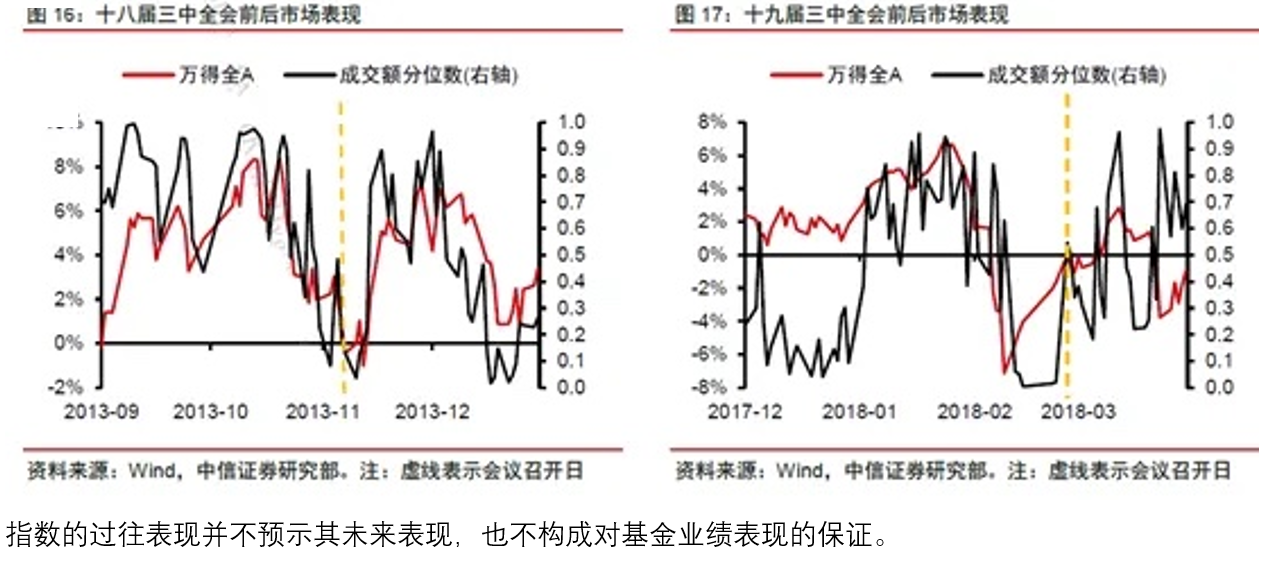

二是重要会议临近带来的政策预期改善重要会议将于7月召开,历来意义重大,或将聚焦全面深化改革、推进中国式现代化问题,各项改革方针的推出值得期待,市场对于中长期发展的预期有望随之重新校准。

中信证券统计发现:以往召开前的两个月都出现了市场小幅回调和成交分位数的大 幅下降,而会议开后的一个月,以万得全A为例,无论是指数还是成交水平都迅速回升。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。