市场已经在目前位置震荡很久了,许多人厌倦了这种每天净值起伏不定的感觉,很想找一些稳定的基金,“固收加”基金是理想的标的。

你知道什么是“固收+”么

所谓“固收+”,是以中长期绝对收益为目标,以稳健资产为底仓提供基础收益,并在严格控制回撤的前提下寻求利用高弹性资产增强收益的投资产品。

适合投资“固收+”的人群也很明确,即追求稳健收益的投资者,如投资于货币基金或银行存款但想追求比较稳健替代产品的投资者,或是有资产配置需求的投资者、想要降低投资组合的波动的投资者等。(点此查看更多)

选“固收+”之前,先理清这四点 !

“固收+”策略的产品均以较低的权益仓位贡献了不错的收益,而且这类产品回撤小,发挥更稳定。但在正式投资前要先理清以下四个点:1、“固收+”,更适合长线投资;2、“固收+”≠稳赚不赔;3、不适合全仓买入;4、选择优秀的基金经理。(点此查看更多)

“固收+”为什么能火?

因为目前市场上的“固收+”产品设计更适合普通人来配置。

一来,偏债混合策略中,股票和债券配置的比例有所限制,这就让投资者对大类资产配置判断能力的要求大大降低了,踏空风险也减小不少。

二来,股债是弱相关,股更多是追求股权价值增长的收益,进攻性更强,债追求相对稳健的收益,防御性更强。股债的这种非相关性可以使得组合波动降低,回撤也能控制在合理区间。(点此查看更多)

为什么要固收+基金?分享10只优秀固收+基金

精选10优秀固收+基金分享如下:

519768 交银优选回报灵活配置混合A

003030 安信新目标混合A

420009 天弘安康颐养混合

002363 华安安康灵活配置

004010 华泰柏瑞鼎利灵活

002819 招商丰美混合A

002351 易方达裕祥回报债

000385 景顺长城景颐双利

003628 兴银收益增强债券

000065 国富焦点驱动混合

大家可以挑选自己认为比较不错并且适合自己投资风险偏好的基金加关注。(点此查看更多)

怎么挑选“固收+ ”基金经理?这个指标绝大部分人都没注意到

选基金就是选基金经理“,这句话放在”固收+ 产品上尤其适用。

“固收+”产品,其实对基金经理的要求非常高。基金经理既要熟悉债券投资,也要懂得股票投资,关键是还能根据市场行情的切换调整股债的比例。所以市场上好的“固收+”基金经理是相当稀缺的。怎么评判“固收+”基金经理好不好呢?以下三步:第一步看资历;第二步看过往管理产品的表现;第三步看第三方机构的评价。(点此查看更多)

给你8个买固收+的理由

固收+产品的优点:

1、固收加点料,收益更可观

2、更稳健的选择

3、长期收益并不差

4、多资产搭配,东边不亮西边亮

5、品种多样,满足不同需求

6、资金蓄水池,两头不耽误

7、持基体验更好

8、优秀基金经理保驾护航

固收+基金除了涉及个股/个券选择以外,还涵盖大类资产管理,对基金经理的能力要求比较高,很多基金公司都会派出比较优秀的基金经理来管理这类产品。(点此查看更多)

权益市场这么火,为什么要配置持有期固收+?

固收的产品,因为主要是债券持仓,整体表现相对稳健,波动没有那么大,客户能拿得住,特别是针对本身风险偏好没有那么高,不愿意承受太高波动,只是追求资产的保值增值的客户而言,相对稳健的固收产品更适合。(点此查看更多)

市场下跌之后,要买什么样的基金(固收+篇)

偏债的固收+基金和偏股的主动型基金是两种收益和风险完全不一样的投资品种,我可以给一个长期投资这两者的预期收益和回撤作为参考:

对于固收+,一个比较合理的预期年化收益率大概在7-10%左右,最大回撤大概在2-3%左右,最极端不应该超过5%;

而对于主动型基金,一个比较合理的预期年化收益率大概在15%-20%左右,最大回撤至少应该准备25%-30%(万一碰到2018年这种行情),这还得是相对优质的主动基。(点此查看更多)

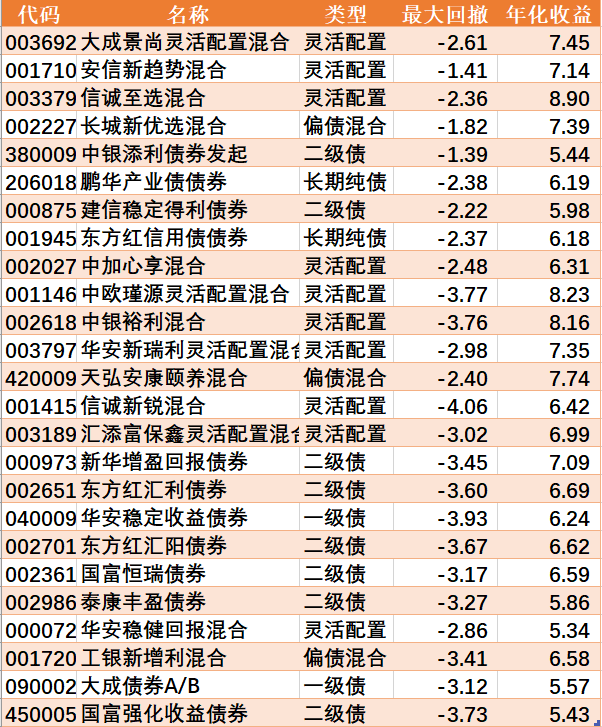

八千只基金中挑出了25只表现优异的“固收+”

在全市场8千多只基金中筛选出了25只:

1、我们关注长期业绩,而且要求作为关键人物的基金经理没有换人。这里选择的基金成立时间早于2017年,且排名第一的基金经理2017年以来未换。

2、基金规模大了不好管理,规模太小容易清盘,把基金规模限制在1-50亿之间。

3、为控制基金风险,要求股票占比小于20%。

4、要求从2017年至今年化收益率大于5%,最大回撤小于5%,年化波动率小于4%;

5、从图形走势上看,净值曲线平滑、稳定向上的。年化6%、7%,也许有些小伙伴看不上,实际上,同期沪深300年化收益率也只有8.88%,而沪深300的最大回撤高达32.5%,如果算上2016年的熔断,沪深300的回撤会更大。(点此查看更多)

#震荡行情 要不要布局固收+稳一稳?#

转发、点赞、在看 顺手三连越来越有钱