在房住不炒、银行理财转向净值型产品的大趋势下,国内居民理财升级的浪潮已经悄然开启。这两年固收+大火,很多固收+产品动辄募集上百亿,固收+产品的黄金时代已经开启。

为什么固收+产品这两年越来越火呢?

因为固收+产品有其独到之处,今天我们就来给大家梳理一下固收+产品的优点。

1、固收加点料,收益更可观

固收+由两部分构成:

固收,即以固定收益打底,以获取基础收益;

“+”,就是在固收基础上,增加其他风险资产,以博取更高收益。

打个比方,可以把固收部分看做一杯原味奶茶,那么“+”的部分可能就是珍珠、布丁或者奶盖等,可以让产品更丰富、投资策略更多元化、收益空间更大的附加部分。

固收+的定位是稳中求进,即以风险较低的固收投资获取基础收益,搭配点风险资产给收益加料,通过多元化配置降低组合整体波动,给投资者带去更好的投资体验。

2、更稳健的选择

以绝对收益为目标的固收+基金,是当前市场稳健投资的代名词之一。

尽管固收+产品的定位是获取比纯债产品更高的收益,但这并不意味着固收+投资者一定要承担很高的风险。“固收+”产品的优势并不限于更大的收益潜力,更重要的是净值波动较小、回撤水平相对较低,能够有效改善投资者参与净值型理财产品投资时,所面对的收益不确定性的投资体验。

以固收+代表品种——偏债混合型基金为例。Wind数据显示,截止12月7日,偏债混合型基金指数今年以来累计上涨4.92%,高于纯债基金指数同期3.28%的涨幅。与此同时,该指数的今年以来最大回撤仅为-2.99%,远低于偏股混合型基金指数-16.39%的最大回撤。

之所以能有这样的效果,主要是因为,一方面,固收+产品大部分资产投资于风险较低的固定收益品种上,能够相对有效地构建“安全垫”,风险和回撤相对可控;另方面,固收+产品往往会配置多种相关性较低的资产,可以有效分散风险。

3、长期收益并不差

固收+产品走红的大背景是利率中枢下行,银行理财产品净值化转型,其中很大一块需求来自过往购买理财产品的客户。固收+产品的风险可能高于银行理财,但收益潜力也远好于后者。

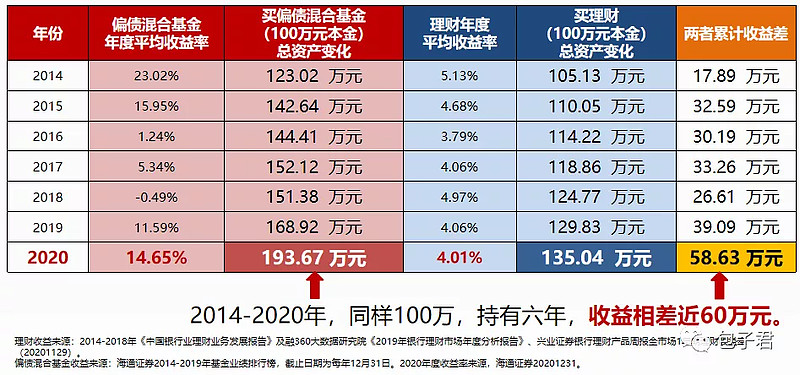

下面这张表格就展示了固收+类基金(以偏债混合型基金为代表)和银行理财产品的收益差距,六年下来,当初同样的100万投入,投资于偏债混合型基金的话,收益接近翻倍,和购买理财的收益相差近60万元。

而从历史数据来看,固收+类产品(偏债混合基金+二级债基,成立满一年)平均年化收益超7%(数据来源:Wind,截至2021年12月7日)。

4、多资产搭配,东边不亮西边亮

固收+产品还可以让投资者实现资产多元化配置,分散风险。

通俗一点讲,固收+一般会配置债券、股票等两种以上资产,可利用不同资产之间“东边不亮西边亮”的特性,比如股票与债券之间往往存在着“跷跷板效应”:债券没有机会,可能股票有机会,反之亦然。

所以,长期来看,优秀的固收+产品有能力穿越牛熊,为投资者提供相对稳定的收益,让大家体验到“稳稳的幸福”。

5、品种多样,满足不同需求

固收+产品之间差异还是比较大的,这主要体现在固收+的大类资产配置比例上,常见的配置比例包括“10+90”、“20+80”,或者“30+70”。

从具体产品类型来看:

在固收+产品中,一级债基是相对稳健的品种。这类基金通常以不低于80%的仓位投资于债券等固收类资产上,剩下的小部分仓位可用于转债等增强投资,但不直接投资于股票。

二级债基的风险收益特征更高。除了80%的仓位投资于债券资产外,二级债基还能投资可转债、新股、个股等资产,有望获得更优的长期回报,但投资风险也会相应的增加。

偏债混合型基金的风险收益特征要比二级债基更高,这些基金的产品权益比重可能高达30-40%。

此外,不少养老FOF在投资上也以固收类基金为主,以权益类基金为辅,且满足个人养老投资需求,是“固收+”中较为特殊的一类产品。

6、资金蓄水池,两头不耽误

固收+产品波动比权益类基金小,但预期收益又好于货币、债券基金,有一定风险承受能力、且手里有一年以上用不到的闲钱的投资者,可考虑配置这类产品,用来争取比银行理财、债券基金更好的收益。

此外,风险偏好中高,偏爱投资权益类基金的朋友,在股市没有机会的时候,也可以考虑把闲钱放到固收+基金中,等股市出现比较大的投资机会时,再伺机转换成权益类基金。这样做,两头都不耽误。

7、持基体验更好

和权益类基金高波动、高收益相比,固收+产品由于权益仓位比较低,且更加注重风险控制,整体的波动和回撤更低,投资者容易拿得住,而拿得住,才更容易赚钱。

以下是偏债混合型基金与沪深300指数的风险收益特征对比,前者各阶段的波动率和夏普比率都远胜于后者。夏普比率更高,意味着,每单位风险获得的收益会更高。

数据来源:Wind,截至2021年12月8日

8、优秀基金经理保驾护航

固收+基金除了涉及个股/个券选择以外,还涵盖大类资产管理,对基金经理的能力要求比较高,很多基金公司都会派出比较优秀的基金经理来管理这类产品。

其中,不少公司会为固收+产品配备两名基金经理,一名主要负责“固收”部分的投资,另一名则负责“+”部分的投资。双基金经理制的好处是让专业的人做专业的事,还拓展了投资边界,权益负责弹性进攻,而固收基金经理坐镇大后方,负责“编织”收益安全垫。这种双基金经理制就如同足球队中的前锋和后卫的角色。

聊完固收+产品的优点后,最后给大家介绍一只由中加基金出品、股债“黄金搭档”闫沛贤与冯汉杰联袂打造的“固收+”精品---中加邮益一年持有混合(A类:012471;C类:012472)。中加基金是北京银行旗下的基金公司,目前公募规模也在千亿以上(Wind,截至2021年9月30日),值得大家信赖。

中加邮益是一年持有期产品,权益仓位可以在0-30%之间浮动(其中港股通标的股票投资比例不超过基金股票资产的50%)。拟任基金经理之一的闫沛贤,现任中加基金总经理助理兼固定收益部总监,专注固收投资领域13年,代表作中加纯债债券近三年净值增长率排名行业第9名,管理的产品多次获得海通证券、银河证券等专业评级机构五星评级,且带领团队斩获过“明星基金奖”、“金基金奖”等多项权威荣誉。(排名来源:银河证券2021.8.31)

另一位拟任基金经理冯汉杰,拥有超12年A股及港股投资研究经验,享有“长期价值投资猎手”的美誉。在管产品穿越牛熊,业绩表现好,回撤控制优异,投资体验佳。代表作中加转型动力过去两年回报109.55%,过去一年回报36.30%,排名同类前15% 。(排名来源:海通证券,数据截至2021.8.31)

闫沛贤和冯汉杰将分别负责这只基金的债券和股票部分的投资,两人投资风格都偏向稳健,注重风险控制,目前在管的固收+产品,业绩都很不错。

中加邮益设置了一年持有期,大家可随时申购,随时入场,买入的单笔份额锁定1年,持有期满后,可随时0费率进行赎回。

这种持有期设置,可帮助投资者克服追涨杀跌、频繁交易可能导致的收益损耗问题,获得更好的投资体验。

这只基金正在发行,感兴趣的朋友可以多关注。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。