在上篇文章中http://guba.eastmoney.com/news,of160119,879346102.html我谈到了近7年来中证500指数从EPS牛市到PE牛市再到泡沫破灭的行情复盘,谈到了美股的牛长熊短与EPS牛市模式有关。那么,我们的A股市场有没有EPS牛市呢?所谓的EPS牛市到底有什么特征?E牛市与EPS牛市给我们什么样的教训和启示呢?请看下文分解。

美股与A股的EPS牛市案例

我们再来看美股与A股市场的EPS牛市。首先来看美股市场纳斯达克100指数的EPS牛市行情。

近8.5年以来纳指100的市盈率中位数估值变化

2008年末至2009年初,美股市场在次贷危机之后开始触底反弹,并开始了长达10年且至今仍未见尽头的牛市之旅。考虑到Choice数据库提供的纳指100指数估值从2011年4月开始,本文的相关论证也从这里开始。

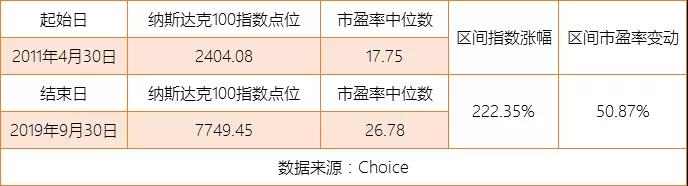

11年5月至19年9月底,纳指100的涨跌及估值变化

2011年4月底,纳斯达克100指数报收于2404点,指数市盈率估值的中位数为17.75倍。2019年9月30日,纳斯达克100指数报收于7749点,指数市盈率估值的中位数为26.78倍。

整个区间内,纳指100的涨幅高达222%,但指数市盈率只上涨了约51%。根据P=PE*EPS的公式,我们可以知道纳指100的上涨有强劲的基本面驱动,这得益于纳指100成分股EPS的增长,即美国科技公司的持续成长与业绩向好。

A股投资者普遍羡慕美股的超长慢牛,那么2016年以来的结构性行情中,A股没有有新的变化呢?我们不妨以深证红利指数、中证主要消费指数为例进行观察。

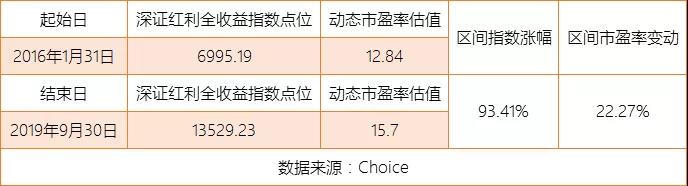

16年2月至19年9月底,深证红利指数涨跌及估值变化

2016年开年的股灾3.0结束后,深证红利指数与中证主要消费指数涨幅巨大。但我们从指数的整个运行区间看,指数巨大涨幅的背后,市盈率估值提升带来的上涨比较有限,指数整体EPS的增长起到了至关重要的作用。

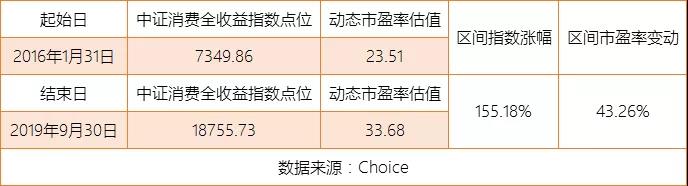

16年2月至19年9月底,中证主要消费指数涨跌及估值变化

当然,若将深证红利和中证主要消费指数再进行对比,我们可以发现,中证主要消费指数的市盈率提升更为显著,在EPS同时提高的情况下,中证主要消费指数的惊人回报是典型的戴维斯双击行情。

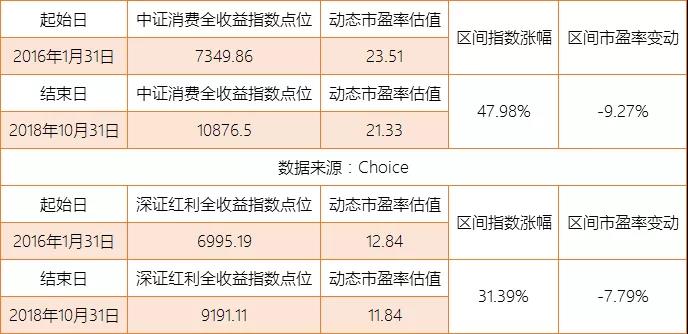

16年2月至18年10月底,深证红利与中证主要消费指数的涨跌及估值变化

如果将统计时段定为2016年1月底至2018年10月底,即把截止的时间定在2018年大熊市最灰暗的时刻。我们可以发现在这个区间中,深证红利与中证主要消费指数的市盈率变动为负,即便如此,两大指数依然分别有约31%和48%的惊人涨幅。EPS提高带来的指数投资回报在这里显而易见。

指数有了显著的涨幅,一定意味着估值高吗?PE牛市与EPS牛市给了我们新启示。投资中人人都会有锚定心理,为了克服人性的这一弱点,我们应当关注指数涨跌背后更深次变化。

深证红利指数近10年来市盈率的估值变化

在进行指数投资研究时,应当掌握一些证券分析的基础知识。对指数的成分股,尤其是关键的权重股有一定的基本面认知,对指数的历史变迁有一定的了解。以免遇到了EPS驱动的指数行情而锚定于过去,迟迟无法下手。

2016年2月以来,中证主要消费指数的市盈率估值变化及指数涨跌情况

即便EPS牛市中,指数的估值变化没有PE牛市那么夸张,但我们仍需时刻牢记,再好的东西也不值得盲目付出高价,即便是破烂儿,只要价格足够低也依然能卖了换钱。

从构成指数的公司稳健发展的角度看,长期投资的未来回报在买入时决定大半。我们付出的价格越高,未来的潜在回报越低,潜在风险越大。

中证500指数近10年来的市盈率估值变化

对于PE牛市而言,投资者应该保持足够的警惕,因为此类牛市的后期往往伴有本金永久性损失的风险。因潮水退去之后会裸泳,身在此类牛市中一定要做好获利了结的计划,并结合指数的基本面,有足够的耐心等待指数的均值回归。

在均值回归的过程中应制定有大纵深的买入计划,以免买得太早,或因为指数的基本面有较大幅度的改变而遭遇戴维斯双杀,以至于在逆向买入的过程中,“地板下面还有18层地狱”。

张启尧先生对成熟资本市场定价从PE到EPS转变的论述,来源:张启尧《全球股市定价变迁史:从PE到EPS》,国盛证券发布

从张启尧先生的研究报告《全球股市定价变迁史:从PE到EPS》来看,张先生认为美国、韩国、日本等成熟资本市场都经历了从PE牛市向EPS牛市转变的过程。

在这一进程中,机构投资者进入,散户逐渐退出是关键。从机构投资者的投资动向看,机构投资者更注重上市公司盈利的稳定性,因此对长期具有较高稳定ROE的公司有偏爱。

来源:张启尧《全球股市定价变迁史:从PE到EPS》,国盛证券发布

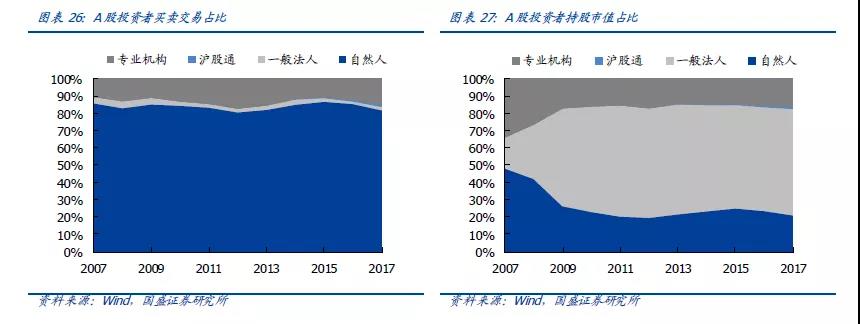

未来A股市场的牛市会是哪种呢?从当前A股市场的成交量贡献看,2007年至2017年,散户的成交量贡献稳定在80%上,但散户持有A股的市值仅占总市值的21%。也就是说,A股的散户化特征依然显著,20%的持股贡献80%的成交量。

未来的A股会去散户化吗?也许会,但这个过程可能相当的漫长。国人太渴望财富了,太渴望在短促的时间内改变命运了。我们的文化中,缺失一些源自概率和统计学的理性,多了一些对幸存者偏差下的枭雄崇拜。

我们有人定胜天的信念,有较高的人格自尊,初入市场的投资者,很多人都怀揣大幅战胜市场或成为投资家的梦想。愿意承认自己是一个普通投资者,自己大概率无力跑赢市场的人寥寥无几。

投资大家的著作已经将投资智慧记载得很完备了,但愿意向大师学习,愿意认真翻阅大师的著作并反思和改良自己投资的人有多少呢?

运气加持下牛气冲天的投资者甚至对本杰明格雷厄姆、沃伦巴菲特师徒、对指数基金之父约翰博格充满偏见和鄙夷,或认为他们的洋经验不管用、或认为他们的短期业绩和理念太平庸……

知人者智,自知者明。雄心壮志,我命由我也的信念用于个人的理想奋斗是值得鼓励和提倡的。但来到资本市场,我们应该承认自己是普通投资者,对市场多一份敬畏,对常识多一份信赖。

买得便宜且等待的时间足够长是普通人投资致胜的关键。以低估的价格买入一份等待估值恢复的指数,以合理的价格买入一份由优质公司组成的指数并陪伴其成长。

假以时日,两条投资路径都会给投资者带来不错的投资回报。遗憾的是,有逆向思维、隐忍精神、耐得住寂寞的投资者少,多数投资者在市场的噪音、K线的红绿变化以及短期热点的涨跌中渐渐迷失了自我……

秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。