为了防止文章有人不认真看,我先把结论放在最上面。银华绍兴原水水利REIT不会破发,可以申购。但是申购仅限于资金量不足以参与北交所的人群,也就是周五没有参与科力股份,或者准备申购科拜尔但是资金不足150万元的人群。Reit都是有往上网下回拨的,也就是这次即便所有人都去申购新股只有你一个人参与网上打新,中签率也不会超过1.5%,即便中签率最高计算叠加首日30%涨停,两个奇迹的收益率都不如科拜尔。因此资金量足够本轮一定是选择北交所新股!

我Reits不像北交所那么专业,这个申购资金退款似乎是周四晚上,应该是周五可用可取。对应场内损失6天国债回购利息,周五可以提出参与银行的一天通知,且下个申购的聚星科技只要不是本周发行,就不会影响的。

银华绍兴原水水利REIT也算是这半年第三个我建议参与申购的Reit了。

说来真的不巧,明阳REIT之后的俩可以参与的,也就是招商基金蛇口租赁住房REIT+银华绍兴原水水利REIT ,都和北交所新股冲突。招商基金蛇口租赁住房REIT的发行估值很低,网下剔除低价询价之后依然有93倍,可以跟他一起的铜冠矿建赶上了好时候,120万申购,买好了甚至可以超过2万元,完爆了蛇口租赁。(我就是那个申购一半一半的倒霉蛋)这一次银华绍兴原水水利REIT网下更进一步,超过了106倍。而且银华基金询价也史无前例的大度,186个询价单位,竟然只剔除了3个,本来即便发行在询价区间顶端也正常,但是竟然发行在了相对低价,还是不错的。

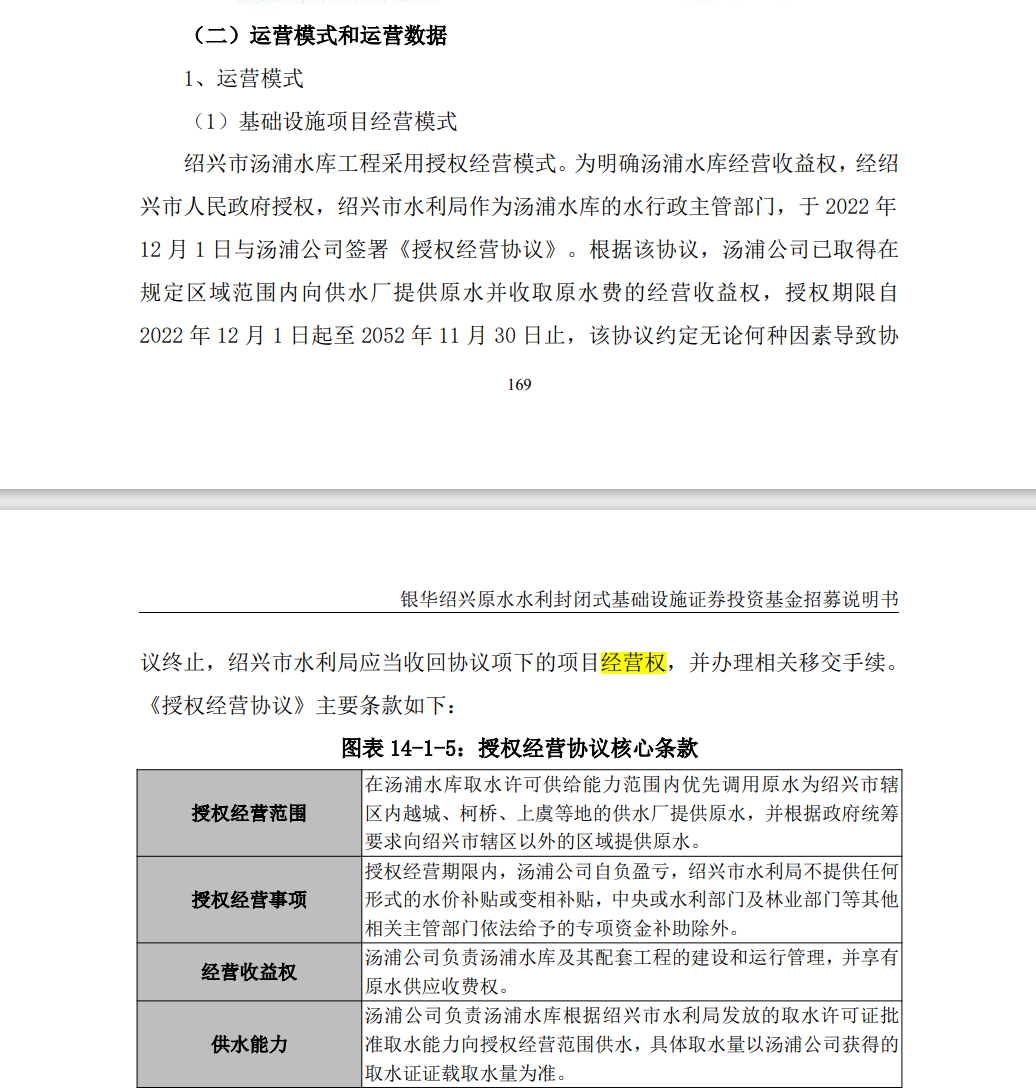

首先,项目是经营权。底层项目为汤浦水库。绍兴市汤浦水库又称小舜江水库,工程于1997年12月兴建,2000年4月20日,大坝提前竣工,2001年1月,汤浦水库正式建成供水。汤浦水库是一座供水、防洪、灌溉、改善水环境等综合利用的大(二)型水利工程。水库的主要供水对象是绍兴市越城区、柯桥区和上虞区,同时跨区域向慈溪市供水;防洪保护对象是水库坝址下游小舜江两岸的乡镇,同时对曹娥江干流起到一定的防洪作用。汤浦水库坝址流域面积 460km^2,水库总库容 23,489 万 m^3,设计正常蓄水位 32.05m,相应库容 18,513 万 m^3;水库供水调节库容 17,520 万 m^3,防洪库容4,616 万 m^3。

小舜江是曹娥江下游的主要支流之一,发源于嵊州市竹溪上王山。其主流为南溪,河道主流向为西南——东北向。自河源流经谷来、显潭、马溪、王坛,与发源于稽东镇胜起岭的北溪会合后,经双江溪、庙下村、汤浦镇,在上虞区上浦镇小江村附近汇入曹娥江,河长70km,集水面积550km^2。

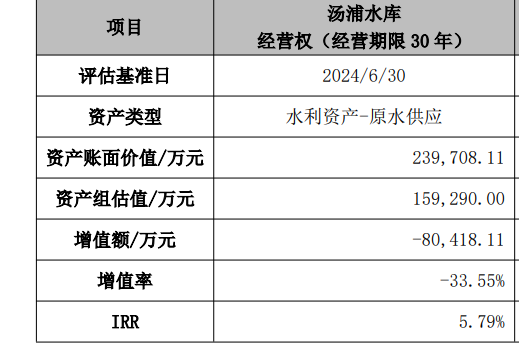

本次项目的经营权截止日为2052 年 11 月 30 日。

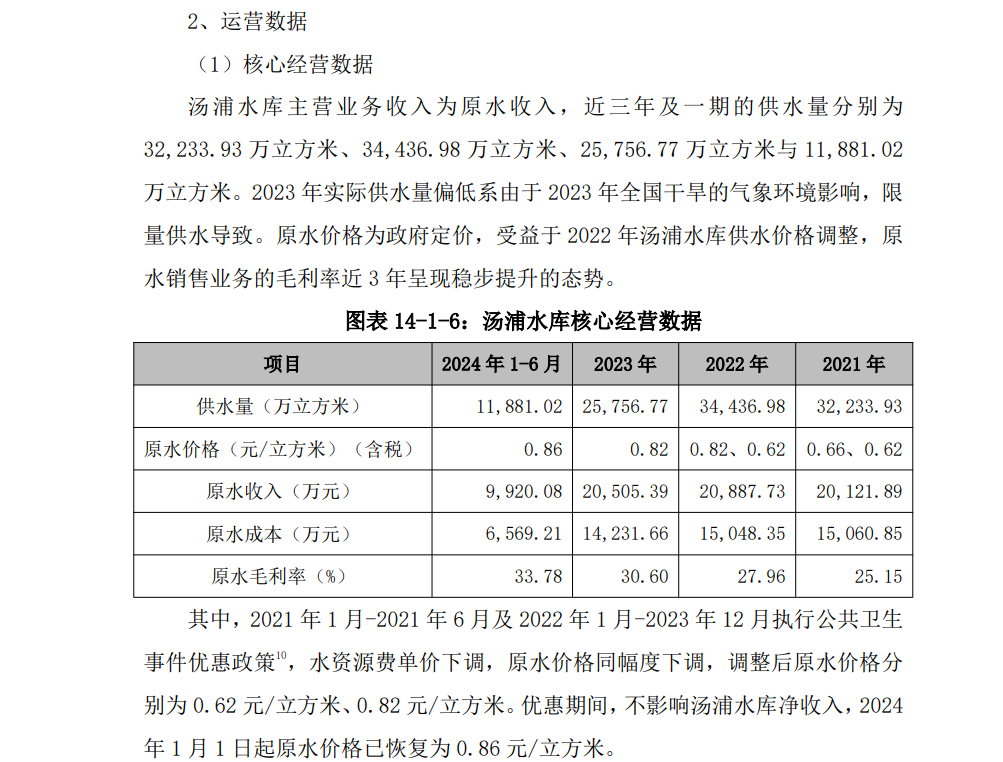

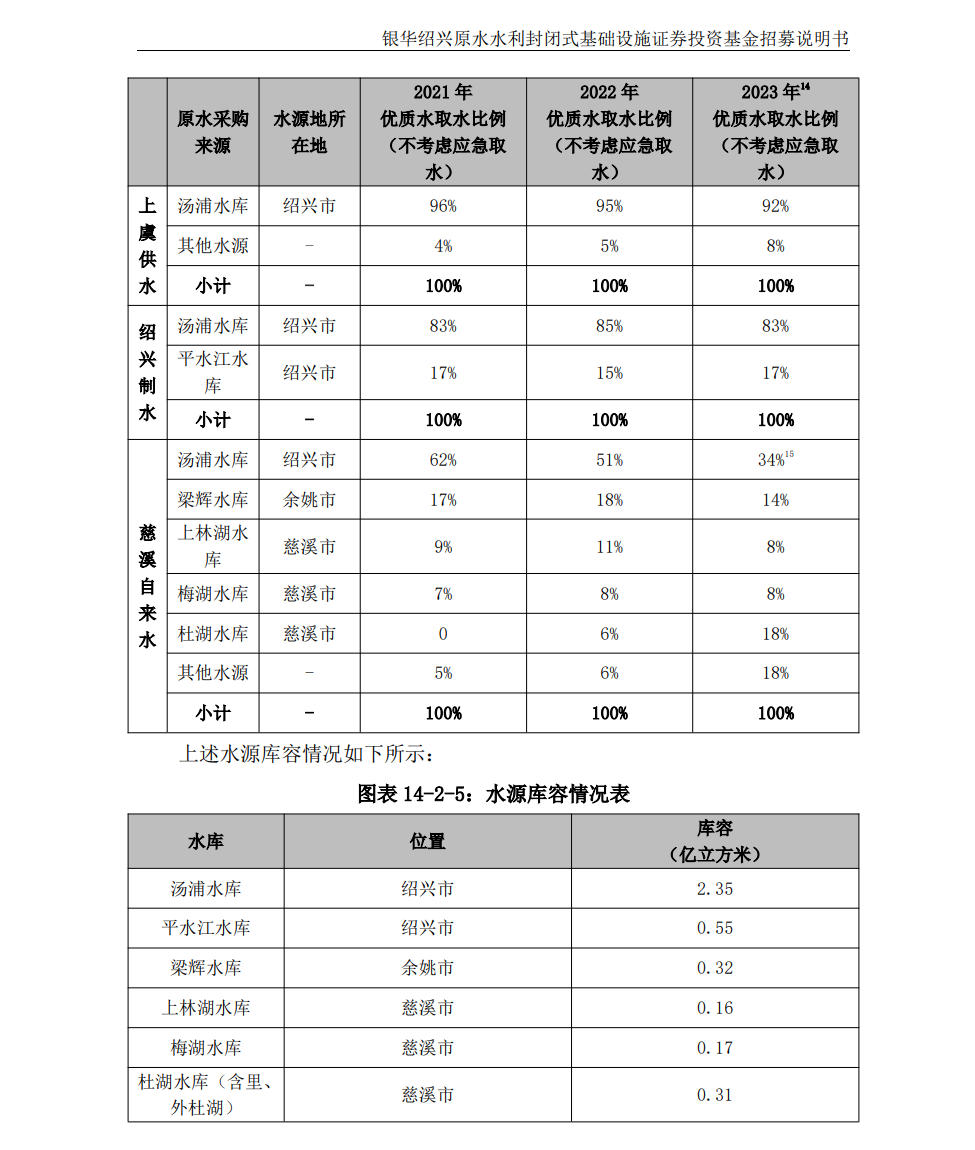

如果仅从披露的数据来看,水库整体供水稳定性似乎和风电及新能源类似,每一年还是有点需要靠天吃饭。比如2023年的供水量就下降了25%,是因为入库径流量大幅下降。根据官方数据,2021年水库入库57,054万立方米,而到了2023年入库仅为19,089万立方米。实际上再往前,2003年水库的入库径流量16,306万立方米,这点必须要引起重视。

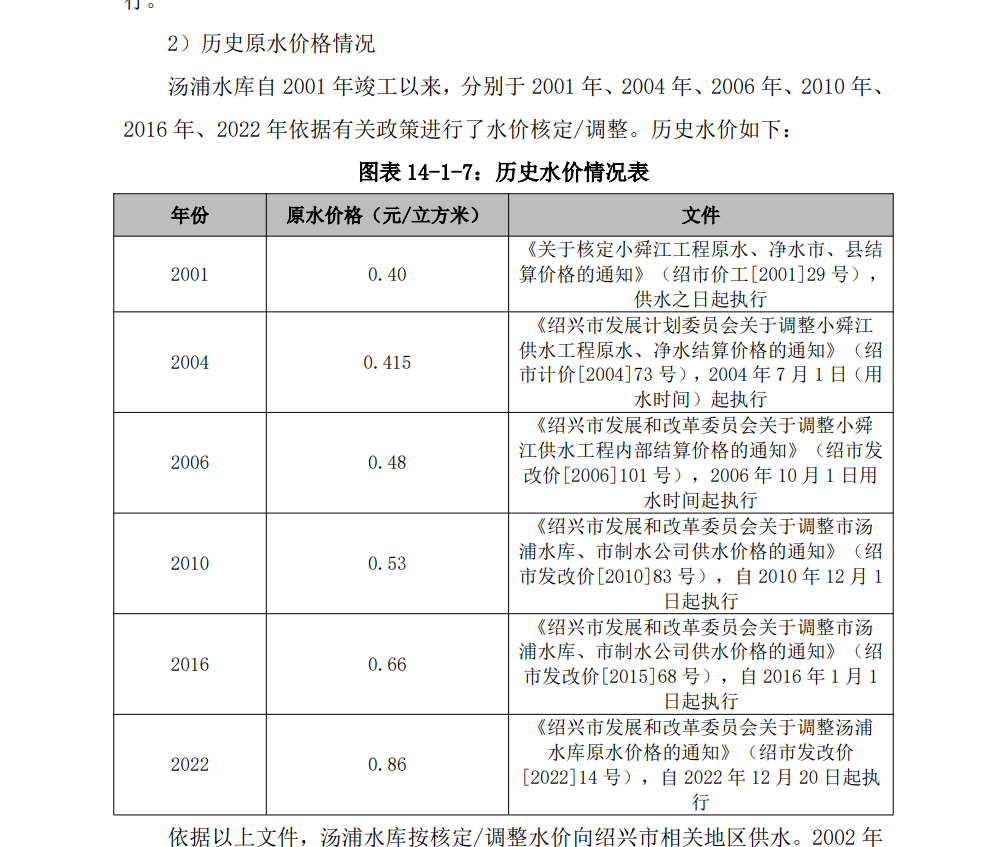

说到水价,我感觉也只能算是有一个保底,水价会跟随着物价出现上涨(也就是M1不下降的话问题不大)。但是同样这种民生相关的非外资企业,产品价格恐怕也比较难大幅上涨,毕竟像广州市政府宣传“本地水资源匮乏”,(注:《广州市水资源公报》中指出,广州本地水资源严重不足,远低于全国平均水资源量。)还是少数,不要想着可以未来靠水价大幅提高获得超额利润。按照之前的节奏,20年翻倍也就到头了,即便到了2053年,水价恐怕也不会超过每吨2.5元。

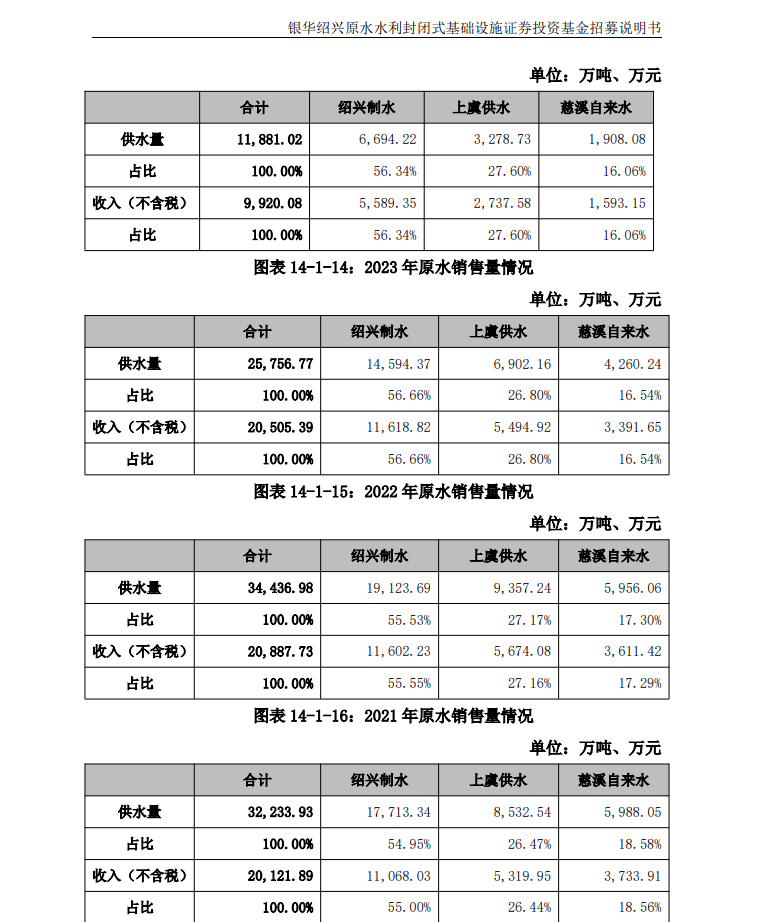

项目向下游销售数据如下:

(公司应收全部在6个月内,未来我认为也能确保应收账款及时回收)

项目具有垄断性:

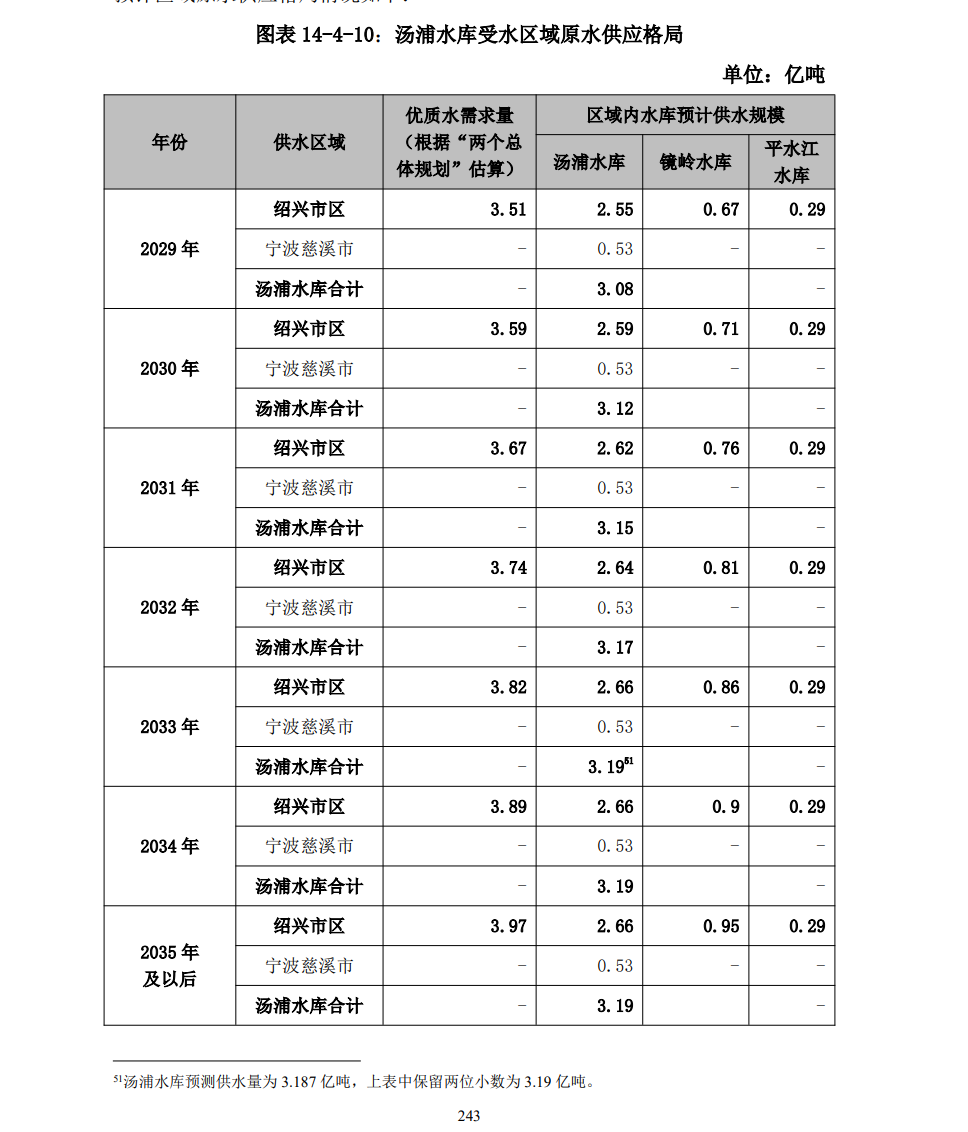

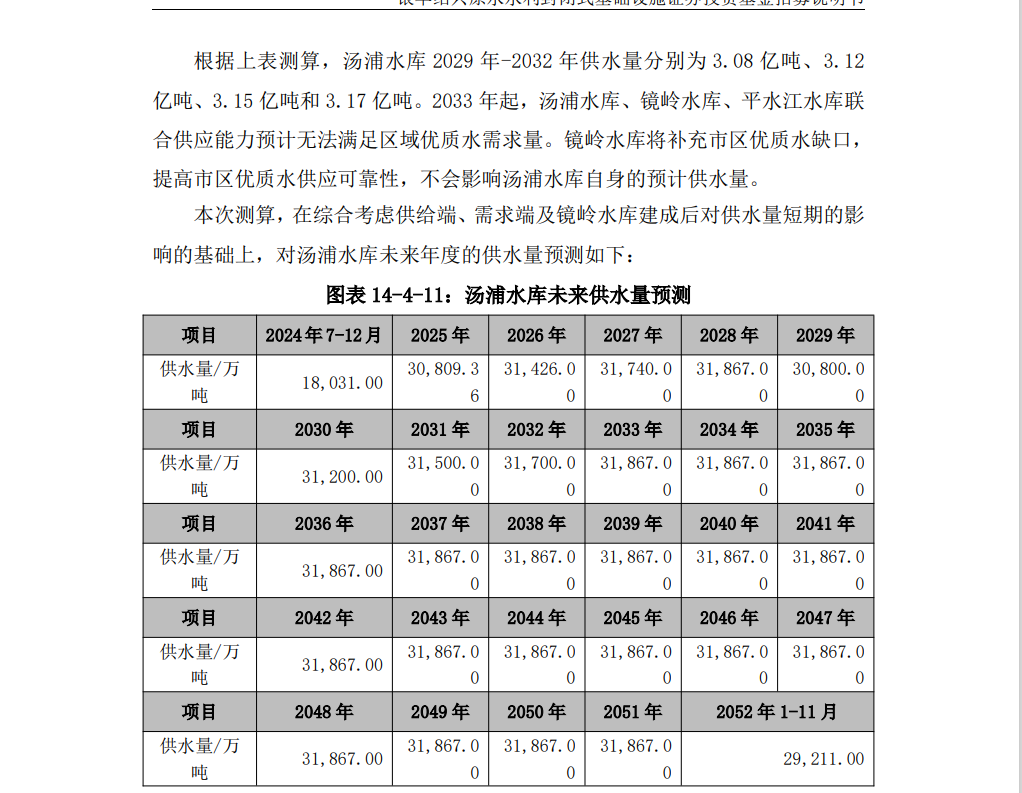

按照预测,绍兴地区的水资源供需会略有提高,项目未来业绩只要不是天灾问题就可以有保证。

在未来水价继续上涨的前提下,项目预测未来成本增加不会太大,因此现金流情况我还是比较看好能增加的。

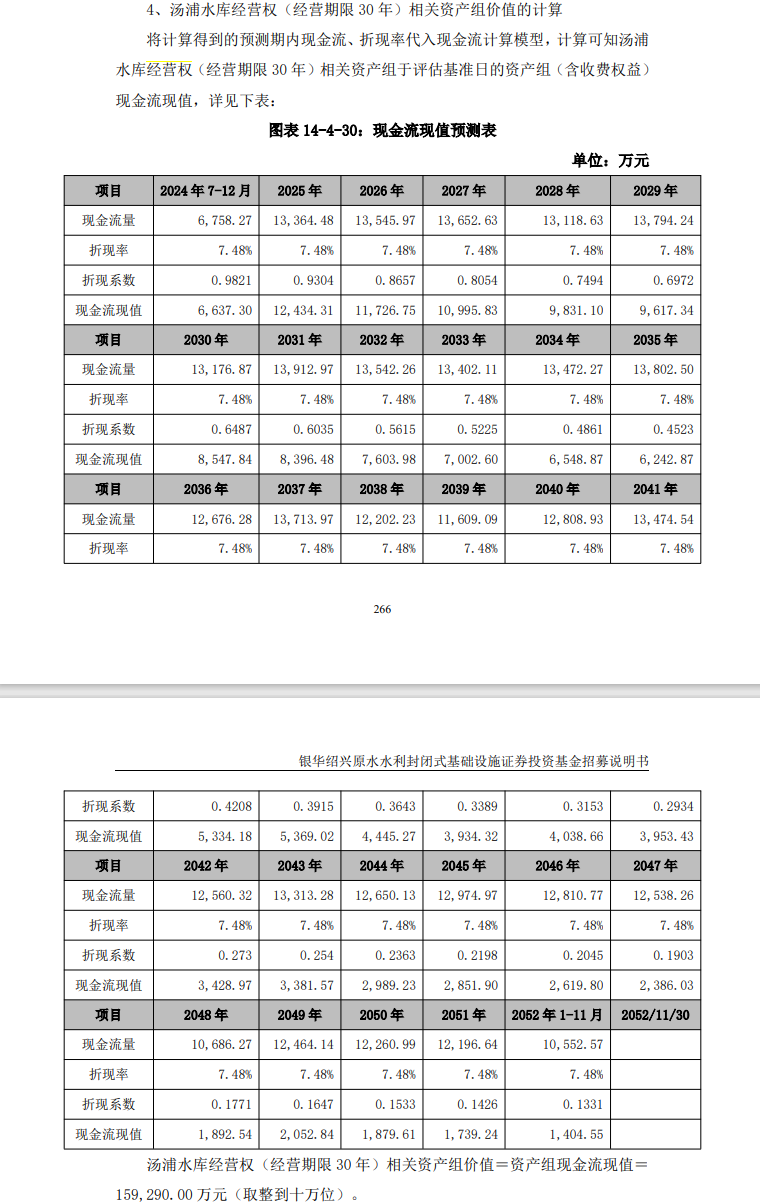

(我再批注一下,募集说明书的261页确实给了未来的现金流预测,不仅没有增长还下降了,但是前面关于水费部分有过解释,募集说明书的预测,全部都是按照水费直到2052年保持在0.86元/吨,因此这个预测我认为保守了)

关于公司现金折现情况,如下:

关于绍兴地区水价,数据如下:

国内,水务行业收购案例中,加权平均资本成本(WACC)数据如下:

虽然整体非常不错,但是按照惯例,还是给这份募集说明书找个毛病吧。

财报里面有这么一句,关联方转入超过净资产50%的现金,财报里面解释是“购建固定资产、无形资产和其他长期资产支付的现金”。 如果是IPO企业上会肯定是不行的,但是Reit这么操作可以嘛?

最后问一句,有没有大佬做过水库的审计,房屋按照70年折旧这个应该没问题吧。。。

用功

用功

实际上估计肯定不到0.8%

实际上估计肯定不到0.8%