今天持仓基金又会创新高了,上一次创新高时上证指数收盘价为3624.24点。

A股市场目前的估值已经比较高了,虽然算不上泡沫,但也应该重视起来了,问题是你真的做好承受回撤的准备了吗?

有人说,我可以承受20%、30%、50%的回撤,这么说可能忽视了一些条件:忍受多大幅度的回撤或许与你投入的资金量、已有的浮盈比例有关。

例如,一个月工资结余5000元,投入1000元,如出现回撤30%则损失300元,这点损失估计多数人都不会有问题,但如果一个月结余只有300元,其他条件不变,实际体验是不同的。

再增加一个条件,如果已经有了500元浮盈,回撤30%,实际还有50元盈余,或许对很多人来说更不会有问题。

因此:不结合自己实际资金量的情况,评估可以忍受损失的百分比或损失金额是没有任何意义。

假如小明一年工资收入15万,扣除每年各种花销后结余10万,花了10年内的时间攒了100万(建议把以上数字折算成自己的存量资金来体会),通过下面的典型场景,体会一下你可以忍受的损失,加深一下“复利放大损失”的印象。

一、典型场景分析

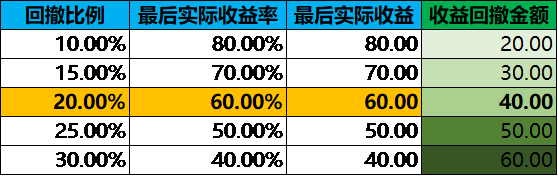

场景一:小明在2019年初一把梭,买入100万基金(运气还是不错的,完美躲过18年2X%的回撤),持有至今收益率达到100%,实际收益翻一倍达到100万,市值(本金+实际收益)共200万,非常棒,两年时间赚了过去10年辛辛苦苦攒的钱,然后在不同场合很谦虚的跟大家分享了“我不是基神”的故事!

如出现20%的回撤,收益回撤=200*20%=40(万)。

(基金当日涨跌金额是以上一个交易日市值为基数计算的,包含初始投入成本及已有盈亏金额两部分构成,因此,无论涨跌相比初始投入都会有放大的效果,这就是“复利”效应。)

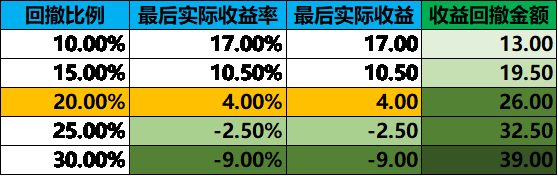

场景二:小明在周围一片投基火热氛围中进场了,这里不探讨是一把买入、定投还是追高买入,最终100万全部投进来了,持有至今收益率为30%,实际收益30万,市值(本金+实际收益)130万。

如回撤30%,累积收益率降到-9%,原累积30万的收益变成-9万,回撤金额达到39万。

同样的金额,亏损的痛苦要远远大于盈利的喜悦,尤其是先赢后亏!

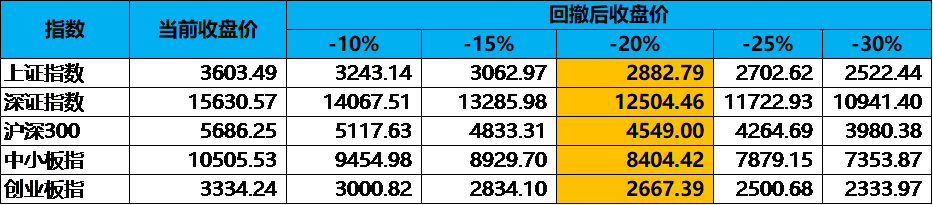

二、指数回撤后的点位

按照A股市场当前估值,大概率不会出现30%以上的跌幅,20%还是有一定可能性的,对应上表,跌20%已经进入低估区间了。

相比基金“业绩比较基准”中的指数,通常优秀主动型基金的跌幅会比指数小。

三、总结

1.复利有放大收益的效果,在市场当前位置,更想着重强调的是复利同样有放大损失的效应,以上的案例分析说明了这一点。

2.千万不要高估自己忍受损失的能力。2018年沪深300指数跌幅-25%,我的投资跌幅大概-18%,A股市场阴跌直接造成相当于我1年工资总额的浮亏。当时真的很煎熬,每次看到那个数字头都冒汗,关键是当时不可能预测到19/20年的情况。但至今找到更好的投资渠道,因此选择一边煎熬着一边继续加仓,到18年底,当时的存量资金全部加完了。如果无法忍受回撤那个数字,那就适度降低仓位吧。

3.在市场当前的位置,没有建议大家马上大幅减仓或清仓的意思,对我个人而言,还是保留足够的仓位准备去享受泡沫带来的超额收益,当然也做好了承受潜在损失的风险,但是需要事前规划好适合自己的赎回策略。

4.以上的都是针对有了一定资金积累的普通投资人仅供参考及交流,如果没有积累且刚开始投资,盈亏或许不是第一重要,第一重要的是积累经验了。

抛开本金谈收益和回撤没有任何意义。100万与100块的操作方式绝对不一样;本金百分之一与全部本金操作方式也绝对不一样。为什么好多散户模拟操作时容易盈利,真金白银投进去最终大多数人亏损?这值得新人小白们思考。

吊着。军工就是这样的,子弹都平军工去了,最后变成了重仓

吊着。军工就是这样的,子弹都平军工去了,最后变成了重仓

抛开本金谈收益和回撤没有任何意义。100万与100块的操作方式绝对不一样;本金百分之一与全部本金操作方式也绝对不一样。为什么好多散户模拟操作时容易盈利,真金白银投进去最终大多数人亏损?这值得新人小白们思考。