最近行情寡淡,我继续卧倒不动,实际上,只有当市场中的情绪走向某种极端,比如亢奋,比如绝望,才可能有伸手的机会,大部分情况下,我们其实都是呆坐不动。

投资是认知的变现,书是作者宝贵经验的总结,读书是我平时最大的爱好。

鉴于很多人没有时间和精力去读那些大部头,今后我会精选一些投资经典著作,提取精华内容,结合当下投资实际,陆续在公众号里进行分享。

第一本书《投资者的未来》 《投资者的未来》作者是美国沃顿商学院教授杰西米西格尔,他也是另一本非常有名的著作《股市长线法宝》的作者。

这两本书,我都收了。

西格尔教授提倡长期价值投资理念,在书中,作者通过对股市长期历史数据的多年研究和跟踪,总结了许多重要的规律,指出了不少投资中容易犯的错误,对投资有很强的指导意义。

读书札记相当于一些精华内容的提炼,会有些碎片化。文中,我用双省略号作为分隔。 第一部分 揭开增长率陷阱的面纱 增长率陷阱:增长似乎是一个圈套,引诱人们投资发展前景最好的地方,但新兴的产业和公司并不能为投资者带来丰厚回报,其投资收益往往还不如那些传统老企业。

对创新的热情使得投资者支付了过高的价格,而真正受益的是原始股东、风投、投行以及产品消费者。

1950~2000年,石油市值占比从20%下滑到不足5%,科技行业从3%上升到18%,但因为高估值,高增长的科技企业IBM的长期投资回报率还不如传统企业新泽西标准石油。 …… …… 1957年标普500指数诞生,如果投资当时标普500原始成分股持有至2003年底,投资收益将高于投资标普500指数。

原因何在呢?

期间,标普500指数调换了将近1000只成分股,这些新公司比原始公司增长得快,但由于加入指数时定价偏高,降低了投资指数的收益率。

我们知道,标普500按市值加权,调入指数的公司是市场上股价表现强劲,市值上升的公司,这往往也意味着定价偏高;

另一方面,标普500指数有大量的指数基金跟踪,一旦调入指数就意味着被大量资金买入,这也推动了短期资金提前买入套利,进一步推高了股价。

比如,1999年11月30日,标普宣布将在12月8日调入雅虎,从消息发布后到真正调入指数前,雅虎股价上升了64%。

这种规律在A股也同样存在,某股票一旦确定要调入重要指数,如上证50、沪深300,从消息发布到真正调入,股价会持续上升,而加入指数后又开始缓慢下降,这种短期套利行为降低了指数的投资收益率。 …… …… 将股票市值变动和投资收益率相混淆,是常见的认知误区。市值是股票数量和股价的乘积,而投资收益是股价变化加上股利。

公司的拆分、合并、股本增发、回购、债转股、分红,这些因素都会导致投资收益和股票市值变化不一致。

实际中,我们通常用股票的复权价格来计算投资收益,复权价是考虑了股本拆分合并和分红再投资之后的价格,常用的行情软件中都有。 …… …… 书中列出了自标普500指数发布到2003年,标普500原始公司中表现最佳的20个幸存者,其中11个是知名的消费公司,如可口可乐、高露洁、宝洁等;

6个是大型制药公司,如雅培、辉瑞,这些公司在过去半个世纪里经历了巨大的环境变化生存下来,给投资者带来长期的良好回报。 可见,无论是A股还是美股,主要消费和医药都是香饽饽,优质赛道。但是,好公司不等于好股票,贵了买,还是会透支未来的成长。当下的主要消费和医药不建议新建仓。 …… …… 西格尔认为,股票的长期收益不依赖实际利润增长情况,而取决于实际利润增长和投资者预期的利润增长之间的差异,这种差别在股利的作用下会被放大。

这其实也是人们常说的“预期差”。只有找到预期差,才有套利的机会。利好一旦坐实了,可能面临是回调,而不是继续上涨,除非未来的利好消息超出了人们的预期。

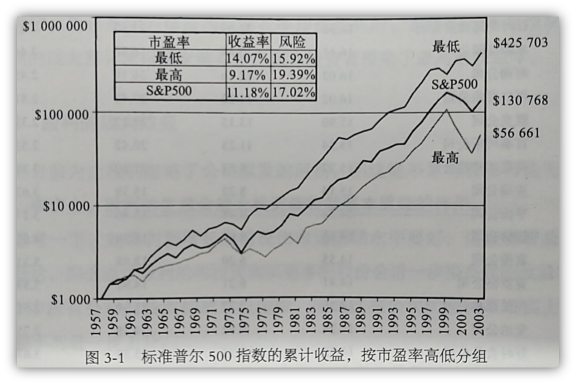

这也是证券投资的难点所在!大部分人是看到了上涨再去追,而绝大部分拥挤的交易很难让投资者真正赚到钱。 …… …… 西格尔把标普500股票按市盈率高低分5组,从1957年投入1000美元直到2003年,每年调仓一次,高收益率组获得5.7万,低市盈率组获得42.6万。

A股时间比较短,但观察20年来的高市盈率指数和低市盈率指数,也可以得出类似的结论。

市场对低市盈率股票给的预期太低,反而提高了其投资收益率;而对高市盈率股票期望太高,降低了其投资收益率。 书中更多的是从长期的视角来看。短期高估可能继续高估,低估可能继续低估。但是,我始终认为,人人都认为的机会,那就不是机会。 …… …… 书中总结了好公司的特征:略高于平均水平的市盈率;与平均水平持平的股息率;远高于平均水平的长期增长率;不包括科技或电信类公司;

长期投资者不妨审视一下自己的持仓,看看是否满足这些要求。 实际上,没有任何一只股票值得在任何价格下买入,茅台虽好,但50倍的市盈率亦非我所欲。 有的读者可能觉得我对5G,半导体那些有点偏见。事实并非如此,科技是一个非常优质的赛道;

我从未否认,它是全村的希望。然而,我等的是一个价格合理的科技,而不是当下(即使回调,我觉得它们依然不便宜,不适合大规模建仓。) …… …… 在第一部分的最后一章,西格尔提出,投资快速增长的部门并不意味着收益。

几乎所有人都相信,增长速度最快的行业会带来最高的投资收益,但事实并非如此。

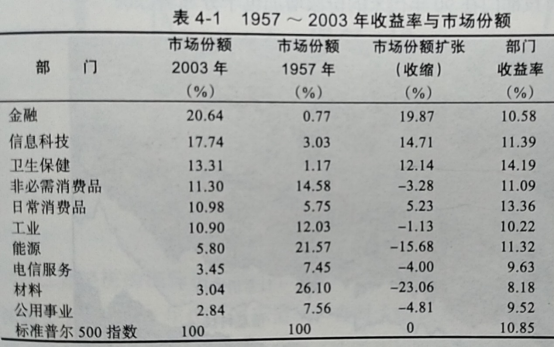

书中统计了标普500成分股从1957-2003年行业市场份额变化和投资收益率,发现行业的投资收益率和行业的发展并没有明显的对应关系。

市场扩张最快的金融和信息科技行业是扩张最大的两个行业,其行业收益率并没有卫生保健、主要消费和能源高。

我非常认同优质赛道对于投资的重要性,例如,知名基金经理张坤就是长期奔跑于优质的赛道,其投资业绩大家有目共睹。但是,任何一个品种,也无需过于偏见,是否值得投资关键是它有没有价值!即使是垃圾,如果给了低于垃圾的价格,也是值得入手的。

巴菲特买中石油大赚,48买中石油的亏到连爹妈都不认识。 西格尔的研究结果表明,行业的投资收益率仅有不到1/3与该行业的市场份额变化有关,另外2/3主要受定价、股利再投资、新公司进入等其他因素的影响。

前景光明的行业未必能够带来好的投资回报。A股市场同样经历过许多次炒概念、炒梦想的时候,从当初的4G到现在的5G,从VR到人工智能,一致性预期越强,投资机会越弱。

至此,本书第一部分结束。 分享一点感想:一如我曾经说过,不谈本金的高收益都是耍流氓,不谈期限的投资也是耍流氓。

投资要看你站在哪个维度上。西格尔书中的统计更多的是从长期视角。

短期行情走势很难判断,我们的投资风格是偏中长期投资,偶有做波段,但波段仓位并不敢重仓。就价值投资而言,是时间越久,胜算的概率就越大。

对于投资者而言,将资金分为核心和卫星是个不错的方法,核心是长期资金,偏稳健,占大头,长期持有,较少择时,除非行情出现极度高估。卫星偏进攻,占小头,可以用来进行波段操作。

that's all.

欢迎关注自媒体号:不在此山中。入市14年的投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,实盘组合,手把手带你投资。