市场经历了两个多月的调整,是继续买风口板块,还是其他的品种?废话不说,今天就来聊聊四季度的投资标的。

4季度靠近年末,而年末往往会有一些特定的变化,比如年末资金面一般会相对偏紧,基金的年度业绩要进行排名等,这些变化会反映到市场中。

我统计了过去10年4季度的市场表现,发现了一些规律性的东西,希望对大家4季度的投资有所帮助:

市场风格方面

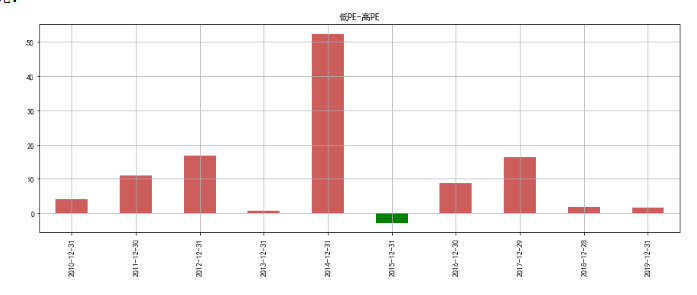

用申万高PE指数代表成长股,申万低PE指数代表价值股,统计了A股历史上4季度价值股相对于成长股的超额收益(价值股4季度涨幅-成长股4季度涨幅),我惊讶的发现过去10年中有9年4季度都是价值股占优,只有2015年的大水牛例外,价值板块的平均4季度超额收益率高达11%。

以下是过去10年4季度价值股超额收益率,红色表示价值股相对成长股占优:

(by: 不在此山中研究)

(by: 不在此山中研究)

如果统计所有季度,过去10年间价值股占胜成长股的季度比例才56%,而4季度却占了90%,这么高的比例,恐怕不是偶然现象。

可以认为:4季度价值股跑赢成长股是大概率事件。

市值方面

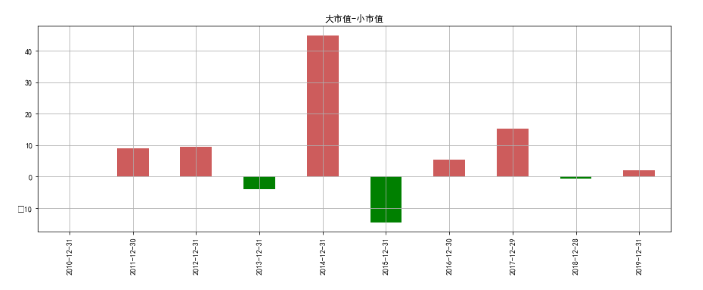

用申万大盘指数代表大盘股板块,申万小盘指数代表小盘股板块,统计历史上4季度大盘股相对小盘股的超额收益,可以得到如下结果:

(by: 不在此山中研究)

(by: 不在此山中研究)

红色代表大盘股占优,过去10年间,有6年大盘股4季度涨幅跑赢小盘股,2年差不多,2年大盘股跑输小盘股。作为对比,过去10年全部季度中大盘股战胜小盘股的仅占48%,因此,可以说4季度大盘股明显强于小盘股。

行业方面

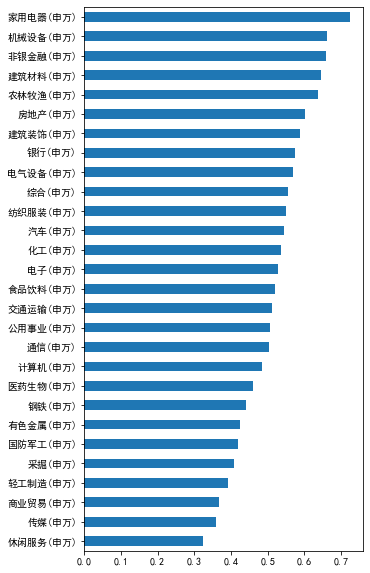

统计历史上申万一级行业在4季度的表现,申万一级行业共28个,我对过去10年每年各行业的4季度涨幅进行排名,涨幅小的排前,涨幅大的排后,把各年排名平均,得到下图:

(by: 不在此山中研究)

(by: 不在此山中研究)

其中,家电、机械、金融、地产等行业涨幅居前,这些行业也是价值股和大盘股的集中地。

从估值角度考虑

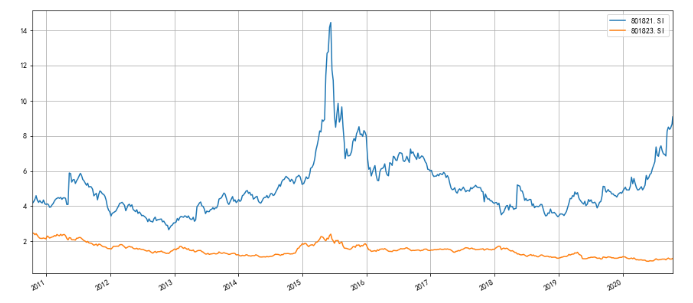

下图是价值股和成长股pb走势图,近1年多成长股pb提升迅速,价值股毫无起色:

(by: 不在此山中研究)

(by: 不在此山中研究)

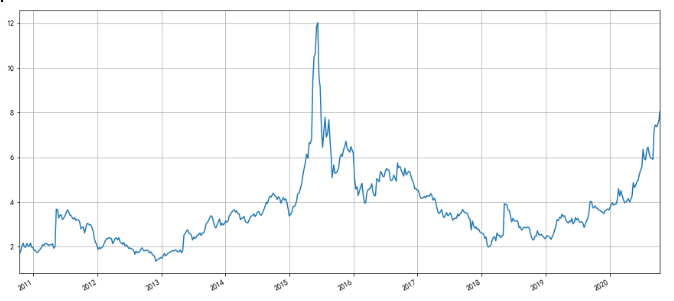

下图是二者的差值,已经到历史高位:

(by: 不在此山中研究)

(by: 不在此山中研究)

二者估值的分化已经相当极端,当然,我们无法预知何时会出现反转,但这种巨大的分化提示了长期投资潜在的风险和机会。

从博弈角度

前面我们曾经分析过机构抱团的情况,年末是机构排名的关键时点,涨幅太大的会希望获利平仓,保住排名。下表最近1个月各行业特大单资金进出情况,可大致代表最近机构资金的方向。

总的来看,今年涨幅较高的医药、电子、农业等板块净流出较多,而银行、家电、汽车等周期行业净流入较多,四季度大概率将延续这种趋势。

(by: 不在此山中研究)

(by: 不在此山中研究)

对投资有什么启示?

从历史统计看,4季度大盘股、价值股板块大概率要好于成长股、小盘股板块,从估值看,价值板块有较大估值修复空间,再结合机构博弈情况,我们4季度更看好大盘价值板块。

指数基金方面,可关注中证红利、300价值等价值类指数基金,港股指数可关注恒生国企指数基金;主动鸡方面,可以关注中欧价值发现,工银瑞信金融地产混合精选等偏价值方面的主动基。个股方面,可关注低估值行业的龙头股。

有逻辑,有数据,有观点:欢迎关注自媒体号:不在此山中。入市14年的投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,实盘组合,手把手带你投资。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话,95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。