各位家人们,今天白酒板块企稳反弹,板块出现了冲击涨停的个股,板块的强度有所提升。

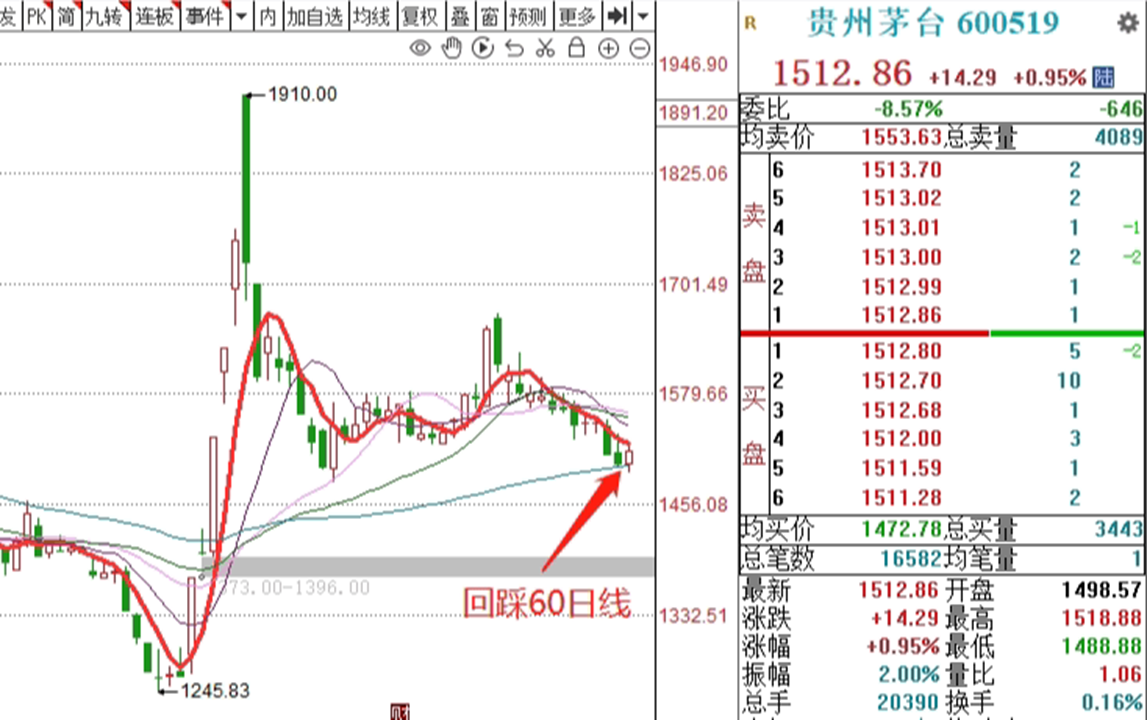

作为板块的灵魂中军,贵州茅台股价回踩了60日线后,收出一根十字星阳线。这里我们可以视为中期的止跌信号出现,留意接下来茅台的走势对于白酒板块的带动作用。

茅台到底还行不行?

直观业绩上来看,茅台的盈利能力依然抗打,其龙头地位未发生本质改变或挑战。今年前三季度,茅台营业总收入1231.23亿元,同比增长16.91%,大概率完成今年设定增长15%的目标。在A股21家白酒上市公司中,茅台一家的营收占比达35.7%,是最赚钱的白酒公司。

单从三季度来看,茅台营收增长速度有所放缓,三季度茅台营收388.45亿元,同比增长15.29%。单季度净利率仍保持稳健。

白酒市场增速放缓 结构调整加剧

首先是业绩增长明显降速。2024 年三季度,A股 20 家白酒上市公司中已有多家企业营收同比、环比增长出现负增长,与过去的高增长相比,整体增长速度明显放缓。这意味着酒业市场已告别高速增长阶段,进入到结构调整和增速换挡时期。

其次是行业周期影响凸现。在宏观经济周期和行业发展周期的多重因素叠加下,白酒产业正步入新的调整阶段,从过去的放量增长逐渐转向结构增长,这是行业发展的必然趋势,也是产业从粗放向精细、由数量向质量、由高速度向高质量转变的过程。

白酒消费回归理性,价格带变化明显

酒类市场上,大众价格带渐成主流。根据中国酒业协会发布的《2024 中国白酒市场中期研究报告》,2024 年上半年白酒市场动销最好的价格带为 300元~500元、100元~300 元、100元及以下。双节期间,名优酒企、区域酒企大众价格带产品的销售占比也比较高。在理性消费背景下,消费者更加注重产品的性价比,这使得大众价格带的白酒产品需求增加。

同时,高端酒市场逐渐遇冷。千元价格带的高端产品受消费弱复苏态势影响,面临库存高企和价格倒挂的双重压力。过去依赖高端产品的酒企需要重新审视市场策略,必须应对消费升级趋势放缓带来的一系列挑战。

白酒后市怎么看?

银河证券研报指出,白酒在新一轮央国企改革背景下,板块投资价值提升,原因在于:第一,国企在应对本轮行业周期调整过程中的灵活度提升。第二,成长性减弱,白酒国企增加分红回报。第三,新一轮化债背景下更加重视当地优质资产的市值管理。

叨叨认为,当前白酒板块已经触及60日均线附近,到了一个筹码密集区间,接下来留意板块是否放量,如果放量则代表机构资金进场,后市乐观看待,如果继续缩量阴跌,则谨慎看待,耐心等指数探底后再进场。

希望今天的分析能帮到你,叨叨会不定期和大家分享独家的投资观点,有啥问题,随时欢迎来聊!

$鹏华酒C(OTCFUND|012043)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$景顺长城纳斯达克科技ETF联接(QDII)A人民币(OTCFUND|017091)$

$东方人工智能主题混合C(OTCFUND|017811)$

$诺安成长混合(OTCFUND|320007)$

$银华集成电路混合C(OTCFUND|013841)$

$中欧医疗健康混合C(OTCFUND|003096)$

$东财食品饮料指数增强C(OTCFUND|012341)$

$易方达标普500指数人民币A(OTCFUND|161125)$

$国泰黄金ETF联接C(OTCFUND|004253)$

#陈果:看好中国股市“信心重估牛”##2027年5G个人用户普及率将超85%##“谷子经济”概念大涨 如何掘金?##A股上演缩量深V 调整结束了?##市场热点解析##白酒板块再度拉升#