所谓低估、高估,只是人根据过往指标定的,很多人默认是对的,这有大问题。

不是指标表明高估就真的高估,指标表明低估就真的低估。

若完全相信估值理论,就是傻到家了,此时要想一想孟子所说:尽信书,不如无书。

当前,对于指数有一个通用的估值方法,那就是:

结合PE和PE所处历史百分位(周期行业采用PB和PB所处历史百分位),可以判断指数是否便宜,百分位越低,越便宜,百分位越高,越贵。

譬如截至2021年4月30日晚上8点,中证消费指数PE百分位为96.87%,代表这时的PE值比历史上96.87%的时候都高,中证消费指数此时是很贵的。

再如截至2021年4月30日晚上8点,纳斯达克100指数PE百分位为95.88%,代表这时的PE值比历史上95.88%的时候都高,纳斯达克100指数此时是很贵的。

可是,最强投资品种由于其最强的特性,所以由全部投资者组成的市场经常愿意给其更高的估值,它们很容易长期拥有高PE,长期处于高估值区域。

比如我一直推荐的:白酒、纳斯达克,近几年来,它们一直高估,却在一片崩盘声中连连新高,见下两幅走势图:

从图中可以明显看出,几年,几十年过去,回看最强投资标的,几乎任何时间都是低估。

也就是说,对于最强投资标的,每一天都是低估,这才是其真实估值情况。

可叹的是,估值理论流传甚久,误导人甚深,“于此而差,将无往而不差矣”(摘自王阳明)。

很多相信估值玩法的人,如果之前持有最强基金,一旦最强基金到了高估值区域,就会早早卖出,踏空大段涨幅,甚至踏空一生。

如果之前没有买入过最强基金,就会因为它们长期处于高估值区域而不去买,持续踏空。

他们会去买那些低估值的品种,比如银行、证券、中证500,500低波动、传媒、煤炭、环保、军工等。

但一旦买入,就会发现它们长期处于低估状态,怎么等也等不到高估的时候。

其实,某些品种长期处于低估状态,正是由于其当下或未来赚钱能力存疑,所以市场才不给其更高的估值。

更可怕的是,有的品种,如中证传媒,即使到了高估区域,指数点位反而比低估的时候还要低,这是为何?

因为PE=总市值/总净利润

或

PE=每股市场价格/每股盈利

一旦处在分母位置的每股盈利或总净利润出现大幅下滑,PE就会大幅升高,指数就会由低估变为高估状态,若此时指数中的股票又有一定的下跌(下跌幅度小于盈利下滑幅度),就会出现这样一个奇特现象:指数低估时的价格大于高估时的价格。

总结来说,按照估值玩法,低估时买入,会很容易买到一堆垃圾,即使买到最强品种,也会在高估时早早卖掉,踏空一生。

那么,长期踏空的危害有多大?机会成本有多大?

无穷大。

当投资者的长期闲钱长期放在、货币基金或所谓低风险债基的时候,那就是错过了不断曲折向上的最强投资产品,承担了上不封顶的机会成本。

最强公司或拥有最强公司的最强基金,虽然经常会遇上暴跌、连跌,但长期来看,它们的涨遇不到天花板,没有尽头,我们永远无法预知其还能涨多少。

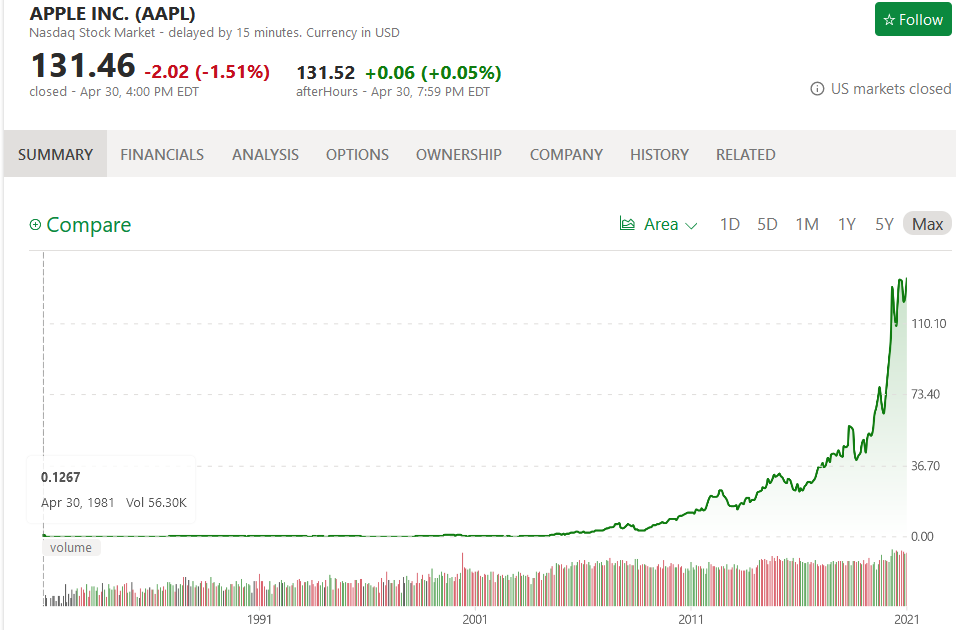

比如,最强科技纳斯达克里的第一把交椅,也是世界第一大公司,也是巴菲特第一大重仓股:苹果,在其体量如此大的情况下,依然能在2021年1至3月获得让人无法想象的增长率:

苹果2021财年第二季度(2021年1至3月)净营收比去年同期增长54%,净利润比去年同期增长110%。

这就是最强的强大之处。

很多人不明白这一点,以为高估了必跌,高估买入后必亏,因而不买最强标的一生。

此举无异于买椟还珠,捧着看似整齐漂亮的估值表,却舍弃了最强公司、最强基金。

这亦是刻舟求剑,只看到船上的那根低估的线,却看不到水会动,船夫会也会摇桨。

从根本上来讲,很多人想通过低估买、高估卖来赚钱,还是落在了短期投资思维当中,看不到最强投资品种30-100年的发展趋势。

投资,一直是短视,即使短期赚了,也不会赚多。

最可怕的是,通过估值玩法赚得的短期收益会让人更加坚信这种玩法,循环往复下去,难以跳出这个陷阱。

但,终究有意识到的人。

第一类人,在发现估值玩法本质缺陷后,会去追逐其它短线玩法,这还是走向了差的方向。

第二类人,在发现估值玩法本质缺陷后,会自欺欺人,或是欺骗他人,口头上、笔头上依然对估值玩法大加赞誉,实际因为知行不合一,心内会痛苦,因为这是欺骗了自己,也欺骗了他人。

第三类人,在发现估值玩法本质缺陷后,会去寻找根本之法。

那就是:最强的定投一生。

例如:最强消费白酒定投一生,最强科技纳斯达克定投一生,优秀医疗定投一生等。

以上说到的投资标的都是外在的东西,其实外与内是统一的,是要齐头并进的。

要能做到最强的定投一生,自己也要改善自己一生,成长一生。

自己和最强投资标的,每一天都是低估,每一天都值得定投。

作者:火土

自媒体号:火土定投一生