大家好,我是辣评君。

上周五普跌,各大指数无差别下跌3%以上。31个行业悉数下跌,跌的最少的综合-1.43%,最多的非银金融-4.82%。

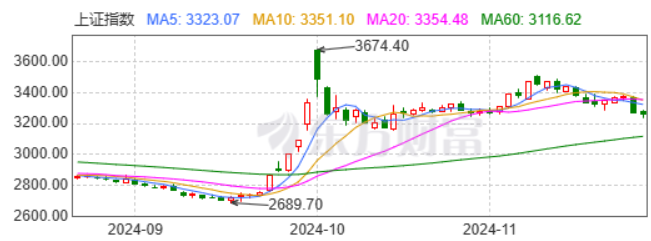

今天状况看起来像是大跌之后的盘整,主要指数波动不大,小盘指数似乎还走出了独立行情。11月初的时候辣评君就在说“中证2000的K线看起来比上证指数健康多了”,现在马上月底,情况好像也没变。

成交量上,上周五全A成交18325亿元,较周四的16561亿放量1764亿,今天又缩量到了15219亿。

行业方面,今天18涨13跌,涨幅前三社会服务+2.5%,纺织服饰+2.2%,综合+1.8%,共同特点是,市值都比较小。跌幅前三是通信-1.4%,国防军工-1.3%,电子-1.0%。跌幅靠前的也跌得不多。和大盘指数一样,像是大跌之后的盘整。

周五大跌之后大家纷纷寻找原因,有说美国财长提名的,有说湾湾搞事的,有说半岛局势的,都有点先射箭后画靶的意思。美国财长的提名人实际上支持自由贸易(即反对制裁和关税,利好国内,而且后来还发现其实不是他);湾湾的事看起来也像是自娱自乐;至于半岛,韩国股市还是上涨的,没道理我们股市反而受到影响更大。

总之,似乎又回到了前几年A股熟悉的节奏,上涨需要理由,下跌不需要,没有利好就是利空。而这种局面的主要原因在于,基本面不太乐观,即便目前出台了比较有力度的政策,但是基本面的验证也还需要很长时间,在当下仍然是靠预期和情绪支撑的阶段。那么,稍有不及预期的地方,情绪一降温,就容易惯性下泄。

照着这个思路想,相对比较有说服力的引起下跌的理由是,周五国新办开了例行吹风会,记者提问如何看待潜在的60%关税,发言人回答中国的经济有很强的韧性,潜力大,活力足,可以抵御和化解外部冲击。市场可能对此解读为,不会出台进一步的刺激措施。

“预期过高 - 先上涨 - 发现不及预期 - 再下跌”,这种循环已经发生过很多次了。11月19号的文章(利好地产的最后还是都利好银行? )里聊过,“在下个月的重要会议之前,可能会持续震荡,在此之前,如果没有新的消息或事件刺激,大盘似乎看不到什么明显向上的动能,如果向下的话,可能会试探3150点下方的缺口。”

上证下方仍然有四个缺口,如果年底前能补上一两个,可能比较有利于行情的持续性。如果届时能叠加年末(或者明年三月)的政策刺激,与后续基本面扭转同步,可能走出戴维斯双击的慢牛行情。其实10月初的时候辣评君就是这个观点,现在也没变化,以后如果没有明显的变盘迹象就不高频重复了,老翻来覆去说倒显得底气不足。。。

话说回政策,周五的发言人说“经济有韧性,足以抵御冲击”,也不代表后续就没有政策。政策可能还在走法定流程,完全确定下来之前,不能对外乱说。再说了,国新办发言人总得说些场面话吧,不说“有韧性、能抵御冲击”,难道对媒体说“关税很严重,我们很害怕”吗。。。

从技术面上看,上周二到周四3天的涨幅,都被周五一根大阴线抹平且跌穿,还同时跌破了几根均线。由于看起来类似一把铡刀切割均线,人称“断头铡”,大概率是技术性回调的信号。

虽然辣评君的个人观点是短期内向下,但是也并不觉得目前这个位置需要减仓,一方面,不是所有标的都跟着大盘走,各位还是应该具体情况具体分析(欢迎评论区多交流),而且辣评君说得也不一定对,万一后面不回调又涨上去了,那岂不是卖飞了;另一方面,中长期也确实值得看好,短期的潜在跌幅并不见得大,不值得这么频繁操作。

但是,如果有些朋友的实际情况是,下跌5-10%就浑身难受,认为务必要躲开这5-10%的跌幅,这说明可能是在A股的仓位过重。这种情况可以适当减仓A股,但是要想明白原因是仓位太重,而非不看好。

正好借此机会聊聊对资产配置的观点。辣评君个人比较推荐权益、债券和商品的均衡配置。严格意义上的“均衡”应该是三类资产各三分之一,但如果有些风险偏好较高的朋友认为债券类不必配置太多,也可以适当调整配置,例如把债券的基准比例降到20%,权益和商品占到80%。

但其实债券也有高风险的债券:如果主要想承担利率风险,场内有30年国债ETF,场外有7-10年国开,如果还想承担信用风险,还有城投债ETF,以及其他信用债等等。长久期的债券波动并不比一些股票小,可以很好地满足“高风险偏好”的需求。所以还是建议不必把债券的基准比例降得太低。

另外,在固收市场上,中债提供稳定性,美债提供波动性(相同期限下)。偏好高波动的朋友也可以考虑多配置美债。

再说权益,我们熟知的经典“股民”形象,似乎都是满仓空仓来回切换,在A股杀个七进七出。要注意,这种是交易型,而非配置型选手,交易型的投资风格更适合职业股民。辣评君之前也表达过,短线交易难度是很大的,需要很强的技巧,很高的天赋,以及很多时间,并不适合绝大多数个人投资者。

而对于买基金来说,一天只有一个价格,最多只能操作一次(大部分基金还对不到7天的超短期持有设置惩罚性的赎回费用),原本就是适合配置的品种。

在权益的这一部分仓位内也不建议全是A股。比如,美股相关基金最近几年的持有体验应该都还不错。除此之外,还可以把眼光放得更宽一点,从大逻辑上来说,欧洲经济更弱,可能降息比美联储更快;印度股市更是30年长牛(大家可以自行搜索孟买SENSEX指数)。现在包括美、日、欧在内的诸多市场(还有印度、东南亚、韩国等等),都有相关基金可以买到。资产配置型选手真是赶上了好时候。

最后是商品,目前来说,大家比较熟知的大宗商品只有黄金,对广大投资者(包括辣评君在内)来说,其他类型还接触得相对较少,辣评君也计划之后多聊一些这方面的话题。或许从原油开始。

像上文说的,5%的下跌也想躲开的想法,实际上就属于,拥有资产配置的工具和能力,但是抱着交易的心态。如果能够有一个比较合理的资产配置体系,A股在整体配置中只占到一部分,也就不至于为了几个百分点的波动而担惊受怕。

上周ETF大规模降费之后,有头部大v发文《ETF降费后的十大猜想》,其中有一条是“QDII相关的ETF是一个潜在的增长点”。辣评君真诚希望能有更多好的QDII产品,给我们这些普通基民提供更多的配置工具。一段时间以来,QDII业务发展一直受到额度的困扰,经常有些产品成为爆款之后很快就没额度了,基民想买买不到,基金公司想营销也营销不了。额度问题有外汇管理上的原因,但是整体上的逐步增加应当是大势所趋。多年前,我们看到阿里、腾讯作为中国优秀公司的代表(至少当时大家是这么认为的),股份大头被外资占据,纷纷痛心疾首表示“中国的好公司、好资产都被外国人买走了!”到现在,QDII给我们提供了买外国的好公司的机会,按照同样的逻辑,这应该值得大大鼓励嘛。

在过往的文章,基本都会有国际市场播报的部分,也是希望能够为大家建立起全球资产配置的氛围。今天也用这部分播报来结束吧。

图上数据截至23:45,黄金上周连涨了五天,眼看破了2700美元/盎司,今天又砸出一根大阴线,目前报2633美元。

布伦特原油继续震荡,报72.88美元,摩根大通表示预计2025年全球原油供应将出现大约130万桶/日的过剩,预计2026年底前跌破60美元;高盛之前也说,闲置产能较高,“在全面施加10%关税的情况下,或如果欧佩克在2025年前增加供应,布伦特原油将在2026年跌至60美元/桶”。

美国2Y国债在4.3%左右徘徊,10Y国债从上周的4.4%下行到4.3%。

离岸人民币汇率也在7.24附近徘徊了好几天,3年远期汇率目前是6.89左右,可以近似理解为,市场预期三年后的人民币汇率会比现在升值5%。

今天就先说这么多吧。大家有什么关心的内容或话题,欢迎多留言。

$易方达中证A500ETF联接C(OTCFUND|022460)$$大成中证A500指数发起式C(OTCFUND|022422)$$天弘创业板ETF联接基金C(OTCFUND|001593)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$中欧医疗健康混合C(OTCFUND|003096)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$$易方达上证科创50联接C(OTCFUND|011609)$

#每日信息前沿##资配新发现##A股上演缩量深V 调整结束了?##黄仁勋:机器人时代正在到来#