导读

分享经济发展之果,增加财产性收入之源,股票市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,股市的波动也是每个投资者都可能面临的挑战。

股市震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

随着元旦假期结束,一个全新的投资年也已经正式开启。回顾2023年,种种关于投资市场的年度盘点正在陆续出炉。

在这些年度盘点里,“年化收益率”是一个高频词汇。我们应该如何理解年化收益率?多少年化收益率才合理?站在2024年伊始,我们不妨来看看,在投资中应该建立怎样的心理预期。

长期来看,A股合理的年化收益率是多少?

我们曾介绍过,衡量A股整体的创收能力,沪深300全收益指数是一个比较合适的指标。(感兴趣的朋友请点击:《广发现丨当我们谈论大盘时,我们在谈论什么?》)

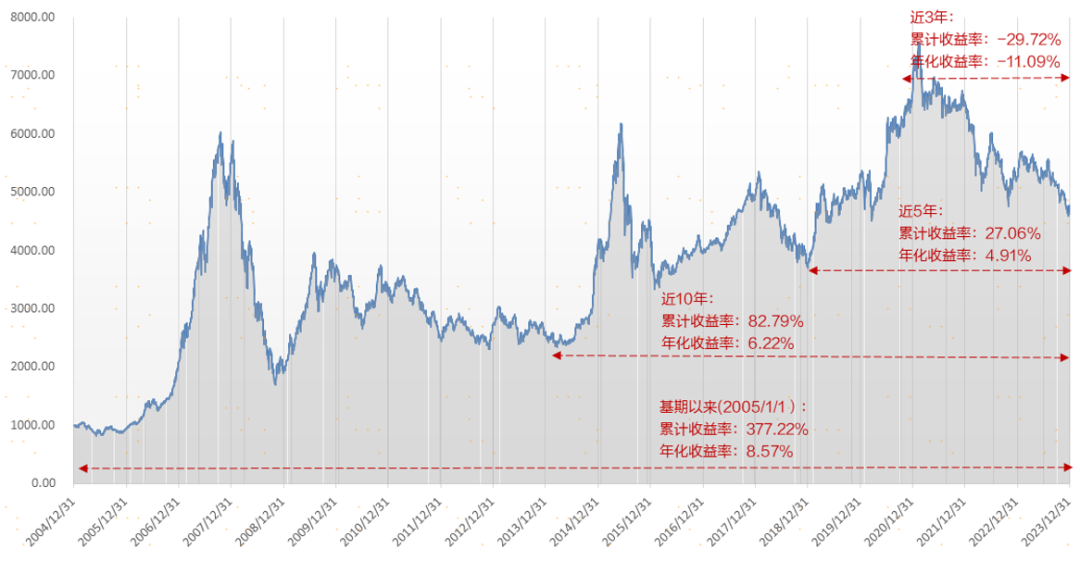

01 最近3~5年

截至2023年底,沪深300全收益指数的近3、5年涨跌幅分别为-29.72%、27.06%,对应年化收益率为-11.09%、4.91%。可以看出,最近3~5年,是很多投资者体验不佳的几年。

02 最近10年

进一步将考察区间拉长到近10年,该指数的区间涨幅和年化收益率分别为82.79%、6.22%。这个周期囊括了三轮牛熊周期,更具有说服力。

03 基期以来(最近19年)

自基期以来(2005/1/1),该指数的涨跌幅和年化收益率分别达到了377.22%、8.57%。这个周期的年化收益高于其他区间,但付出的时间成本也明显更多。

图:沪深300全收益指数各区间收益率

(点击可查看大图)

数据来源:Wind,上海证券基金评价研究中心

衡量年化收益率,时间越长越好吗?

当我们在筛选基金产品时,我们常常建议大家拉长观察周期,淡化短期表现。这是因为拉长周期可以覆盖不同的市场行情,对于不同风格的基金来说相对公允,更能客观地展现其回报水平。

那么,“长期”究竟有多“长”?观察周期应该越长越好吗?其实,有些时候,更长的时间区间并不必然意味着更准确。

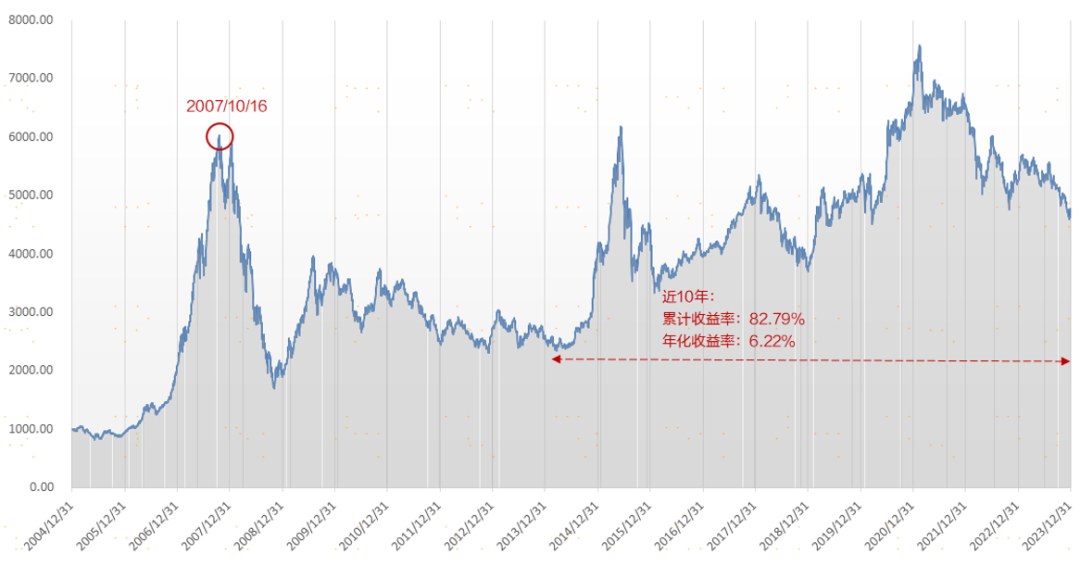

01 起点的选择很重要

从沪深300全收益指数的走势图中可以看到,在最初的几年,指数波动十分剧烈。因此,选择什么时点作为观察区间的起点,会对收益率的计算结果造成巨大影响。

例如,如果以2007年10月的高点作为计算起点,虽然至今已有16余年,但指数的累计收益率仍为负数;而如果以近10年作为计算起点,至今的累计收益率则有82.79%。

图:沪深300全收益指数各区间收益率

(点击可查看大图)

来源:Wind,上海证券基金评价研究中心

02 越近期的表现对长期收益的影响越大

拉长时间来看,剔除掉极少数的极端区间后,指数中枢整体呈现出明显的抬升趋势,使得越近期的指数表现对长期的收益表现影响越大。

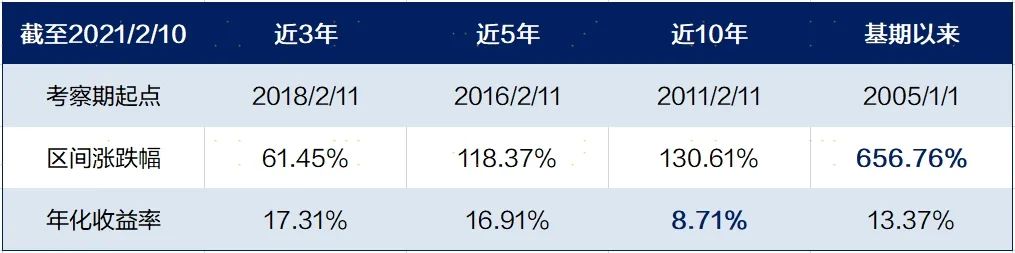

举个例子,沪深300全收益指数在2021/2/10到达了上一轮的高点,从这个高点到2023年底,指数回撤了36.94%。然而,如果拉长到基期开始统计,指数截至这两个时点的累计收益率却相差近280%,对于长期收益影响显著。

站在2021/2/10和2023/12/31这两个时点,回顾沪深300全收益指数在各区间的表现,可以发现:10年期恰能经历近三轮牛熊转换,是较为合理的考察期;以10年期来看,沪深300全收益指数的年化收益率在6%-8%之间。

图:沪深300全收益指数各区间收益率

来源:Wind,上海证券基金评价研究中心

回到大家关注的权益基金上,年化收益率又如何呢?

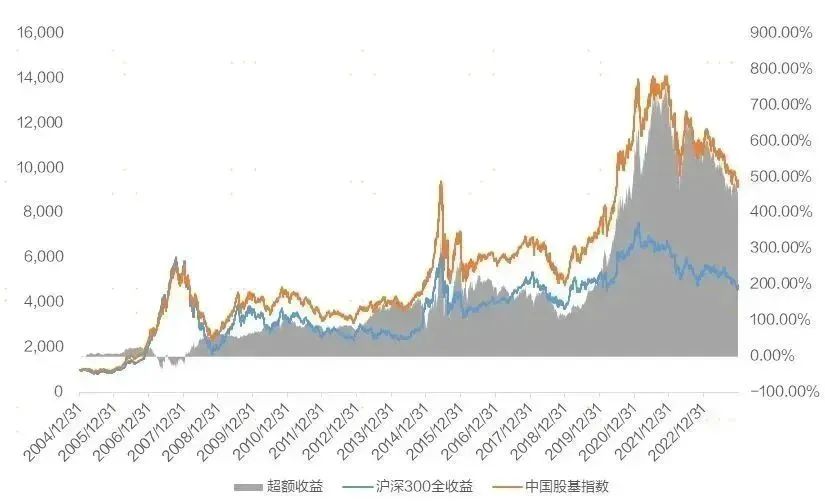

回顾2004年以来,和沪深300全收益指数相比,A股的主动管理权益基金整体获得了显著的超额收益。以10年期来看,中国股基指数的年化收益率约在8%-12%之间。(注:分别截至2021/2/10和2023/12/31)

图:主动权益基金整体表现VS沪深300全收益指数

来源:Wind,上海证券基金评价研究中心

年化10%是合理水平,为什么投资者的“体感”却不一样?

前面已经提到,中国股基指数的年化收益率约在8%-12%之间,从理论上来说,对于大多数权益基金的长期投资者而言,年化10%属于一个中等合理的回报水平。

但实际上,这个回报水平与许多投资者的“体感”却并不相符。之所以没有获得10%的年化收益率,或许与以下几个因素有关:

01 行为损耗

统计2018-2022年间,各股票型基金的净值增长率与基金年报中披露的“加权平均净值利润率”指标之间的差异,可以发现,平均而言,投资者行为对基金收益率的损耗每年约在5.17%。(注:“加权平均净值利润率”综合考虑了基金收益和规模变动情况,将投资申赎行为造成的影响纳入考虑,与基民实际的整体体验更为接近)

这是因为很多投资者更容易在上涨行情的后期进入市场,所以在市场开启向下趋势时,往往以更高的仓位承受损失,导致实际的投资回报率低于基金的净值增长率。

02 计算区间

在回顾历史表现时,我们应该使用“高点至高点、低点至低点”的考察原则。然而,由于很多投资者是在高点入场,所以收益率的计算区间是“高点至低点”,账户收益自然会与理论收益产生较大的差异。

需要注意的是,年化收益率并不是线性的,也就是说,在某个时间段里,收益率可能会高于或低于平均水平,但长期来看,整体还是会维持在平均水平。

高收益不会永远维持下去,总会有收益低于平均水平的时候。此时或许就是这个时候,我们尤其需要保持耐心,静待周期轮转。

03 近因效应

从心理学的角度来看,在人的认知和记忆中存在着近因效应,即人们往往更容易对近期发生的事件倾注更多的关注,并且倾向于忘却更遥远的事件。

在投资里,近因效应意味着短期表现会占据更大的注意力。如果过去一段时间内都是上涨,投资者会下意识地认为未来能继续涨;反之,投资者则会悲观地认为未来将继续跌。

最近三年来,A股市场整体出现回撤,给投资者留下了深刻的印象,甚至忘记了前几年的“高光时刻”,这就是一种近因效应。

如果要评价A股的整体回报水平,10年期是较为合理的考察期。对于大多数权益基金的长期投资者而言,年化10%属于一个中等合理的回报水平。

2023年已经落幕,此刻的焦虑和沮丧,都是符合人性的自然表现。而在感性之余,努力保持理性,做出正确的投资决策,需要我们互相勉励、逆流而上。相信在未来,过往的磨难终将成为回报。

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。