#聊“光大新核心资产”,赢千元大奖#

正所谓痛则不通,通则不痛,只有经历过痛苦和挫折,人们才能领悟很多道理,明白未来该如何做的更好。

2019年和2020年,市场对核心资产的追捧一浪高过一浪,不少投资者也都赚到了钱;但2021年年初至今,核心资产行情达到顶峰后急转直下,让很多人的投资收益得而复失,甚至亏到了本金。痛定思痛,我开始复盘最近几年核心资产的牛熊轮回和自己的操作得失,下面和大家一起来分享一下。

图:贵州茅台等核心资产股票收益率走势

来源:Choice,截止2022/3/10

来源:Choice,截止2022/3/10

一、为什么在此时重提“核心资产”?

2021年以来,核心资产股票持续走弱,市场关注度也从之前的人声鼎沸转向销声匿迹,正所谓“因盛名而来,因低谷而去”,这种顺人性的投资思路,结果证明并不理想。因为投资是逆人性的,现在重提核心资产,或许正是时候。

1、百里挑一的资产,自然以一敌百

核心资产,核心意味着不可替代,并且稀缺,就像地铁附近、学校附近的房子,经历各种调控后价格始终稳中有升,因为人们对交通便捷、高质量教育的需求是不会轻易改变的,但一定距离范围内的供给却是有限的。

同样,A股经过30多年的发展,沉淀出很多上市十多年或二十多年的老牌企业,它们在激烈的行业竞争中胜出后地位稳固,内在价值稳步提升。并且很多新兴领域正成为驱动经济的新动能,孕育着新时代的顶尖企业,因此核心资产是一个实力硬核又吐故纳新的群体。

不过,能入选核心资产的股票,每个细分行业也就一两个,条件严格一点的话,总数也就50个左右,在如今4900多家上市企业中,仅占1%左右,可以说是百里挑一,这样的股票非常适合作为压箱底的资产。

2、调整让人难受,但会带来更好的击球点

在股市里,资产的高峰和低谷的周期轮回无法避免,并且市场交易价格的波动幅度远高于内在价值的变化,就算质地优良的核心资产也不例外,容易造成“股票虽好却难赚到钱”的尴尬,因此需要在适当的时候进行高位减持、低位增持(一般不建议全仓进、全仓出,避免踏空)。

核心资产自2019年至今,虽然基本面发生的变化不大,比如业绩增速从原来的同比20%降到了10%,但股价却自高位调整了30%多甚至腰斩,戴维斯双杀中,业绩和企业经营有关,短期变化不大,而估值却完全是投资者情绪造成的,短期波动很大。

经过反思,这轮核心资产的潮起潮落,可以让大家的认识更加深刻,操作更加理性。所以市场价格的波动,并不影响核心资产作为A股中优质、稀缺资产的地位,越是被市场淡忘、溢价率较低的时候,反而越是值得关注的时候。如果能够有一些灵活的操作,那就更加如虎添翼了。

最近我发现了一位长期关注核心资产,并具有灵活操作能力的选手,即光大基金的詹佳,管理的光大核心资产混合(A类014214,C类014215)正在发行(3月7日-3月25日),不妨一起来了解了解。

二、如何才能玩转核心资产?

詹佳2017年加入光大基金之前,曾在香港公募基金工作长达9年时间,能够从全球视野来发现A股的核心资产,选股思路和操作方法都很有特色。

1、“三高一低”,优选核心资产

詹佳在筛选核心资产时,坚持“三高一低”的法则。“三高”,即高空间、高壁垒及高资本效率,“一低”即波动率较低,保证整体持仓的物美价廉。

他认为只有长期稳定、有护城河的企业,未来的成长空间才足够大,不会被轻易替代,实现长期可持续性稳健增长。高资本效率则反映企业的收益相对于实际投入的比率,对应着投入资本回报率(ROCE)、净资产收益率(ROE)等财务指标。强调低波动率,有助于把估值溢价过高、安全边际较难论证的股票过滤掉。

2、“大轮动”+“小轮动”,执着又不失灵活性

詹佳的核心资产股票池是动态的,会不断纳入符合时代特征的新核心资产。比如在“通信智能+数据智能+硬件智能”趋势下,他将目光投向了服务机器人领域,比如扫地机器人、洗地机器人领域的龙头企业石头科技;随着医美行业的兴起,龙头企业爱美客也纳入了他的投资视野。

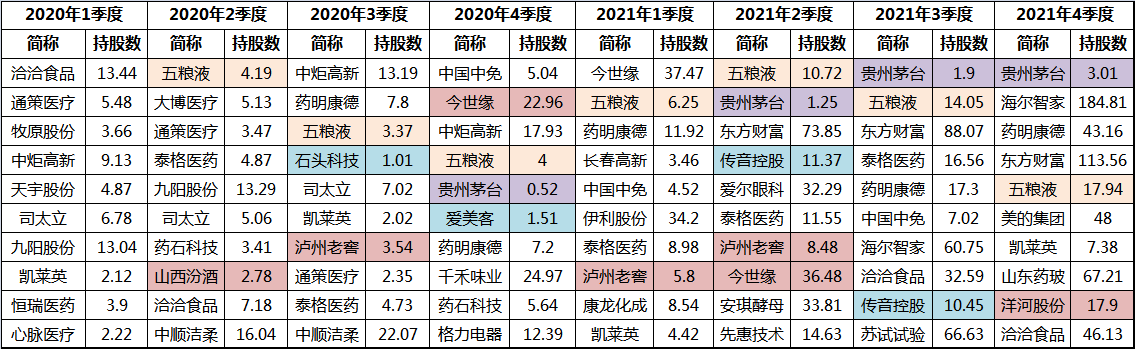

此外,詹佳还会根据宏观经济做大类资产配置上的“大轮动”,以及在细分行业之间、公司之间做“小轮动”,来适应景气度和股价泡沫化程度的变化,高位减持,低位增持。以他管理的光大先进服务业混合为例,自2020年2季度至今一直持有白酒龙头五粮液,但是持股数量是动态变化的,2020年五粮液估值偏高时,持有4万股左右,2021年调整以来,逐渐加仓,截至2021年4季度达到了17.94万股。

表:光大先进服务业混合前十大重仓股

来源:Wind,公司公告

来源:Wind,公司公告

综上所述,经过一番深刻思考后,我觉得核心资产已经可以到了关注的时候。想省心省事的投资者,可以考虑找类似光大詹佳这样的选手,能够根据核心资产基本面和估值(市场价格)的匹配度进行灵活调仓,也能不断发现新兴的核心资产股票,帮助大家能够在新一轮核心资产行情中做的更好。