[摘要]继续维持前期的“震荡市结构市”观点,向上向下都有可能,单边上扬或者下跌概率不大。8月份“一表说均衡致远基金组合”的策略依然是不贪婪也不恐惧 。核心板块继续保持均衡配置,卫星板块继续努力寻找部分行业主题方面的投资机会,主要包括大金融、大消费、大医药及大科技(包括芯片半导体、智能技术、新能源、新材料、新装备、TMT、军工等细分行业主题)。7月26号调入华宝券商ETF联接C,28号继续少量增仓券商和军工主题基金。

8月份基金投资策略

一表说

理念:信奉价值,坚持稳健均衡长期投资,注重风险控制,追求可持续的长期收益。

聚焦:努力挖掘优秀基金经理,专注基金组合配置。

2021年8月3日

一、组合运行回顾

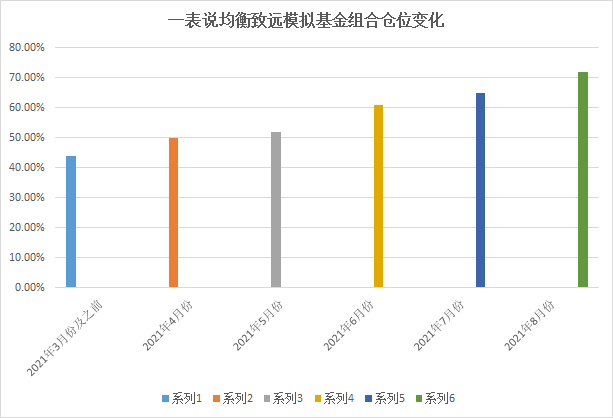

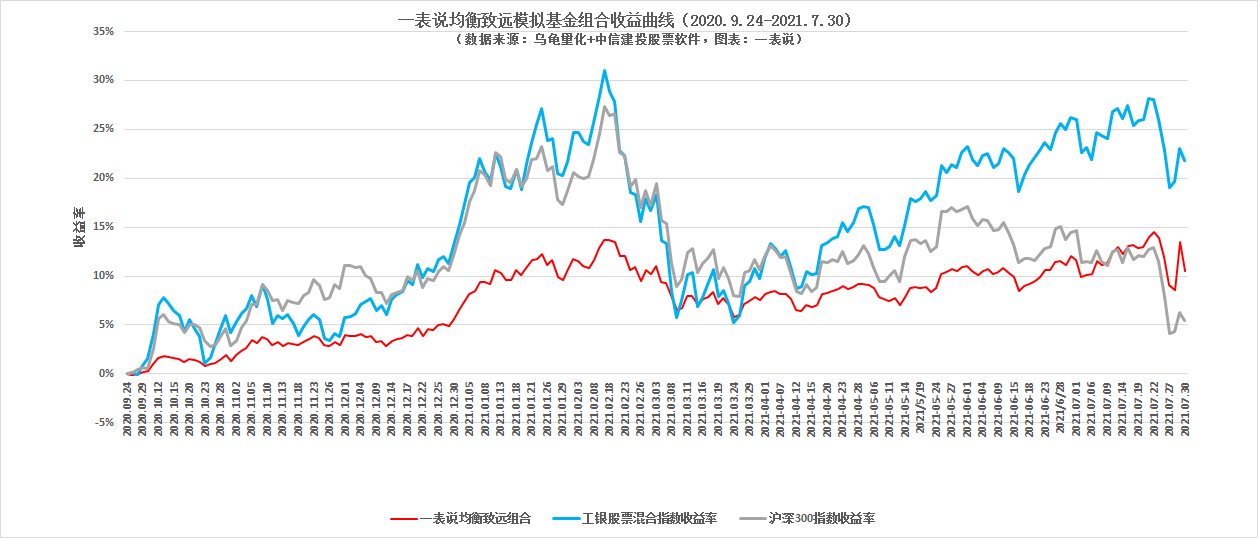

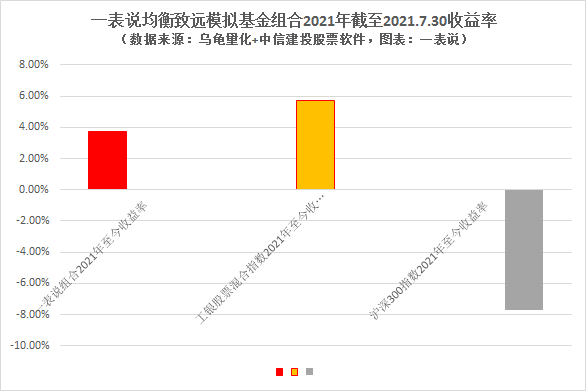

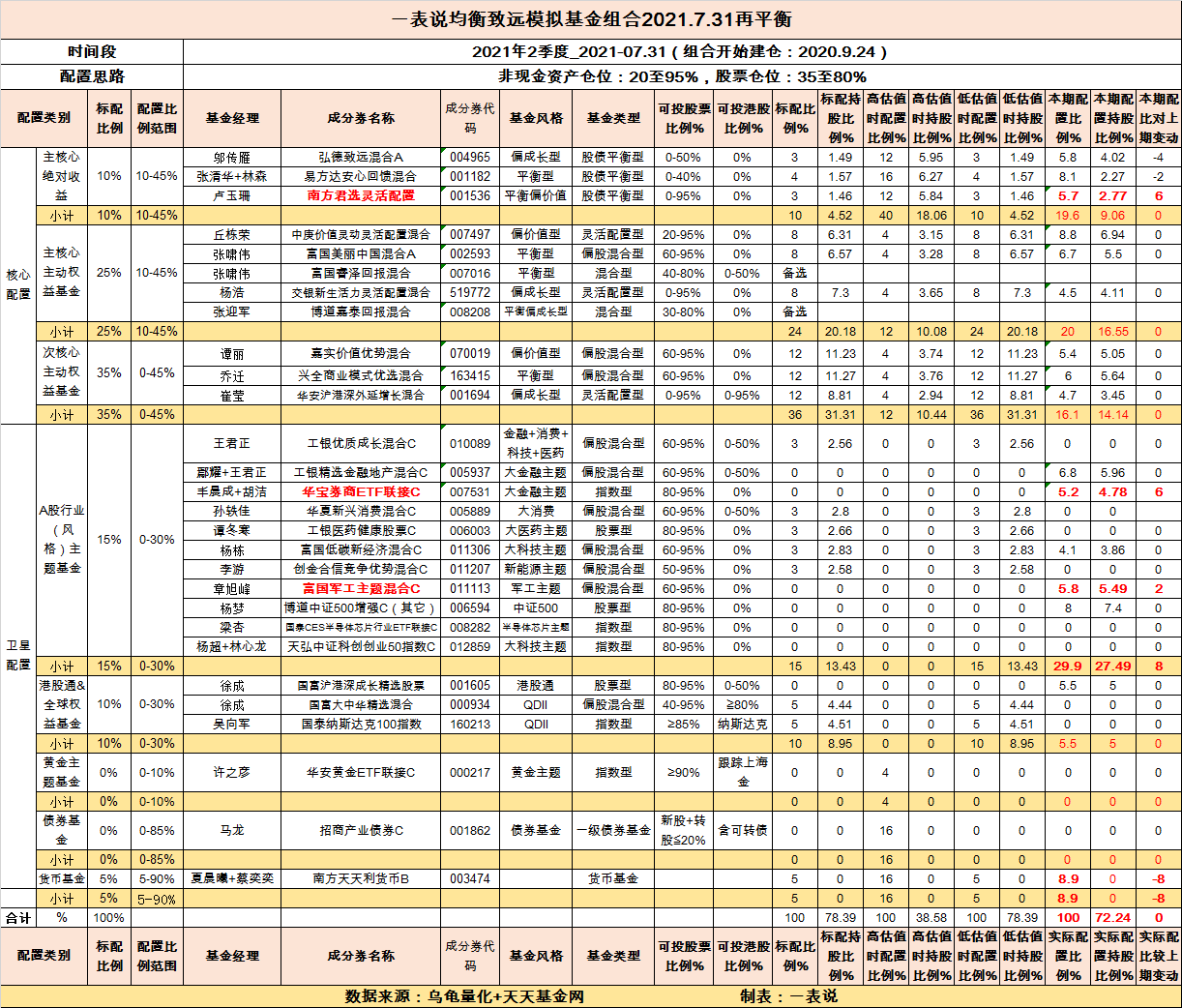

“一表说均衡致远模拟基金组合”自去年9月底成立以来,一直坚持均衡配置控制仓位的防御策略,较好地规避年初的回撤风险。年初大盘调整企稳之后,从四月份开始积极寻找结构性机会,几次根据市况对组合仓位及结构分步调整。核心板块除了四月份提高中庚价值灵持仓比重并在7月底将南方君选调入绝对收益子板块并调整该子板块的持仓比例外,基本没有大的调整,总体上维持均衡策略。卫星板块积极寻求结构性机会,主要分步加仓了中证500指数增强、金融主题、科技主题及军工主题基金,运行至今比较平稳,并取得了预期的正收益。

经过几次加仓后,股票仓位已经从偏防御仓位进入中性仓位,但依然属于偏防御结构。预计下半年收益会有所改善,但波段也会有所加大。

一、再平衡依据

尽管这两年低估值策略反复失效,一表说依然会继续坚持以基本面为依据,将估值作为主要的参照指标,同时结合指数趋势及基金年化收益率偏离等指标,对基金组合进行再平衡管理。令人困惑的是,有的板块估值虽然已高但却还在不断创出新高,有的板块估值虽然很低却依然在低位徘徊迟迟没有修复。

优质赛道也好,投资主线也好,再好的赛道再好的主线,也要有合理的估值。“树不可能长到天上去,均值回归最终会起作用,忘记这一条是有可能付出巨大代价的”。再好的东西,如果贵得离谱,就失去了应有的投资价值,追到手里即使暂时不会掉落,但起码烫手。再平庸的东西,如果受到众人一致抛弃严重低估,终究会有价值回归的时候,起码拿在手里安全。

认清大势但不从众,逆向而不逆势。一表说将一如既往保持独立思维,坚持自己的投资理念和投资风格。

组合配置风格上有点偏左侧,比如配置的大金融主题基金,估值已经在低位运行较长时间,但还在继续筑底甚至寻底。今后如何做到参照估值但又不唯估值论,找到估值与趋势的平衡点,一方面要注意规避高估值的潜在风险,另一方面又要避免掉进低估值陷阱,仍然有待探讨提高。努力寻找有投资价值的低估值机会,在注重安全边际的前提下,适当提高优质赛道合理偏高估值的容忍度,充分享受优质赛道合理偏高估值的溢价。

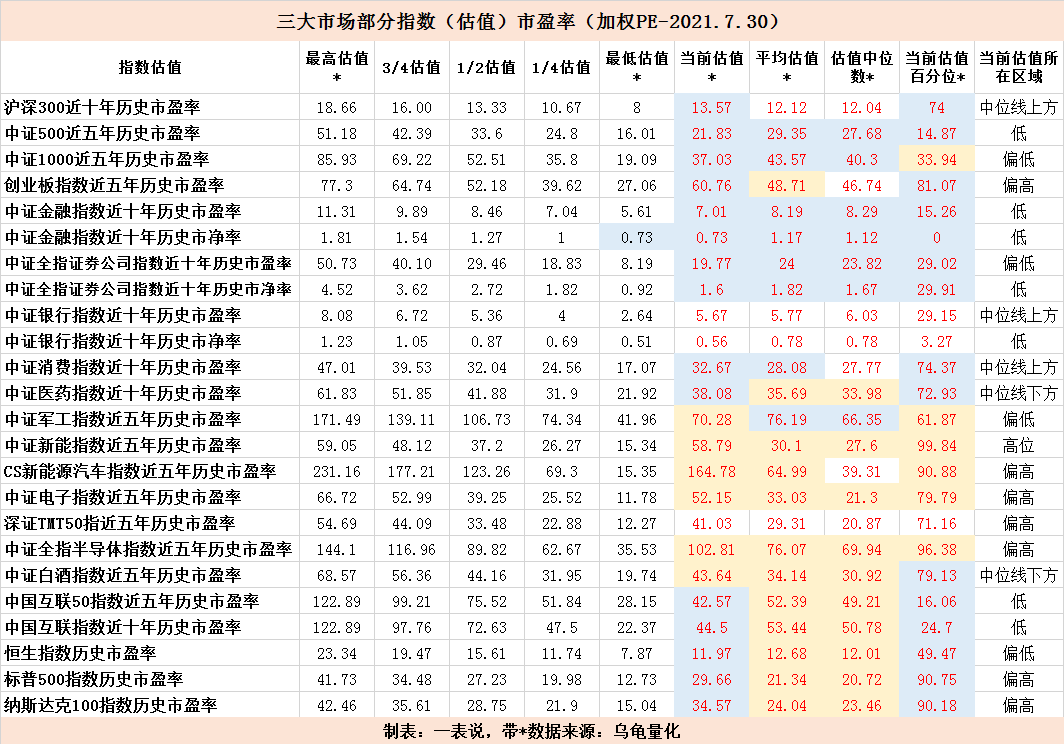

下面附表为三大市场部分指数的历史估值及当前估值。

三、“一表说均衡致远模拟基金组合” 8月份基金投资策略

既然从2019年初至今是结构性牛市,那么现在已经面临及后面将继续面临的依然是结构性调整和机会。8月份及下半年的基金投资机会,应该是风险与机会并存,但与前两年大为不同的是,以前是机会大于风险,而后面很可能是风险大于机会。

近期受到政策影响的互联网及教育甚至可能会波及到其他联想板块,可能面临着估值逻辑重建反复调整的风险;大消费和大医药等优质板块还在消化估值当中,受新冠疫情反复影响,医药板块也许会有事件性机会,但消化估值趋势不会改变;新的主线或者被新抱团的半导体、新能源和新能车板块估值已经不低,尽管可能继续冲高,但留意随时可能到了的震荡调整风险;钢铁、有色、化工、煤炭等周期板块估值已经得到充分修复,也应注意风险;大金融中保险板块因为基本面遭质疑还在继续被抛弃继续寻底当中,何时调整结束反弹难以预料,银行板块虽然要让“利”于实体,但起码还是有“利”可让,PE/PB相对处于低位,机会或者安全性大于风险,券商板块调整基本充分还在继续筑底,基本面向好,虽然缺乏大牛市预期而不举旗,机会大于风险;中证500汇集了大量制造业公司,相对估值不高,大部分成分股基本面向好,还能继续震荡上行;军工板块相对估值不高,基本面向好业绩确定性高,机会大于风险;大科技板块中部分细分板块比如TMT、软件等也有结构性机会。

继续维持前期的“震荡市结构市”观点,向上向下都有可能,单边上扬或者下跌概率不大。8月份“一表说均衡致远基金组合”的策略依然是不贪婪也不恐惧 。核心板块继续保持均衡配置,卫星板块继续努力寻找部分行业主题方面的投资机会,主要包括大金融、大消费、大医药及大科技(包括芯片半导体、智能技术、新能源、新材料、新装备、TMT、军工等细分行业主题)。7月26号调入华宝券商ETF联接C,28号继续少量增仓券商和军工主题基金。

1)主核心绝对收益基金:

弘德致远历史表现优秀,今年表现不佳,虽然弘德致远对组合业绩有点拖累,但仍属低回撤品种。易方达安心回馈历史表现优秀,今年表现同类优秀。为了更好地均衡绝对收益子板块风格,本期调入有管理保本基金经验的卢玉珊管理、风格平衡偏价值,今年表现良好的南方君选灵活配置基金,并适当减持弘德致远及易方达安心回馈,绝对收益子板块总的配置比例不变。

2)主核心主动权益基金:

中庚价值灵动:今年表现优秀,偏好低估值中小盘,自带仓位调节功能,后面继续看好并继续持有。

富国美丽中国:非常稳健的平衡型基金,今年表现良好,继续持有。

交银新生活力:历史上非常优秀的偏成长风格基金,今年表现不佳有失水准,对组合业绩有所拖累。主要是因为持仓结构同市场风格不吻合并相信后面会有所表现,继续持有观察。

3)次核心主动权益基金:

嘉实价值优势:比较优秀的偏价值型基金,比较注重安全边际,今年表现一般,继续持有。

兴全商业模式:非常稳健优秀的平衡型基金,注重安全边际,今年表现一般,唯一担心是能否适应不断增大的基金规模,继续持有。

华安沪港深外延增长:非常优秀的平衡成长风格基金,今年表现良好,继续持有。

4)卫星板块基金:积极在大金融、中小盘、大科技等板块中寻找结构性机会。

A) 大金融板块

工银精选金融地产:上半年表现良好,近期随金融及港股板块回撤较大,今年表现不佳。大金融板块估值还在安全范围之内,市净率位于历史低位,相信后面有修复机会,继续持有。

华宝券商ETF联接C:基于券商板块基本面向好,相对估值不高,调整较为充分,本期调入华宝券商ETF联接C。

B) 大消费、大医药还在消化估值中,受新冠疫情反复影响,医药板块也许会有事件性机会,但消化估值趋势不会改变,继续跟踪并耐心等待超配机会。

C) 大科技板块总体估值不低,但有结构性机会。

上期调入配置富国低碳新经济混合C,本期继续持有。

基于基本面向好业绩向好确定性较高,继续看好军工板块后面的机会。富国军工混合C继续持有并少量加仓。

新能源、半导体板块及科创创业50指数估值已高,继续跟踪,耐心等待机会。

D) 其他:中证500指数这两年涨幅不大,估值还在安全范围之内。4月份调入博道中证500增强C,6月份加仓至8%,本期继续持有。博道中证500历史上表现优良,今年表现优秀。

E) 港股通主题基金

国富沪港深成长:非常优秀的港股通基金,上半年表现优秀,今年受7月底港股急跌影响表现一般。相信基金经理的调控能力,继续持有。

F) 全球市场权益:美股估值处于高位,耐心等待机会。

G) 黄金主题基金:继续跟踪暂不配置。

H) 债券基金:继续跟踪关注债券基金的配置机会。

I) 货币基金:留有比例继续高于标配。

本期再平衡后,股票总仓位从65上升至72%左右(按照基金二季度持股仓位计算),已经从偏防御仓位转向中性仓位,但结构上依然属于防御状态。

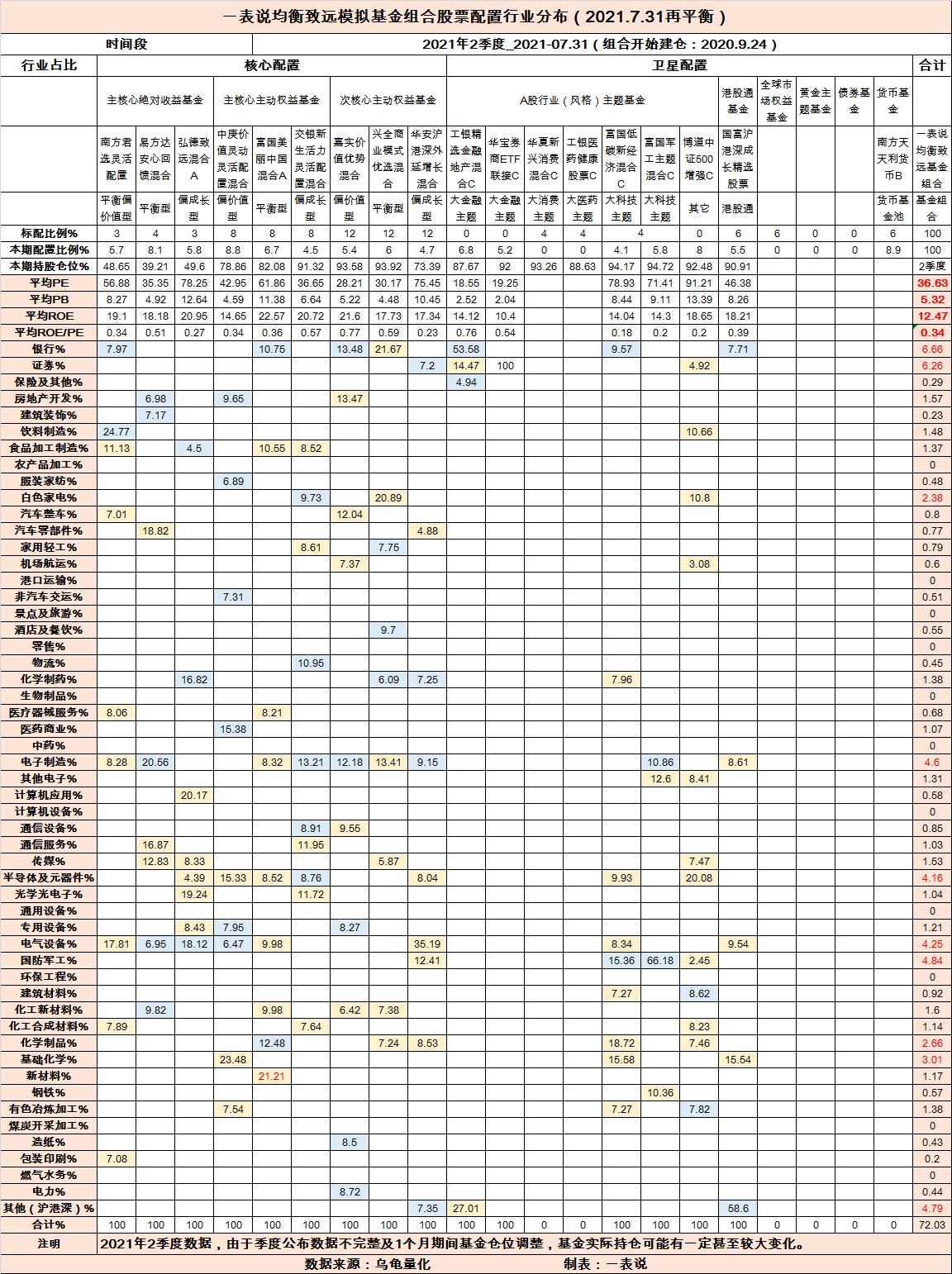

持仓前十大行业或者市场为:银行、证券、国防军工、港股、电子制造、电气设备、半导体及元器件、基础化学、化学制品、白色家电。

附表:“一表说均衡致远模拟基金组合”8月份基金构成

边风炜说投资2021年08月10日 16:33”

当大家看法高度一致,而且高度看好的赛道估值已高,一致认为没有机会的赛道估值一直趴在低位,这时候就看你自己怎么想了-是跟风还是保持一份独立思考?

还是有不少基金经理有调仓水平的

你搞这么复杂的行业配置,为什么不去买股票?

难道是为了远离股票让自己对市场淡定点?