教学贴之前,请屏幕前的您自我反思下,您是否对操作有一套清晰脉络?是否只盯着大盘走势,对它上涨和下跌没有自我的逻辑分析能力?如果是,请您阅读下面为您准备的图片:

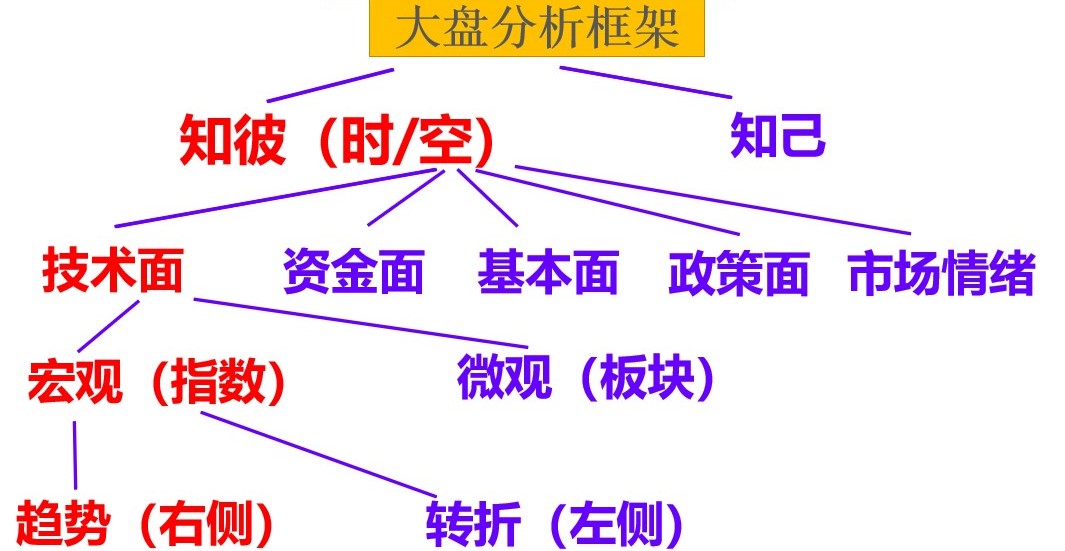

对于大盘走势,主要取决于五大方面:技术面、资金面、基本面、政策面、市场面。2021年从资金、基本、政策面来讲,都不符合持续上涨的逻辑,所以在去年,您没有看到盘面所谓牛市的出现。这五大方面中,大家可能关注最多的是技术面,大盘的指数就属于技术面范畴,板块是指数的子项,从现在起,您应该树立一个逻辑——个股带动板块、板块带动大盘,您在思考大盘上涨时,应先从板块着眼,引申板块中个股的贡献程度,而非直接从指数角度切入,因为指数是个个板块数值的平均数,并不能代表所有个股表现。这下,您对个股、板块、指数是否有了新的认识呢?

下面我将从2022年资金面、基本面、政策面、估值这几个角度分析今年市场的大致脉络

一、资金面

目前以及未来一段时间,我们的资金政策都将保持相对宽松的货币政策,M国加息越快,我们宽松的就越快。展望虎年,M国加息是否超预期,主要看两点。

1、通货膨胀

2、经济预期

通胀方面(核心CPI)持续高位则加息就会更快。经济(PMI)如超预期回落,则加息速度就会减缓。这一点,是今年外围市场判断不确定性的根本原因。我们目前的基本假设是,M国货币政策先紧后松,预计到三、四季度,货币政策不那么紧(这只是本人从各项数据推理的时间点)。这一点,从影响M股到影响外围市场,从而扩大影响到A股路径来。

我国的资金面,主基调仍然是宽松的,目前已降准2轮,今年预计仍将降低1-2次。

从外围市场来看,本周开盘前,M股涨跌互现,表现平稳中夹杂着惊心动魄。主要体现在:M国货币政策复杂性依旧很大,下面列举相关政策变化情况:

上周一,美联储加息预期骤降(从3月加息概率32%降为17%)

上周二,加息预期小幅降温(降为16%)

上周三,继续降温(降为13%)

上周四,加息预期升温(概率由13%涨至20%)

上周五,加息预期变为狂热(由20%概率涨至44%)

这种复杂性,就给高估值股票带来不小压力,因此我们看到这两天高估值的股票价位依然在下跌。

在外围市场紧缩性提升的情况下,我国市场低估值标的则值得我们关注与适当切入。

说到估值,下面聊聊几个指数板块的估值:

二、估值情况

1、沪深300指数估值

目前在70%左右水位(水位越高,估值越低),经过去年一年下跌,目前估值不贵,指数向下的空间极限值为10%左右,类似估值时间段为(2013年4月/2014年4月/2018年10月/2018年12月等)

2、中证500指数估值

水位处在历史极大值(水位越高,估值越低),从长线,一定是长线角度,从中证500中挑选估值低、产业好、线形盘整到位的股票,则长线收益一定不会差。

3、红利股

以高股息率为代表的这些公司,是目前大盘强有力的支撑,目前股值也在极低水平。

三、经济基本面

官方PMI已经见底了,我们还不能忽视了,我国还有一个非常重要的指数数据——财新PMI,这是反应我国中小企业PMI情况的数据,目前它仍在下落中,反应出我们仍在消化经济下行所面临的压力。历史上,官方PMI与财新PMI数据不一致还追溯到2012-2013年间。至于这两个数据何时能够基本同步(外围货币政策不那么紧),上文中已经大致列出我的基本观点。毕竟财新PMI还没有企稳迹象,因此即使本周一(正月初七)大盘大涨,但周二很多股票依然大跌,并且没有改变线型结构。

四、政策面

中央经济工作会议依然在提——以经济建设为中心。那么,政策面方面不必过度进一步解析。

综上所述:2022年,操作难度进一步加大,以低估值、高成长、业绩佳的企业为操作主轴,耐心做差价,或等待财新PMI见底信号出现再放手操作,胜算更大。