手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

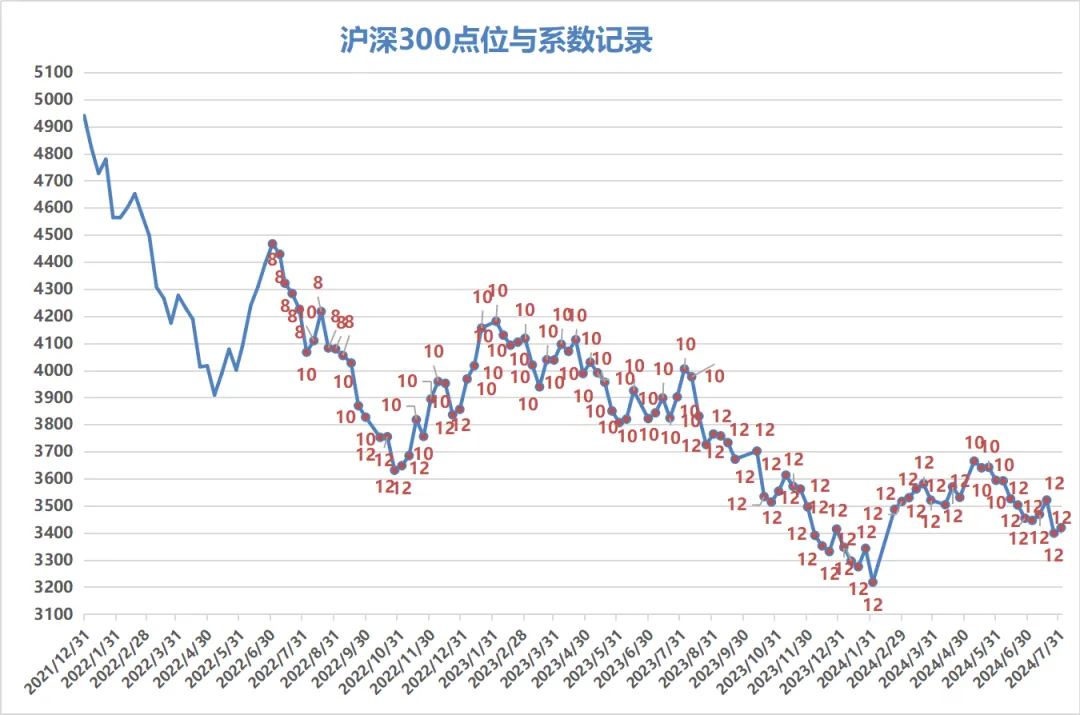

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2024.7.31;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

周一与周二,A股市场延续了此前的回调行情。虽然上证指数、沪深300没有创新低,但公募基金重仓股方向表现低迷。消费与医药行业持续回调,中证白酒指数在跌破一万点整数关口后,周一、周二盘中连创新低。

周二晚间,一则证监会人事变动的新闻突然刷屏。周三,市场行情突变,久违的放量普涨行情出现。此前多个交易日,A股市场仅有少数持续性不强的主题投资行情,成交额缩量且持续低迷。在放量大涨的行情里,我们感受到了久违的牛市味道。

本周主要指数的估值变化不大,市场周期的反转,需要更多积极性因素的叠加,一根阳线不能改变三观,市场磨底仍需时日。如果只在眼见牛市的时候才选择相信,大多数人无法坚持到那一日,也缺少底部积累筹码的丰厚回报。

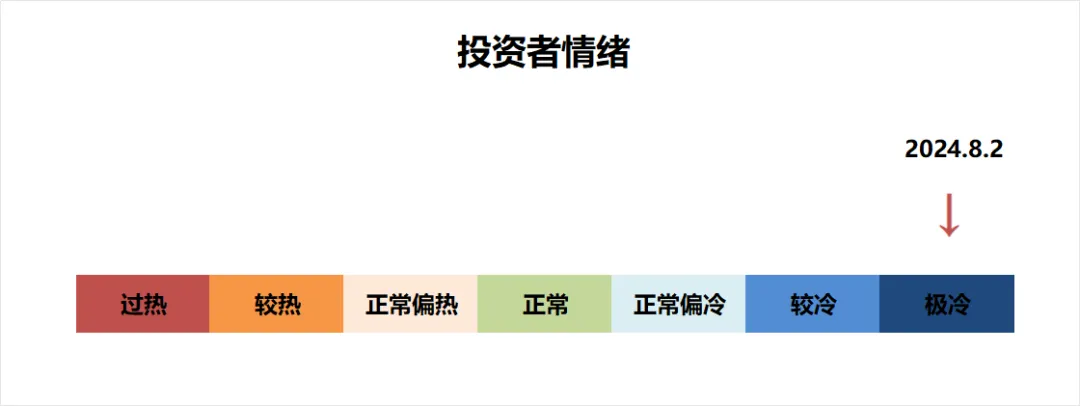

二、投资者情绪指标

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

本周基金投资社区的活跃度情况,是市场行情的直接投射。周一与周二继续静悄悄,周三上午开始人气逐渐积聚,至收盘前后。在此前的低迷行情中,下午三点盘后,继续讨论的人不多,大家似乎迫不及待与市场保持距离,以免消极的投资行情影响生活。但本周三盘后,基金投资社区与以往相比明显有热度。

从媒体的传播指数看,周三的普涨行情与证监会副主席的人事调整,是本周最热的媒体热点。7月初短暂调整之后,债市的热度越来越高,近期很多债基净值连创新高,债市的媒体报道声浪走强。近期金融圈的负面舆情较多,金融人失去朋友圈、社交媒体自由的话题,出现过爆款文章。

从投资社区互动以及直接与投资者的交流情况看,近期以消费为代表的基金重仓股出现新一轮调整,部分主动权益基金净值再创新低,加剧了投资者的焦虑和紧张感。部分投资者在磨底行情中倍感折磨,内心生出趁下一轮反弹,浮亏也要尽快割肉的绝望念头。在上证指数跌破2900点之后,投资者对加仓权益基金,依旧持高度谨慎的态度。

从新发基金的情况看,近期主动权益基金募集惨淡,随着熊市行情的深入,越来越多基金经理的过往业绩宣传,缺少过硬的卖点,投资者根本不买账。7月份,权益类ETF的募集也很不理想。公募新发基金,当前基本靠固收品种苦苦支撑。

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于极冷的状态。

三、经典组合年化收益率指标

数据来源:qm,截至2024.7.31,不作为投资推荐

组合当前年化收益率约7.09%,7月份沪深300ETF资金净申购明显,偏股混合型基金指数7月表现弱势。周四收盘,沪深300指数全年基本没涨没跌,从业绩排名看,能战胜超7成的主动权益基金。低不卖附近的筹码来之不易,每一次获取都需要鼓足勇气,不到万不得已,我们定要仅仅抓牢,不松手。

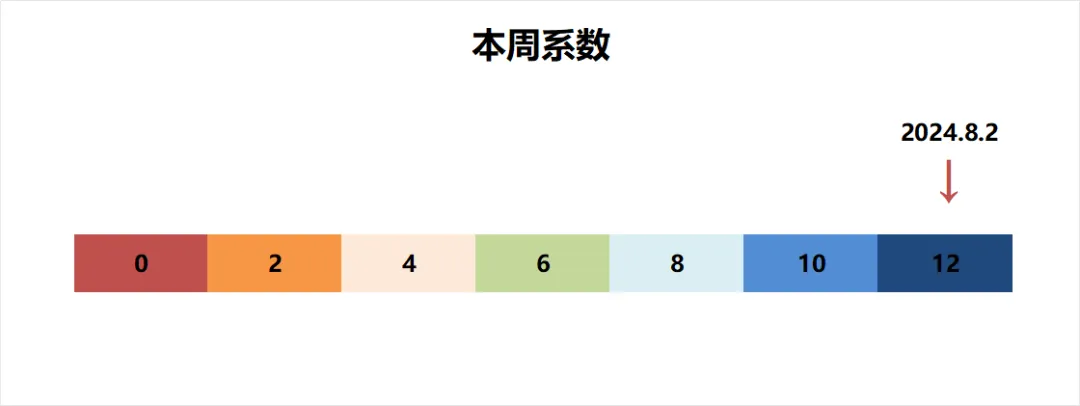

四、综合研判

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为12。