我们详细讨论的基金定投,比较适合增量资金,那么如果我有一大笔存量资金,对一个普通投资者来说,如何去配置资产呢?

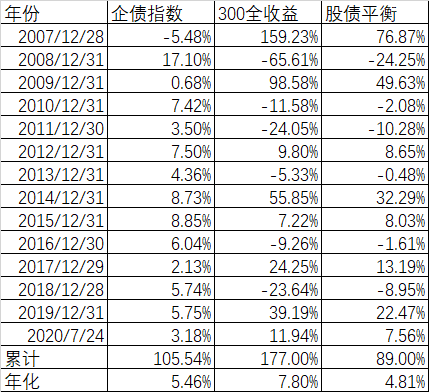

我们先看一个最简单的例子,利用50%:50%来进行股债平衡。这里的股,我们先用沪深300的全收益指数H00300来代替,这里的债,我们用企债指数000013来代替。全收益指数相对我们平均看到的价格指数,是考虑了分红的因素,更加贴合实际,不会因为分红多导致指数下跌。我们从2007年开始,配置50%沪深300全收益指数,50%企债指数,每年年底最后一个交易日再平滑一次,因为一年下来300和企债的涨跌不同,年初是50%:50%,到了年底就不是了,再平衡的理念是任何品种都不可能永远跑赢其他品种,今年涨多了,明年就可能走弱。

我们看到从2007年开始到2020年13年多来,股债平衡的结果,跑输了企债指数和300全收益,有人会问有什么好呢?即使股票平衡回撤比300全收益小,那如果我全部拿债券不是更好吗?

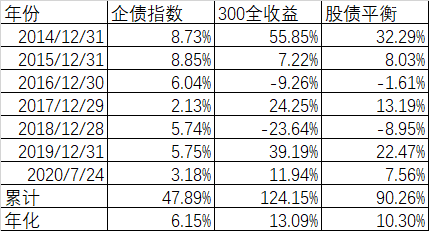

我们同样的方法,如果从2014年开始呢?结果6年多的年化,企债指数是6.15%,而股债平衡则是10.30%,显然如果从2014年开始,股债平衡的方案战胜了企债指数。那还有人会问,我不在乎有几年回撤大,我只要收益率高,那是不是我全部拿300全收益比股债平衡好呢?

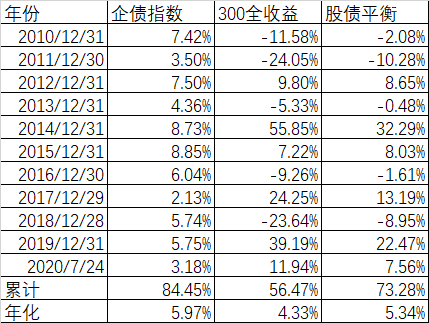

同样的方案我们如果从2010年开始,10多年来结果股债平衡年化是5.34%,300全收益是4.33%,每年战胜了1%。

通过以上的讨论我们知道,以股债平衡为例的资产配置方案,不是追求极端的收益率最高,而是追求在任何情况下都不是最差。对于小资金的定投,我们看重的是收益率。对于大资金的资产配置,我们更看重的是风险,那么,我们最常用的衡量风险的指标,有哪几个呢?最常用的是最大回撤和夏普比例。

最大回撤是一种极端情况,假定我们正好在一个最高价位买进这个品种,下跌最多有多少。这个指标主要是来衡量我们的极端情况的。

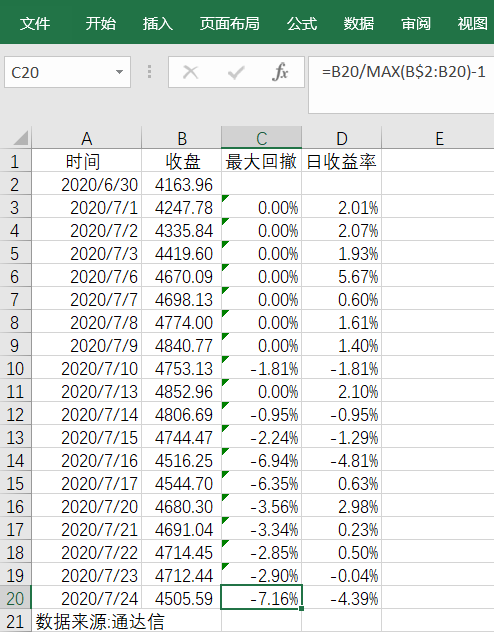

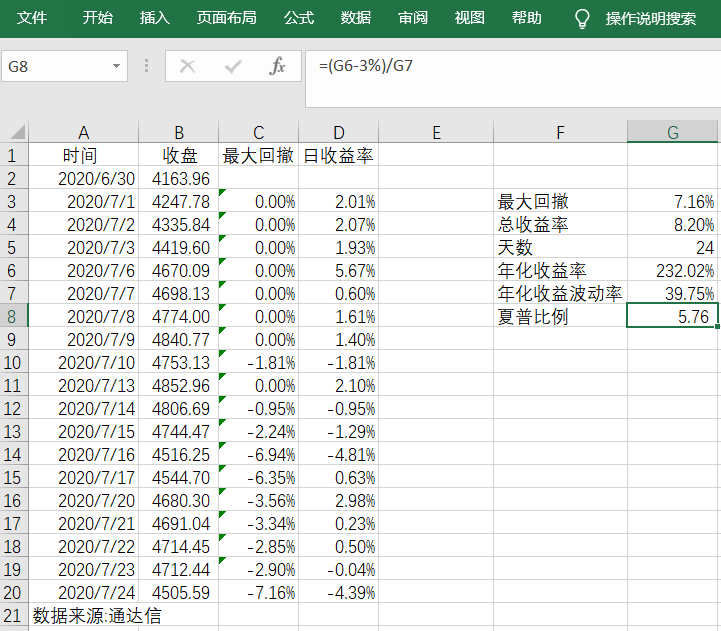

具体怎么计算最大回撤呢?我们以2020年7月份的沪深300指数为例,在B20这个单元格里写公式:=B20/MAX(B$2:B20)-1,B20是当天的指数,MAX(B$2:B20)是求出从月初开始到当天的收盘最大点位,这里是7月13日的4852.96,是这个月的最大值,7月13日的最小值,就是7月24日的4505.09,两者比较下跌了7.16%,就是最大回撤了。

从最大回撤的计算我们知道,这时一种极端情况,衡量的是一个点。而且收益率高了,回撤大点也能接受,为了全面衡量整体的收益率和亏损的比例,我们引入了夏普比率。它表示每承受一单位总风险,会产生多少的超额回报。

计算公式 ( 年化收益率 - 无风险收益) / 年化收益波动率, 其中 年化收益率 = (总收益 + 1)^(365.25 / 天数) - 1, 无风险收益 =3%, 年化收益波动率 =stdev(日收益) *sqrt(250) 。

还是以2020年7月份的沪深300指数为例,总收益率=4505.59/4163.96-1=8.20%,年化收益率=(1+8.20)^(365.25/24)-1=232.02%,年化收益波动率=STDEV(D3:D20)*SQRT(250)=39.75%,最终夏普比率=(232.02%-3%)/39.75%=5.76,也就是收益是亏损比例的5.76倍,这是一个相当不错的结果,主要原因是在短期内获得了比较高的收益率,这里是为了距离方便,用了24天的数据,实际上最好要用一个牛熊周期,也就是5-7年的数据,这样才会更加准确的衡量出收益风险比例。

另外,我们在选择品种的时候,要选择相关系数少的基金,相关系数是衡量两组数据是否相似的一个函数,最大值是100%,最小值是-100%,100%说明完全相关,-100%说明完全负相关。比如说,上证50里的50个股票,全部在沪深300的300个股票里,这两个指数的相关系数就非常大。如果我们同时选这两个指数的指数基金来做资产配置,相对来说就不是太合理。

那么,我们选择那些品种来组成我们的资产配置呢?我们先把配置集中在通过A股基金上,首先这些基金长期是向上的,除了观察这些基金的长期表现外,我们更加看中的是一个巴菲特唯一推崇过的指标:ROE,中文叫净资产收益率。ROE的分子是收益,分母是净资产,也就是我买的单位资产一年平均能获得多少收益。虽然资产价格长期高高低低,但终归会围绕着净资产这个价值上下波动,如果我们把时间拉长到5-7年一个牛熊周期以上,那么便宜和贵的影响就会很小。

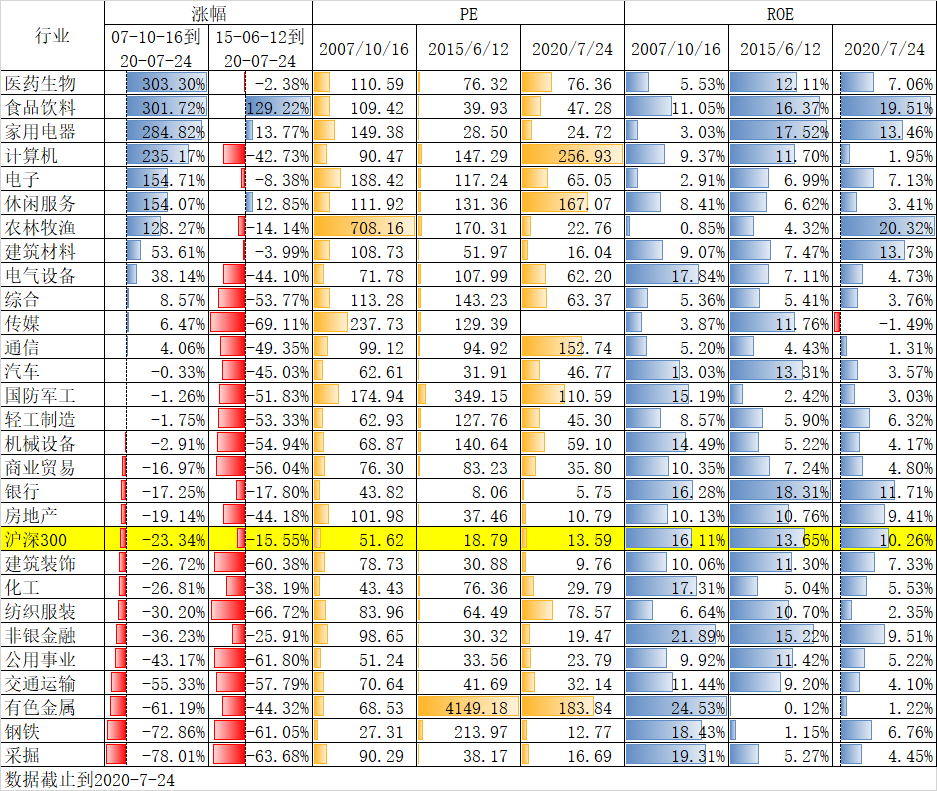

我们看申万一级28个行业从两个牛市最高点到2020年7月24日的表现,从2007年10月16日到2020年7月24日,沪深300下跌了23.34%,28个行业中表现差异非常大,医药生物、食品饮料等12个行业正收益,而采掘、钢铁等16个行业是负收益。其中涨幅超过100%的是医药生物、食品饮料、家用电器、计算机、电子、休闲服务、农林牧渔等7个行业,基本上属于2020年的医药、食品、科技三条主线。但采掘、钢铁、有色等三个行业跌幅是最大的。从2015年6月12日上一个牛市的高点算起,依然有类似的情况,最好的食品饮料上涨了129.22%。

为什么会出现这种情况,我们仔细分析2007年10月16日、2015年6月12日、2020年7月24日这三个时点的ROE和PE,就会发行端倪。从2007年10月16日开始的跌幅最大的三个行业,采掘、钢铁、有色,当时对于的ROE分别高达19.31%、18.43%、24.53%,这些ROE,几乎是在当时28个行业最高的了。但好景不长,到了2020年7月24日,对于的ROE跌到了4.45%、6.76%、1.22%,对应的PE也基本上是下跌的,采掘的PE从90.29跌到16.69%,钢铁的PE从27.31跌到12.77%,只有有色,ROE实在太低了,导致了PE从68.53提高到183.84%,出现了典型的戴维斯双杀。

相反,我们看食品饮料行业,2007年10月16日时的ROE并不高,11.05%小于采掘、钢铁、有色。如果我们仅仅看静态的ROE,那肯定选择的是采掘、钢铁、有色,即使看PE,当时的食品饮料PE高达109.42,远高于有色的68.53、钢铁的27.31、采掘的90.29%,而且钢铁的PE27.31还是当时28个行业里PE估值最低的。

所以从长期表现来看,最好的行业不是PE最低的,也不是ROE最高的,而是ROE最稳定最好是长期趋势向上的,比如食品饮料,ROE从2007年10月16日的11.05%,到2015年6月12日的16.37%,再到2020年7月24日的19.51%,也难怪成为表现最好的行业。

另外还有一些行业,虽然目前的ROE很高,但周期性还是很强的,最典型的是农林牧渔,虽然现在的ROE高达20.32%,是28个行业里目前最高的,甚至超过了食品饮料,但这个高ROE是前期猪瘟导致的肉价上涨,利好头部企业,这种趋势是否还会延续,需要打个问号。

而医药这个行业,虽然目前整个行业的ROE并不高,但内部分化还是相当严重,部分头部企业的业绩表现在疫情阶段非常不错,预期ROE提升,所以市场给出了较高的评价。

而像银行、地产这些行业,目前的表现并不佳,而且ROE也有缓慢下滑趋势,但毕竟数据并不低,银行的PE从2007年10月16日的43.82跌到今天的5.75,地产的PE从101.98跌到10.79,不仅是历史上几乎最低的,而且也是28个行业里几乎最低的,也就是说这样的估值不管纵向还是横向比较都几乎是最低的。不说估值恢复,就是业绩也能拉动价格。

除了食品、医药、银行、地产外,我们还看好两个板块,一个是在境外上市的我们大量的互联网企业,比如阿里、腾讯、美团、拼多多、百度、网易等,这些企业当时因为盈利没达到上市要求,还有一些企业要求的同股不同权的要求有悖当时的政策规定,只能在美国和香港等境外上市,当然现在修改了政策后将来会出现回归A股,但目前主要的互联网企业还是在境外,这些企业具有的互联网特性,给A股带来了活力。另外像阿里的ROE高达20%以上,PE也只有30多;腾讯的ROE也是在20%以上,PE是48左右,相对A股的互联网企业,性价比还是非常不错的。

另外一个板块就是美国的纳指,其头部企业苹果、微软、亚马逊、谷歌、脸书,都是面对最终消费者的互联网企业,具有极低的边际成本,赚的是全世界人民的钱,虽然今年受疫情影响,但调整后不断创出历史新高。目前的ROE高达23.56%,而PE也就是32倍。

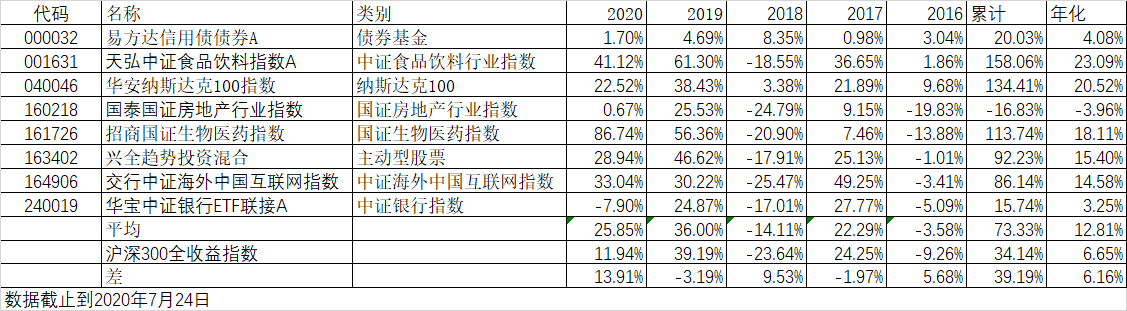

作为一个例子(仅仅举例,不是推荐),我们从2016年开始选取了食品、医药、银行、地产、主动型基金、债券基金、中概股基金和纳指100基金8个不同类型的基金做了一个资产组合,虽然银行、地产和债券基金跑输了同期的沪深300全收益指数,但作为一种资产配置,过去的跑输不一定代表将来,况且债券基金本来就不指望跑赢沪深300,但经过这样的组合,我们看到4年多来年化收益率高达12.81%,是300全收益指数的2倍,但即使这样,在2019年、2017年这两年沪深300指数比较好的时候,组合略微跑输了指数,但在2018年的大熊市年份,虽然也下跌了14.11%,但和指数下跌23.64%相比是大大缩小了。

所以我们说,资产配置的最主要的目的不是获取更高的收益,而是获取更加稳定的收益。而且这个选择也是当时基于对ROE和PE估值的未来的判断做出的选择,事后看不一定完美。但作为一个资产配置的例子,来说明靠选择配置来长期战胜沪深300是可行的。另外,这里只涉及到A股的基金品种,没有涉及到房产、保险、黄金等。只是作为一个例子拿出来讨论。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。