前天我手机上收到一条来自九泰基金的短信,告诉我持有的九泰锐益定增基金将于8月11日到期,到期后转为LOF。

说起定增基金,现在的投资者可能已经很陌生了。其实在几年前也曾经流行过。定增基金顾名思义就是这些基金专门买定向增发的股票,当时也作为已经上市公式继续融资的一种手段,和发行时候的现价比,有10%-20%的折价,后来因为被小股东们诟病,折价率越来越小,最后被可转债这种占已有股东便宜更加隐蔽的融资方法所取代。

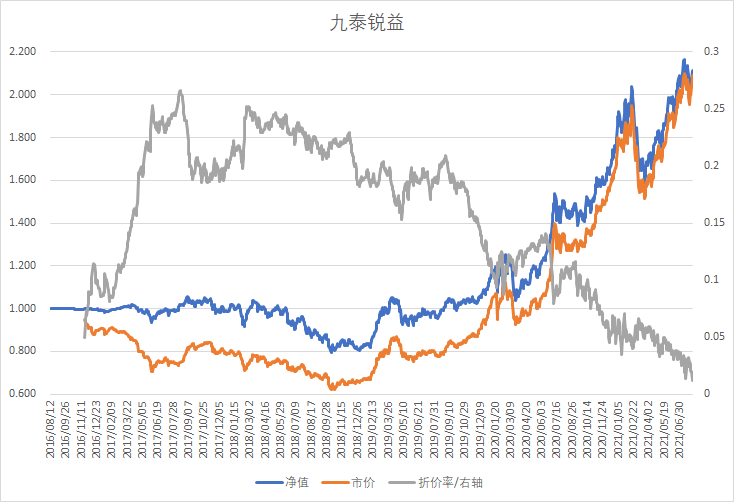

我们看九泰锐益的净值、市价和折价率在这几年的走势就可以知道,蓝色的净值线,一直在桔色的市价线之上,而折价率从2016年11月23日上市第一天折价5.01%,一直到2017年8月17日,折价率扩大到26.59%,达到历史最高点,而最近又随着到期日越来越临近,折价率快速缩小,昨天(8月4日)折价率缩小到1.18%这个历史最小折价率。

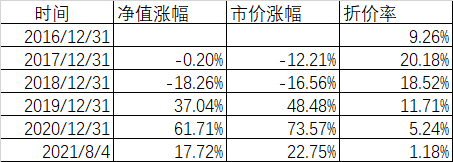

如果看图还是看不清楚折价率扩大或者缩小对我们的影响,那么看上表就更加清楚了:2017年开始的时候,折价率是9.26%,这一年九泰锐益净值微跌了0.20%,但持有者看到净值涨不上去,心态变坏,结果市价跌了12.21%,折价率从9.26%一下子扩大到20.18%,形成了典型的戴维斯双杀。

这样被双杀的品种,和今天的银行还不一样,因为封基的价值回归是有合同到期日的,所以到了2018年的熊市,九泰锐益净值下跌了18.26%,这个时候投资者感到这20%的折价率确实有点跌过头了,再说时间又近了一年,所以市价仅仅下跌了16.56%,代价是折价率缩小到了18.52%。

2019年牛市开始了,九泰锐益净值涨了37.04%,但市价涨了48.48%,折价率继续缩小到11.71%;2020年继续牛市,九泰锐益净值再涨61.71%,市价涨的又是比净值多,达到73.57%,折价率继续缩小到5.24%。今年九泰锐益净值涨了17.71%,市价再涨22.75%,折价率终于缩小到1.18%这个历史最小折价率了。

这个成绩在基金中表现如何呢?按照天天基金网提供的数据,今年所有基金一共是9823只,九泰锐益的净值涨幅排名1171,大概处于前12%百分位,而市价排名781名,处于前8%百分位。这个成绩是非常靓丽了。

九泰锐益大量的股票都是打折的定向增发股票,用时间去完成最终价值的体现;而九泰锐益的投资者也非常理性,不像现在很多赛道股把100年后的利润都算进去了。投资者对九泰锐益持有的打折股票,不仅不溢价,而且还折价,这样前人给后人留出未来收益的例子,真的是我们后来者的福气!,试想一下,如果当时九泰锐益不是折价而是大幅度溢价,那么即使到了后来的牛市,市价的涨幅都会被溢价的缩小所吞没。这一幕我们在最近的消费股上已经看到了,现在当红的一些赛道股,将来也会出现这一幕的。

感谢九泰锐益前人投资者的理智,给了我们后人一大块香喷喷的大肉。九泰锐益下周就到期了,唯一还有一只九泰泰富,9月26日也要到期了。不过除了定增基金外,市场上还有不少封基或者定开基金,折价率都不小,下面列出折价率超过10%的封基供参考,因为很多基金都是今年开始上市的,所以今年市增(市价增幅)和今年净增(净值增幅)不是从年头开始算起的,比如在下表中今年净值表现最好的万家科创,净值涨了28.35%,市价才涨了9.25%,但这个9.25%不是从年头开始算起的,即使这样,明年8月3日到期,不到1年的时间,依然有11.69%的折价率。

我不是推荐这些打折的封基,而是如果你看好他们持有的股票,或者看好持有类似股票的基金,那与其不打折的去申购开基,还要花费申购费,还不如买打折的这些封基。

我们无法判断这些封基到期是否一定赚钱,但一定比直接持有这些类似股票的基金多赚10%左右。我们无法做到绝对判断,但能把握这些相对判断,这就是我们小散之道,这也是我们的价值投资之道。