先说说行情

今天行情表现相对平衡,上证指数涨了1.19%,深证成指上涨了1.49%,创业板指上涨了1.76%。从行业来看,保险主题大涨了3.98%,军工板块涨了3.54%,家电ETF涨了2.3%,5G涨了2.01%。两市成交额为8082亿,比昨日小幅萎缩。北向资金净流入近65亿。

近一年来,成长股一直跑赢价值股,重仓持有价值股的投资者踏空行情,欲哭无泪,不过进入8月份以来,整体行情似乎正在悄悄的发生一些变化,价值股有向好的趋势。今日除了保险主题大涨,地产等权指数上涨了2.01%,中证银行涨了1.59%。

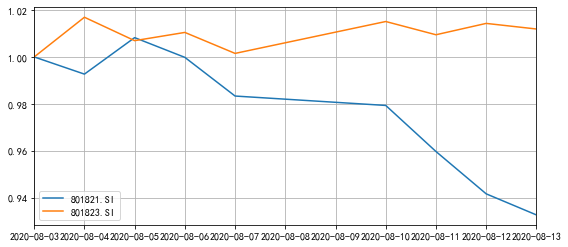

申万风格系列指数里,代表成长股的高市盈率指数(蓝色)和代表价值股的低市盈率指数(黄色),以下是8月以来的走势,成长股出现了明显的回调,而价值股还略有上升:

是不是风格要发生转换了?

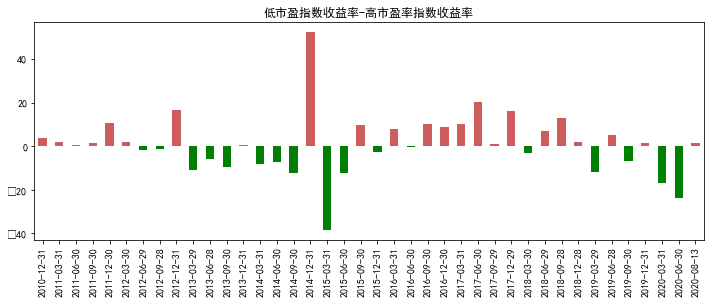

市场里没有新鲜事,风格总是不断的变化之中,我们先看看历史上的风格轮换。下面列出了10年来价值股(低市盈率指数)和成长股(高市盈率指数)的季度涨幅差,红色代表价值股强于成长股,绿色代表价值股弱于成长股:

上图可以看到,历史上市场分化是一直存在的。

13/14年大多数时间里,价值股一直跑输,蓝筹股一度被称为“大烂臭”。2015年成长;16年到18年,价值股则持续跑赢成长股,尤其是2017年,漂亮50 vs 要命3000,行情一边倒;近期的这次价值股跑输从2019年开始,目前已经持续了一年,现在风向要变了吗?

树不会长到天上去,是因为随着树的长高,向树冠输送水分需要承受的重力越来越大,无法支持过高的高度;同样,市场风格也不可能无限分化,要受到内在的约束。

简单来说,这种内在变化来自于估值的分化,估值从一定程度上代表了预期投资收益率,资本是逐利的,当价值股和成长股的估值出现了过大的差异,二者的预期投资收益率差距过大,资本自然会抛弃预期收益低的,去买入预期收益高的,从而缩小这种分化。

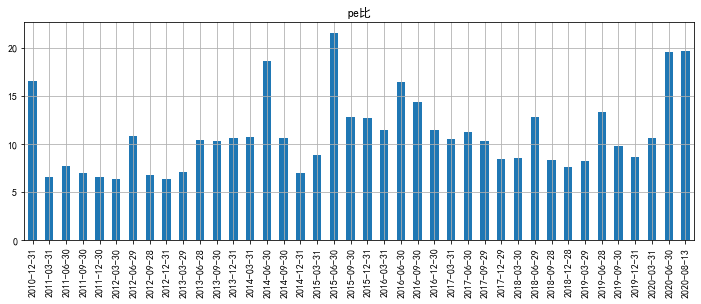

下图是最近十年来成长股和价值股的估值比,从历史上看,2015年二季末出现过最高的比值,成长股的市盈率是价值股的22倍,目前已经是十年来的次高位置,成长股市盈率接近价值股的20倍。有没有可能继续更高?短期当然是有可能的,但投资做的是大概率,我相信,这么高的分化无法长期维持。

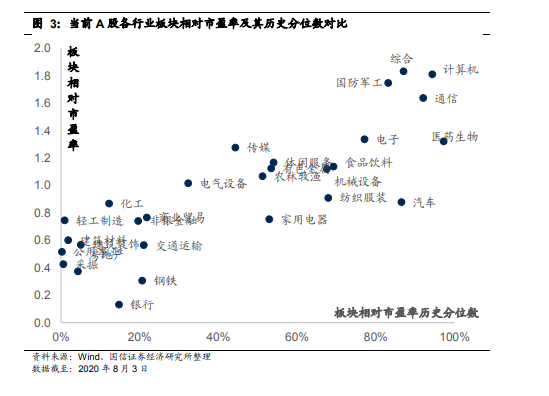

以下是国信证券近期各版块的历史分位对比图。

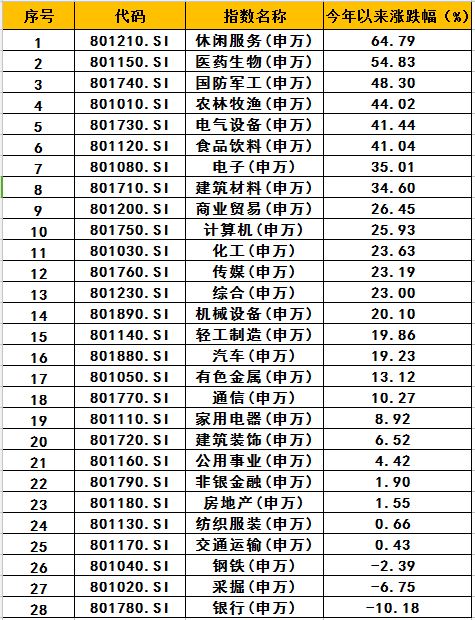

同时,我们也统计了一下申万28个行业今年以来的涨幅

休闲服务位居第一的原因是中国中免这只兔子跑得太快,并且权重占到了整个休闲服务的63%。相比之下,银行太惨烈了,房地产、非银金融也好不到哪里去,因为拖累了金融地产占比高的基本面50,300价值、上证50等指数的表现。

PS:申万行业指数以流通股本加权。指数基期为1999年12月31日,基点为1000点。

今年以来成长股上涨、价值股趴窝的原因无外乎以下几点,一是经济下滑,价值股对经济基本面敏感,被牵连带了下去;二是货币宽松,成长股对利率敏感,受益大;三是成长股概念多、盘子小、想象空间大,在大水泛滥的时候容易被炒作;四是因与米过的各种摩擦,政策扶持创新型、科技型企业,尤其是代表着经济未来发展方向的芯片、5G、新能源车等行业。

目前来看,国内经济复苏叠加下半年的货币政策比上半年边际收紧,这些因素都悄然改变着价值股的预期。

目前市场上主要有两条线,一方面是公募基金抱团大消费和大科技;另一方面,资金逐渐开始介入低估值的传统金融、保险基建及经济复苏的可选消费、有色化工等板块,然而不可否认的是市场的整体估值已经偏高,尤其是几个前期爆炒的成长股板块泡沫明显,风险高于收益,一旦市场的风险偏好下降,杀估值将不可避免,不建议高位追入;相对而言,价值股板块的整体估值并不贵,继续安心拿好即可。

欢迎关注自媒体号:不在此山中。入市14年的基金投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,教你如何从小白一步步成长为基金投资达人。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。