伴随成长股安全边际抬升,创业板、中证500的个股走出了被极端压制的状态。自2月12日反弹以来,截止到3月6日,创业板50指数上涨13.78%,超出上证50指数10.85%。

自2月12日反弹以来,各大指数涨幅对比:

一方面,上证50本轮的调整暴露出了两大隐患,一是上证50容易受到外盘影响,二是持仓集中度过高的背景下,交易成本抬升易引发机构抢跑行为。

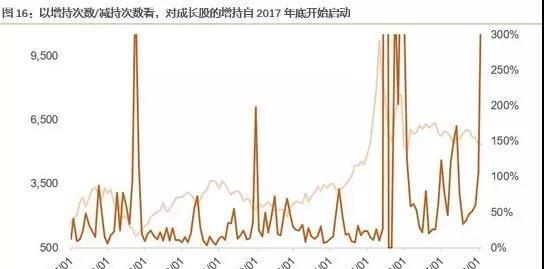

另一方面,来自天风证券的数据显示,产业资本的布局成长股的信号已经非常强烈!

中信成长风格成分股的增持在去年底开始有启动的迹象,在今年1月正式爆发。自2月12日市场反弹以来,成长指数的净增持趋势仍在持续。相较于其他风格指数(金融、周期、消费、稳定)而言,成长股已经体现出极高的性价比和相对优势!

一般认为,产业资本的主动增持带来了市场止跌的信号,这个在中小板指数也存在一定对应性。08年、10年,以及14年中小票爆发前夕,都出现明显的净增持。

A股聪明资金的增持,给我们带来的思考是:如果布局低估值成长股龙头的时机已经到来,那么创业板指数、中小板指数和中证500指数,谁才是更好的选择呢?

一、成分股构成

中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。成分股更接近于具备成长特征的中型股。

创业板指数由创业板市场中市值最大、成交最活跃的 100 家上市公司组成。与中国新经济转型方向高度一致,高成长性是其一大特色。

中小板指数遴选了中小板市场中市值规模与成交活跃度综合排名前 100 家公司作为样本股。成分股中大部分是民营中小企业,覆盖了传统 新型的公司,有业绩、有空间,盘子小的优势。

前十大成分股市值及其权重对比:

(截止日期:2018年1月2日)

我们明显可以看出中证500的成分股权重占比更均衡一些,第一权重股方大炭素占比仅仅为0.78%;在创业板中,温氏股份由于市值高对创业板的表现影响很深;从中小板指数成分股的市值来看,它的权重股市值是三个指数中最大的。

另外,数据显示,中证500成分股平均总市值为169亿元,市值中位数为155亿元。市值最大的是中集集团,为682亿元,市值最小的是智慧农业,45亿元。

创业板成分股平均总市值为211亿元,市值中位数为155亿元。市值最大的是温氏股份,为1273亿元,市值最小的是国民技术,57亿元。

中小板成分股平均总市值为448亿元,市值中位数为300亿元。市值最大的是海康威视,为3611亿元,市值最小的是万马股份,90亿元。

从成分股的市值角度来看,中小板指数>创业板指数>中证500指数。

可见,中小板指数是一个并不“中小”的指数,其前十大成份股中有5家公司市值超过千亿,而且这十大成分股也几乎是沪深300的成分股。在过去的2017年由于中小板权重股的亮眼表现,中小板指数全年上涨了15%。

事实上,应该将中小板指数定义为偏向成长性的蓝筹股,这个指数最大的特点是对优秀的高成长公司配以较高权重:权重股欧菲科技,2017年业绩同比 50%,2016年同比 50%;大族激光,2017年业绩同比 122%;天齐锂业,2017年业绩同比 40%,2016年同比 510%、2015年同比 90%、2014年同比 168%。

相比中小板指数,中证500指数和创业板指数更能代表中小型成长股的特点。

二、成分股的重叠部分

数据显示,有28只创业板成分股与中证500的成分股重合,有38只中小板成分股与中证500的成分股重合,这是三者之间走势相关性强的一个原因,另一个因素就是小市值溢价效应。

三、行业构成

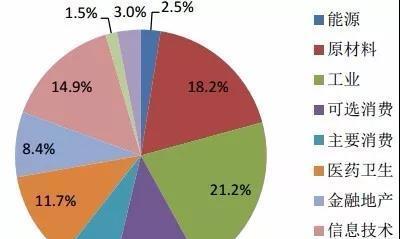

中证500行业分布均衡,不容易过度受某一行业的影响。信息技术占比为14.9%,医药占比11.7%,而能源、原材料、房地产等传统周期性行业也占比较高。

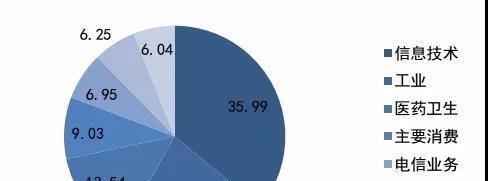

从行业分布来看,创业板中新兴科技企业占比更高,成长性更好。其中信息技术行业占比35.99%,工业占比22.2%,这种行业结构与中国新经济转型方向高度一致:广泛覆盖新一代信息技术、数字创意产业、高端装备制造、节能环保等新兴行业,样本股中“九大战略新兴产业”权重占比高达七成。

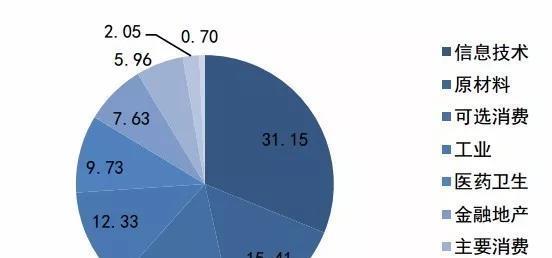

中小板指数中信息技术行业占比31.15%,原材料占比15.41%,与创业板的行业分布截然不同。

四、盈利质量与估值对比

最近,大家探讨的都是市场风格有没有真正转换。其实市场本并没有一种风格,买的人多了自然就成了一种风格。

而风格往往是后验的,等你确认并追进去时,可能已经是强弩之末。

因此,初始买入的人,并不是因为某些标的是市场盛行的风格资产而买入,真正买入的标尺是以业绩和估值为锚的性价比。

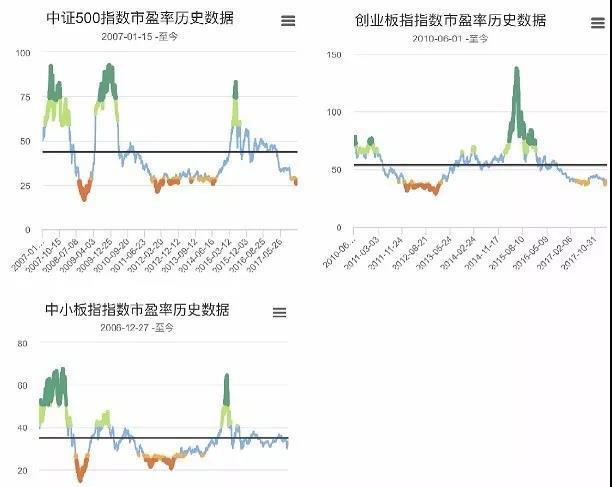

从净利润增速来看,创业板2017年为3.14%,相较2016年下降90%,如果剔除温氏股份,利润增速大约能达到10%以上。目前对应的估值为40倍,估值分位数为23%。

中小板指数的业绩增速则较为平稳,达到21%,目前对应的估值为32倍,估值分位数为44%。

中证500指数业绩增速达到25%,目前对应的估值为28倍,估值分位数为14%。相比来看,中证500的投资价值更高一些。现在买入后,什么时候能涨起来不确定,但至少向下的空间已经不大了。

图:归母净利润同比增长率:

图:市盈率历史数据

从历史数据来看,创业板的弹性更大一些,但是从业绩以及商誉减值维度看,创业板相较中证500有明显的劣势。当然中证500也有一些隐患,例如股权质押冲击和去杠杆带来信托离场的风险。

无论是买中证500指数基金还是创业板指数基金,归根结底,我们想买入的是高成长性。当然也有很多业绩是高成长的,但是由于估值贵,或者成长持续性和空间受限,或者缺乏好的产业支撑,因此在过去一年并未有很好的表现,这需要深厚的研究功底去淘。不过,成熟的市场中投资者往往难以跑赢标普500指数,因为指数的成份股包含了多数优质公司,中证500和创业板也是成长股的沃土。

对于基民来说,一把梭的风险比较大,因为创业板和中证500或许都有二次探底的可能,之前的文章为大家列过网格交易的办法,大家可以参照。稳健的投资者可以选择中证500指数,激进一些的投资者可以选择创业板指数。

明显可以观查到,类似长信量化先锋等的中小盘基金经理,都风格漂移到了大盘蓝筹,这个时候我们应该意识到,最不该买的都已经买进去了,未来谁还会接盘呢?

ps:关于如何投中证500指数基金,@FlyingBird99网友提出了这样的观点:没看PE,看亏损率周投,亏损越多就加倍金额投,赚了就停止投,问题来了,如果一直红,不投本金就少,投么等于降低收益率。这个对于不会看PE的基友,应该也是个不错的选择。

相关话题:#推荐中证500指数基金的7大理由!#