前几日社保基金境内投资管理办法征求意见稿发出,拟将社保基金可投股票类资产投资比例上限提升到40%。

显然,这既有长期支持大A之意,也有认可当前大A价值之意。

不过这些用意就不讨论了,今天来看一看这个“40%”。

既然都上调股票类资产比例了,而且大A里性价比不错的标的也不少了,那为什么不直接把这一上限调到60%、80%,而是设定在40%这样的中等偏低水平?

这其实就涉及到关于投资组合潜在风险影响因素的关键问题。

一个投资组合的潜在风险水平关键取决于什么?是基金经理的能力吗?

并非如此,其中关键在于投资组合的大类资产结构,也就是说投资组合里股票、债券、期货、非上市股权、现金等不同类资产的配置结构。

股票类资产,不管是股票还是以股票投资为主的偏股型产品等,整体上都属于较高风险属性资产,如果对这类资产的配置权重较高,长期增值大概有了,但长期稳健可就不一定了。

对于追求长期稳健增值的社保基金来说,将股票类资产配置权重限定在中等偏低水平以内,无疑就是为了有效控制投资组合整体上的潜在风险水平,力保组合增值的长期稳健性。

为了做到这一点,社保基金不仅将股票类资产可投比例做了限制,还对其他资产比如银行存款、同业存单、利率债、信用债、非上市股权等都制定了相应的投资比例上限或下限标准。

这真的是一个非常值得小伙伴学习的投资方式。

有时会有小伙伴说投了XX银子进去,现在少了20%、30%、40%,自己都快受不了了,然后开始痛批基金经理。

但是,可能很多抱怨的小伙伴都没有想过,出现这样的窘境其实自己也需要承担一些责任,因为在最初构建投资组合时,有的小伙伴可能只看到了这个基金经理不错、那只基金收益很强,但没有考虑到基金经理们管理的基金产品都是有净值回撤风险的,更没有考虑到可以通过某种方式来管控这一回撤风险。

而社保基金限制各类资产可投比例上下限的做法,可以说给了我们一个很好的启示和参考。

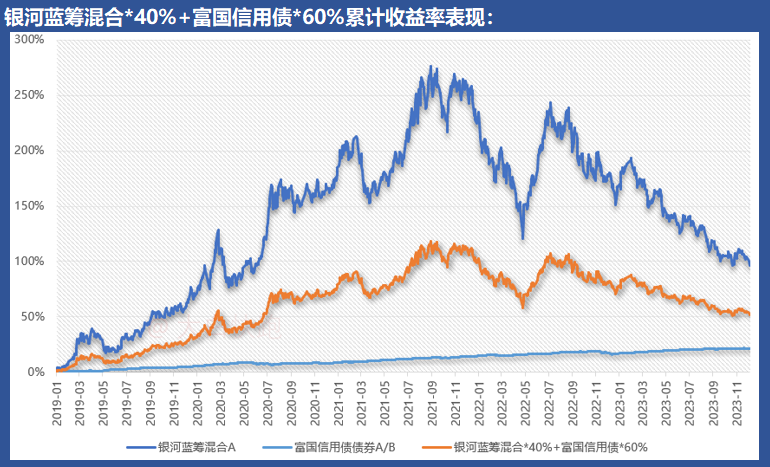

最后,来直观感受一下偏股型投资、纯债型投资和近似于股债4/6开投资之间的风险差别。

这里以2019年以来股票仓位保持90%出头水平的优质偏股混合基金银河蓝筹混合,优质纯债债基富国信用债,以及将这两者分别以40%、60%初始比例构建的基金组合为例。

2019年至今,银河蓝筹混合累计收益率93.73%、最大回撤47.80%,富国信用债累计收益率21.79%、最大回撤2.30%,基金组合累计收益率54.89%、最大回撤30.72%。

小伙伴可以参看一下这三者的期间业绩表现与累计收益率走势图,结合自己的风险承受力问问自己真心更喜欢哪一种投资。