- 6

- 评论

- ♥ 收藏

- A大中小

身体还在恢复中,就不咬文嚼字了,把关键的思考和策略跟大家沟通如下。

一、回顾上半年的V字大反转

同花顺2022.07.01

同花顺2022.07.01

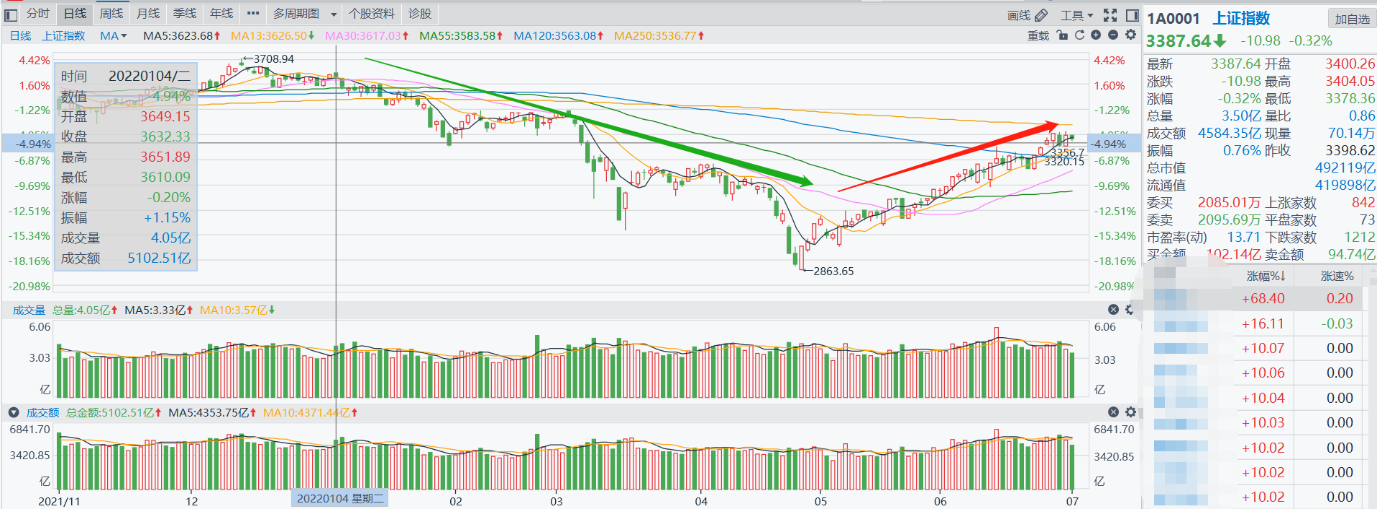

回顾历史才能更好的展望未来,上图是上证指数2022年以来的走势图,可以清楚的看到,这是一个大大的“V”,而实际上,如果大家把每日的走势图打开来看,可以看到很多个“V”,尤其是5、6月,几个关键的时间点都有”V”。

V字的背后是市场多空力量的角逐。

银华天玑-悄悄盈和银华天玑-年年红分别在2月份和3月份升级上线,上线以来,面对市场的快速的杀跌,我们冷静客观地分析市场,坚定的认为市场的急跌是投资的机会,除了每周一坚持定投之外,连续发布了《二季度策略报告:或是机会2022.04.05》、《情绪的转折,时刻到了(周策略2022.04.10)》、《是不是可以乐观一些(周策略2022.04.24)》、《有望迎来2022年最有可能的反弹,但走出来还需要......(5月份策略报告)》等策略报告,表达了对市场的客观认识,跟投资者利益一致化,无间隙沟通。

事后看,无论是对市场的理解还是对投资价值的把握,尤其是稳定投资者预期和情绪,还是有价值的。

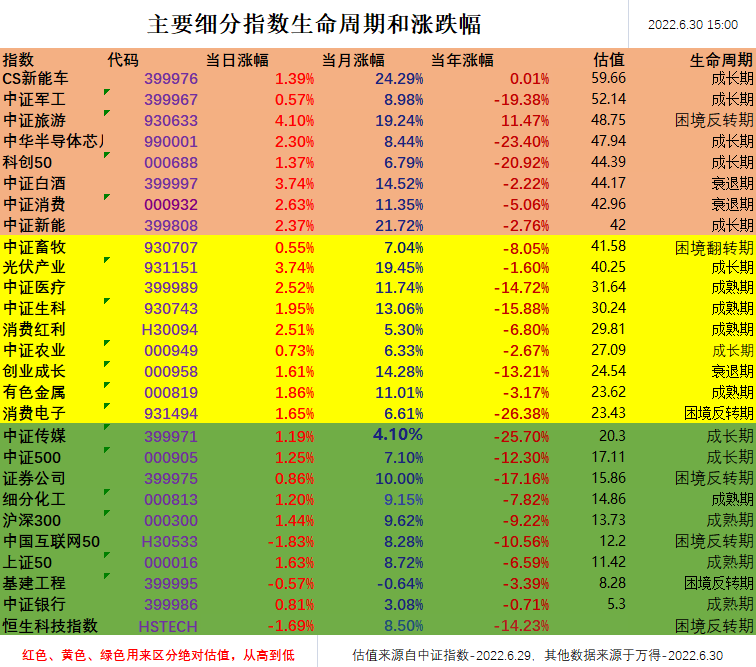

在我们研究和跟踪的主要细分指数方面,只有CS新能车上半年收涨0.01%,还有后面加入的中证旅游收涨11.47%,跌幅比较小的还有光伏产业、中证银行、中证白酒、中证农业(数据来源:Wind,2022.06.30)。

在我们研究和跟踪的主要细分指数方面,只有CS新能车上半年收涨0.01%,还有后面加入的中证旅游收涨11.47%,跌幅比较小的还有光伏产业、中证银行、中证白酒、中证农业(数据来源:Wind,2022.06.30)。

大致可以归纳两个规律,一个是新能源的主线行业屡次得到确认,第二个是低估值板块相对抗跌。

回顾过去是为了未来可以做得更好,上半年的“V”型反转蕴含了市场资金的态度,在错综复杂的市场中,犹如一条主线一样清晰,谈下我们对下半年市场的看法以及应对的策略。

二、下半年宏观变量权重更大

以往投资者总觉得宏观不重要,微观的行业企业更重要,这种惯性思维是要改变一些了,因为过去十几年甚至二三十年世界经济在全球化的过程中,中国也保持了国家稳定和经济高速发展,而现在逆全球化的当下,今日中国的处境,再不重视宏观(国内国外两端),就有可能犯大错误。

复盘上半年乃至这两年的A股市场的时候,不难发现,宏观变量的权重越来越大,举几个典型的例子:

例子1、华为的遭遇以及由此带来的芯片产业的发展和行情;

例子2、互联网行业的监管;

例子3、俄乌冲突带来的周期资源的二次繁荣;

例子4、港股市场2020年以来有别于全球市场的连续收阴。

实际上,重视宏观并不意味着需要改变太多,只是需要提高这种敏感性和权重,普通投资者依然可以从大的逻辑去推断其中的投资机会,比如从宏观上看,下面4个方向就应该重视。

第1个方向:我们应该重视国防军工,我们从俄乌的冲突中可以看到,强大的、更加智能化、更加自主可控的国防事业有多么重要,没有强有力的军事力量,没有自主可控的军事力量,遭遇困境就很麻烦,比如缺少制导芯片、没有强大海军、网络被侵袭、军事设备被公布而无法隐藏等等。

第2个方向,我们还应该重视农业的发展,而农业方面主要的机会集中在两端,一端是以猪肉养殖为代表的中证畜牧,养殖产业集中化和智能化,以及最终全行业扭亏并健康发展,都会有不错的机会。

另一端是转基因产业的发展,2022年会是转基因产业发展的一个大年,很多重要的事件会在下半年发生,6月8日农业农村部官网发布了《国家级转基因大豆品种审定标准(试行)》、《国家级转基因玉米品种审定标准(试行)》。

第3个方向,我们还需要重视恒生指数,或者说是港美股上市的国内优秀企业吧,这样更贴切。

众所周知的原因,过去2-3年,国内在港美股市场上市的优秀企业遭遇了国内外政策、外资抽离、信任等种种危机,恒生指数的估值已经在历史的底部区域了,而随着最坏的事情发生,如果世界还能保持总体健康发展,我们还能想到什么悲观的预期没有发生在这部分上市群体的吗?

目前我们的答案是没有,既然没有,未来就可能会越来越好。

第4个方向,我们还不应该有偏见,纳斯达克和标普500的成分股是有着很强的自身实力的,一方面自己够优秀,另一方面受益于美国带来的便利的全球化(包括市场和投资资金),所以,随着这两个指数的大幅回调,下半年是有可能跌出来投资机会的。

三、把握时代的产业才是最大的成长

每一轮市场上涨行情中表现最好的行业都是当时时代发展的主要方向,这个观点我们也屡次讲过,比如2007年那一轮大涨行情中周期资源、基建、银行等熠熠生辉;

比如2015年互联网+的波澜壮阔;

还有消费和医疗,随着全民生活水平提高和老龄化带来的持续的行情。

1、科技下半年的机会在国防和消费电子。

2018年年底以来,硬科技毫无疑问是目前社会经济发展的主要方向,但具体到2022年下半年,对于硬科技整个板块来说,可能也要分开看。

从机会上来看,国防军工的业绩稳定增长和可预期是比较确信的,而消费电子经过比较长时间和大的调整,似乎也会在下半年出现拐点。

至于新能源,总的看下来保持基本的关注是必须的,但新的介入点,从行业角度来说,要不跌出来一些空间,要不再给成长一点时间,否则看起来都挺尴尬。

同样比较尴尬的还有半导体芯片,4月27日以来的反弹,很多投资者都在问为什么芯片表现不好,很明显,除了车规芯片之外,以消费电子为代表的其他行业对芯片的需求不足以支撑半导体芯片行业的高价格,自然反应到股市上也就表现不够好了。

从目前的情况看,除了车规半导体芯片之外,其他半导体芯片的恢复还需要等待消费电子的需求复苏。

2、医药医疗迎来板块性投资机会和价值。

整个医药医疗板块已经整整调整1年多了,包括中证医疗在内的主要医药医疗类指数,最大跌幅都超过了40%(数据来源:同花顺,截至2022.06.30);

从估值上看,包括医疗器械、医疗服务、生物医药等细分指数在内,都在历史中枢之下;

从政策方面,这半年来,集采的影响和声音都在淡化,行业发展是有基本规律的,价格只是其中一个方面,看起来集采的影响越来越小;

从人口情况看,老龄化带来的需求还在持续增加。

3、重视基础消费的中长期配置机会。

这里指的基础消费主要是指中证农业、中证畜牧和消费红利三个细分指数代表的农产品、种业、养殖和分红比较高的可选消费,农业方面在宏观部分已经讲了,消费红利方面这个也讲过很多次,逻辑主要有两点:第一点是中低收入人群的收入增加后,这些基础的可选消费会迎来结构性需求增加;

第二点,这些重视分红的基础可选消费发展比较稳定,风险相对可控。

四、重视困境反转和价值风格

在上半年,我们已经见识了中证旅游指数的表现,整个6月份中证旅游指数上涨了19.24%(数据来源:同花顺,2022.06.01-2022.06.30),未来其他带有困境反转逻辑的行业,大概率也会有不错的表现,稍微有点耐心和定力。

1、互联网。

中国互联网50指数截止到上半年大约收跌了10%左右(数据来源:Wind,截至2022.06.30),而整个互联网显然已经度过了最困难的时期,监管的主要意图已经实现,而从披露的互联网类公司的财报看,业绩已经开始好转。

2、养殖。

以猪肉为例,商业的逻辑其实比较简单,一个行业持续的亏损是不可持续的,猪肉在经历了2019-2020年的价格暴涨之后,持续的产能扩张已经让全行业陷入了亏损境地,这显然不可持续,唯一不知道的是拐点的具体时间。

3、电力。

电力行业的成分股包括水电和火电两部分,火电部分,政策上提高了长协煤的供应比例,成本基本得到控制;

水电方面,还有抽水蓄能的潜力;而且目前看,电力行业向光伏和风电、蓄能等方向拓展的动作也很多。

最重要的一点,电力价格上涨的预期,潜在的利好比较大。

4、证券公司。

证券行业目前龙头集中度越来越高,而在资本市场大发展,财富管理行业大行其道的时代,整个行业的营收数据还是保持了一个良性增长的,证券公司值得多一些期待。

五、稳定均衡才是普通投资者的王道

1、保持稳定均衡配置。

能够选择基金投顾业务的普通投资者普遍都是理智和客观的,不会也不应该追求巨大风险之下的暴富,追求风险可控之下的稳定收益,才是王道。

实际上,绝大部分普通投资者都应该这样理解和做好自己的投资规划。从目前市场情况看,我们依然珍惜和重视中长期的投资机会,并在包括新能车、国防军工等在内的硬科技,生物医药和基础消费,以及港美股上市公司方向保持均衡的动态平衡,为了增加银华天玑-悄悄盈和银华天玑-年年红的稳定性,还会重视宽基和债券类基金,力争均衡稳定向上。

2、下周一的定投暂停。

再次强调,暂停定投不代表看空,我们只是在这个位置观察一些变量和思考接下来的方向,提醒大家千万不要盲动盲从,不要轻易动摇中长期投资的仓位,就如同我们一直强调的,不要用急用钱投资一样,这些都会对长期投资的收益率产生重大影响。

重启定投的时间暂时不定,取决于我们是否思考清楚以及市场出现了我们需要的信号。

说明一下,我们没有再去对应的把每个指数的估值和走势情况截图出来,主要是把复杂问题简单化,在投资中,最重要的是投资逻辑,投资逻辑解决的是能不能投的问题,估值和技术图形解决的是投资的时机问题。

总结我们下半年的主要投资观点和策略:

1、整个报告看完,大家应该能感觉到,我们为什么把报告命名为:N还是一,我们中长期看好A股的投资价值,看好港美股上市的国内优秀企业,但我们对下半年行情保持一定的谨慎。

2、相对来说,下半年在比较短中期的时间周期内,更重视国防、基础消费、医药医疗、消费电子、港美股方向、证券、电力方向。长期依然保持对新能源、芯片系列的关注。

风险提示:

本文不构成投资建议,市场有风险,投资需谨慎。

定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其他基金管理人管理的基金产品。请投资者在使用基金组合服务之前,仔细阅读相关协议、业务规则以及策略说明书,充分了解组合详情及该组合的基金配置情况,确认该组合符合自身的风险承受能力、投资期限和投资目标。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其他投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。