- 2

- 评论

- ♥ 收藏

- A大中小

从理论上讲,企业价值等于未来现金流量的折现之和,这也就是现金流的犀利之处,清晰明白,一针见血。鉴于以往投资者对利润的过分关注,导致A股上市公司更注重盈利能力和成长性,拥有了体面的资产负债表和利润表,但现金流量情况却捉襟见肘。对于投资者而言,具备充沛的现金流才是实现投资收益的保障,因此,除了公司的盈利能力外,我们还需要从现金流角度出发关注盈利质量。

2021年半年度航天晨光实现营业总收入16.3亿元,同比上升18.1%;归母净利润3396.6万元,同比上升131%;扣非净利润1151.5万元,同比上升8.3%。

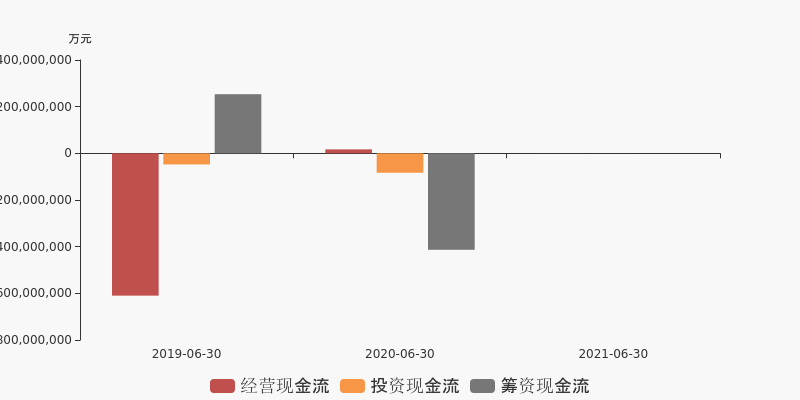

现金流层面,报告期末,公司经营现金流/投资现金流/筹资现金流分别为-4.4亿元/-1.4亿元/6680.6万元。整体来看,公司经营和投资现金流为负,依靠筹资巩固现金流,需要关注投资收效情况。

航天晨光三项现金流

◆ 经营现金流

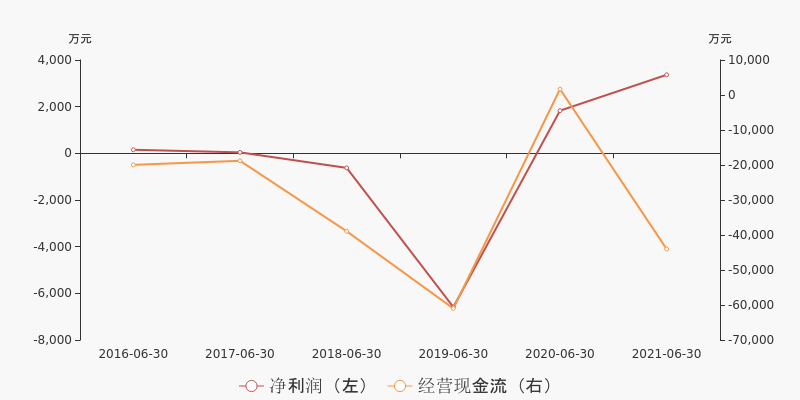

公司19年半年度/20年半年度/21年半年度经营现金流分别为-6.1亿元/1686.9万元/-4.4亿元,报告期末,公司收现率为111.5%,同比上升112个百分点;净现比为-1308.1%,净利润为正而经营现金流为负,净利润没有转化为实实在在的现金流,需要分析净利润和现金流之间的差异。

我们以净利润为分母,间接法的调整方式对净利润和经营现金流之间的差异进行分析,发现两者之间的差距主要是由经营性应付项目的增加和存货的减少导致。

航天晨光净利润&经营现金流

◆ 投资现金流

公司19年半年度/20年半年度/21年半年度投资活动现金流量分别为-4769.5万/-8313.5万/-1.4亿,投资现金流无特别关注事项。

◆ 筹资现金流

公司19年半年度/20年半年度/21年半年度筹资现金流分别为2.5亿元/-4.1亿元/6680.6万,本期筹资现金流无特别关注事项。

财务解读系列其他相关文章如下:

注:点击文章标题可加载更多