债券基金这个东西,长久以来都没怎么进入我们的视野。

原因主要有两个:

第一个是因为它的预期收益率不高,只有4%-6%左右。很多同学买基金都是冲着搏高收益去的,都跑去买股票类的基金了;

第二个是因为债券基金有波动,持有三五个月都有可能是亏钱的。

所以图安心的同学之前也不会选债券基金,而是去买银行保本理财了,没波动、还保本,多好。

但是呢,2018年的时候国家发布了大资产新规,保本理财时代结束了。

大家从保本理财里退出来的钱没地方去,这才有了债券基金的用武之地。

一、债券的分类

债券,就是一张标准化的借条。

根据不同的分类维度,可以把债券分成多种类型。

就像是幼儿园里的一群小朋友,可以根据性别分为男生和女生,也可以根据年龄分为大班、中班、小班,也可以根据兴趣爱好分为足球班、篮球班、舞蹈班。

其实都是同一群小朋友。

我来介绍两种比较有用的分类方式:

第一种,根据债券的违约风险来分,可以分为利率债和信用债。

利率债,就是这个债券像存银行一样,基本不会违约,是用国家的信用做担保的。

比如,国债(财政部发的)、政策性银行债(国家开发银行、中国进出口银行、农业发展银行发的),央行票据(中央银行发的)等等。

如果是地方政府发,可以算是准利率债。

利率债,由于风险低,所以收益率肯定也会低一些。

信用债,就是企业发的债券了。

那这债券会不会违约,就看企业的财务状况了,因此信用债的风险等级之间的差别也很大。

信用债风险大一些,因此收益率也会高一些。

第二种分类方式,是根据交易市场来分,可以分为交易所市场债券和银行间市场债券。

交易所市场是指我们买股票的上交所和深交所,都是1990年成立的。

那时候,商业银行买卖债券,也是在交易所市场来买卖。

但是后来发现啊,商业银行的钱进了交易所,就不是只买债券了,还经常趁机炒股。

炒股风险太大了,管又管不住,不管又不行,于是在1997年弄了一个银行间市场,商业银行只允许在这个市场买卖债券。

银行间市场是没有股票的,所以不用担心钱跑去炒股。

后来这个银行间市场的规模越来越大,不光是银行,保险公司、证券公司、基金公司都在这买卖债券,其交易的债券数量、规模,远远大于交易所市场了。

所以说,银行间市场才是债券市场的主流市场。交易所市场上卖的债券反倒是很少。

还有一类交易市场,叫柜台债市场,就是指银行网点给大爷大妈卖国债的那种,这就太小众了,不多说了。

说到这要插一句,之前有同学问:为啥要去买债券基金,而不是我们自己去买债券呢?

就是因为:大部分债券都在银行间市场交易,我们个人根本买不到。

就算是交易所市场的债券,不少债券也要合格投资者才能买,要求个人

拥有金融资产500万。

所以,对于个人投资者来说,要买债券还是买债券基金吧,至少不要500万的门槛。

二、债券市场的牛熊

债券市场的牛熊和股市的展示方法不太一样。

股市是搞一个指数,比方说我们常念叨的上证指数。

上证指数一直涨,就是牛市;上证指数一直跌,就是熊市。

而债券市场却不用指数来展示,而是看十年期国债收益率。

十年期国债收益率就是:还有十年就到期的国债的年化收益率。

什么是国债的年化收益率呢?我来举个例子(大致是这个原理,大家领会精神就行了)。

比如,一个债券面值100元,利息是3元,还有一年到期。你用100元把它买了,一年之后还你103元。你买它的时候,它的到期收益率是3%。

如果这个债券跌了,跌到99元,利息还是3元,你花99元买了这个债券,过一年会还你103元。

你买它的时候,它的到期收益率是 (103-99)/99=4.04%。

大家看到了吧,债券的价格跌了,会导致它的到期收益率变高。

反过来说,到期收益率变高,也就是意味着债券跌了。跌得多了,就跌成熊市了。

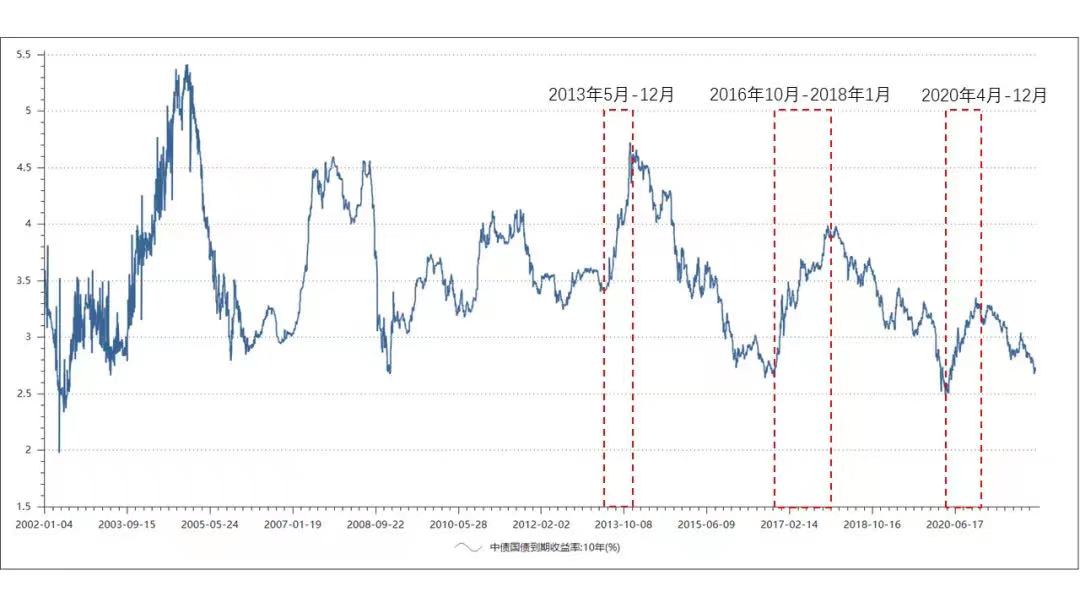

我们一起看下十年期国债的到期收益率历史图:

看这张图的时候要注意,收益率涨了是债券熊市,收益率跌了是债券牛市。

可以看到,债市的熊市时间通常比较短,通常来讲,熊个半年到一年也就见底了。

一到两年的时间,十年期国债收益率基本都会回到最初的位置。

如图上所标,最近的三轮债券熊市是:2013年5月-12月、2016年10月-2018年1月、2020年4月-12月。

如果是比较优秀的债券基金,它的净值想恢复到熊市起点时的位置,很有可能需要一年左右的时间。

这就是为什么我们把债券基金放到中期资金的投资品种里面。

因为短期资金(一年以内)时长太短,没准你运气差,今天刚买完债券基金,明天就开始熊市。

等你要用钱的时候基金净值还没爬回来呢,你又不得不把它卖掉。

这就造成永久性亏损了。

有的同学可能会问:这个十年期国债的到期收益率为啥会有涨跌呢?

国债收益率涨跌受多方面因素影响,其长期因素主要一个国家的GDP增速的变化。

比方说,一个国家的经济正快速增长,每年的GDP增速有10%。

这说明该国家有大量创业、投资的机会,很多人都会去借钱做生意。

只要借钱的利息低于GDP增速,比如7%,最终算下来也就还有的赚。

当该国家的GDP增速逐渐降下来了,比如降到了3%,这说明该国创业投资的机会已经比较少了,很少有人愿意去借钱做生意了。

即便借钱,也需要借钱的利息低于GDP增速,比如1%的利息,最终算下来才有钱赚。

目前十年期国债的收益率,大概是以2.9%为中值,上下波动。前些年是围绕3.5%波动,最近这些年降了,降到2.9%了。

根据发达国家的经验,随着GDP增速的逐渐降低,十年期国债收益率也会慢慢降低。

国债收益率变化的中期原因是国家的货币政策变化。

央行会根据近期的经济情况,选择是加息还是降息。

若最近加息了,老百姓发现把钱存银行更划算,就会卖国债,转而去把钱存银行。

因为卖国债的人多了,国债的价格就降下来了,国债的到期收益率就涨上去了。

以后大家如果买了债券基金,一听说央行加息了,就应该知道:哎呀,最近债基可能要跌一点。

同理,如果央行降息了,那债基最近有可能会涨一点。

国债收益率变化的短期因素则是债券市场的正常波动了。

即便什么都没有发生,债券市场的价格也不会一成不变,价格多多少少,都会有一些变化的。

就像我们每天去菜市场买菜,白菜土豆每天的价格也都不太一样,有涨有跌。

三、什么是债券基金

看完前面这些,再介绍债券基金就比较简单了。

债券基金,就是合同上写明了80%以上资产买债券的基金。

再详细分类,可以分为:

1. 纯债基金,只买债券,不买股票,也不买可转债。

纯债基金里面也可以再细分,分为短债基金和长债基金。

短债基金,主要是买到期时间只剩下1年(短期)或者还有1-3年到期(中期)的债券。

这些债券,因为到期时间比较近了,所以受利率变化的影响较小,它们价格的波动也就比较小。

当然,凡事都有利有弊,波动小了,收益率也低了。

一般来说,优秀的短债基金,其年化收益率能做到年化3%-4%左右。

长债基金主要是买3年以上到期的债券,甚至10年以上到期的债券。

这种债券受利率的变化影响很大,因此收益率也会高一些。此类型中优秀产品的年化收益率在4%-6%左右。

2. 混合债券基金,又买债券,又买股票,又买可转债。

根据基金里对买股票的要求不同,行业里习惯将混合债券基金分为一级债基和二级债基。

一级债基,只打新股,不会跑到股市上直接买股票。

二级债基,可以打新股,也可以直接在股市上买卖股票,股票仓位一般不超过20%。

但是在2012年,主管单位叫停了债券基金的打新,一级、二级债基都不能打新股了。

除了有关打新股的区别不再适用,各家基金公司对一级债基、二级债基里面能买多少可转债,定义也不太一样。

可转债虽然也是债券,但债券持有人可以选择把它转换成股票。

因为有这个特殊功能,可转债的价格波动非常之大。

有时候比股票涨的还快,有时候比股票跌的还多。

有的基金公司把可转债当成债券,有的公司会把可转债单独列出来,与股票并成一类。

这就使得现在市场上一级、二级债基的分类方法,不是很明晰。

比方说有的一级债基,合同上写了“不能买股票”,但它配置了大量可转债,整个基金波动巨大。

有的二级债基,合同上虽然写的是“既可以买股票,又可以买可转债”,但该基金经理比较谨慎。

这两个品种虽然都买了,比例却都很低,整个基金波动也不大。

所以关于混合债券基金,我们要换一个分类方法。

我们要把混合债基里面股票与可转债的比例加起来,拿这个和来计算这个基金的股票类资产比例。

如果一个混合债基里面,股票+可转债的比例大于0且小于等于10%,我们称这种混合债基为保守型混合债基。

由于在纯债基的基础之上增加了10%以内的股票和可转债,所以这种类型的债券基金中的优秀产品,能做到年化收益率6%-7%。

如果一个混合债基里面,股票+可转债的比例大于10%,我们称这种混合债基为积极型混合债基。

由于股票和可转债的比例大幅提升了,所以积极型混合债基的收益就可上可下了。

做得好的产品,年化15%的收益率都有可能做到;做的差的,年化收益率最后搞成负的也很常见。

积极型混合债基收益率高低,主要看股票和可转债选的好不好。

积极型混合债基里有一类特殊品种,叫可转债基金。

它主要的投资对象就是可转债。

可以想象,可转债基金的波动自然也就想可转债一样,非常之大。

因此,我们不能把可转债基金当成传统意义上的债券基金,而是要把它当成股票基金来看待。

我们对可转债基金就不做过多分析了,对于波动承受能力不高的同学,是不能配置可转债基金的。

四、怎么选债券基金呢?

别看债券基金平时我们了解的少,它的数量可不少,全市场的债券基金有几千只。

想从这么老多债券基金里面选出优秀的,确实是个让人头疼的事。

既然可供选择的基金很多,我们的标准就可以定的严格一些。

对于长债基金(短债基金下一节说说)、混合债基,我定的标准如下:

1.基金要在2016年10月1日前成立,因为这个时间是上上轮债券熊市的起始日。完整经历两轮牛熊,才好评判基金成绩的好坏;

2.基金经理也要在2016年10月1日前就开始管理这支基金了。只有这样,基金的业绩才能算成这个基金经理的业绩;

3.基金规模大于5亿,规模太小的基金容易清盘;

4.基金收益在同类产品中名列前茅。基金最好得过大奖(比如晨星奖),基金公司会比较重视得过大奖的基金,会投入比较多的投研资源;

5.基金公司规模大,风控体系完整,以防基金经理乱来。

根据这5条标准,我从2000多支债券基金中选出来一些不错的基金,分别是:

纯债基金(长债基金):富国信用债债券A/B,易方达信用债债券A;

保守型混合债基:招商产业债券A,鹏华产业债债券;

积极型混合债基:易方达稳健收益债券A,易方达裕丰回报债券。

五、介绍一下这些基金

第一类:纯债基金(长债基金)

1.富国信用债债券A/B(基金代码:000191)

现任基金经理黄纪亮,他是富国基金固定收益策略研究部总经理兼固定收益投资部总经理。

该基金于2013年6月成立,黄纪亮于2014年6月21日开始任基金经理。

自他开始管理基金到2022年4月1日,基金年化收益率5.2%,这个成绩是很不错的。

该基金在2020年获得了纯债型基金的晨星奖。

但我们在看债券基金的成绩时,不能只看收益率,还要看期间的波动情况。

该基金历史上有3次比较大的回撤(回撤,就是涨着涨着又跌了,是波动这个词的又一种表达方式)。

第一次,从2014年11月底到2015年1月底,历时2个月,最大回撤3%。

第二次,从2016年11月初到2018年2月底,历时1年零四个月,最大回撤2.72%。

第三次,从2020年4月底到2021年1月初,历时八个月,最大回撤1.84%。其余1%以内的回撤有多次,就不列举了。

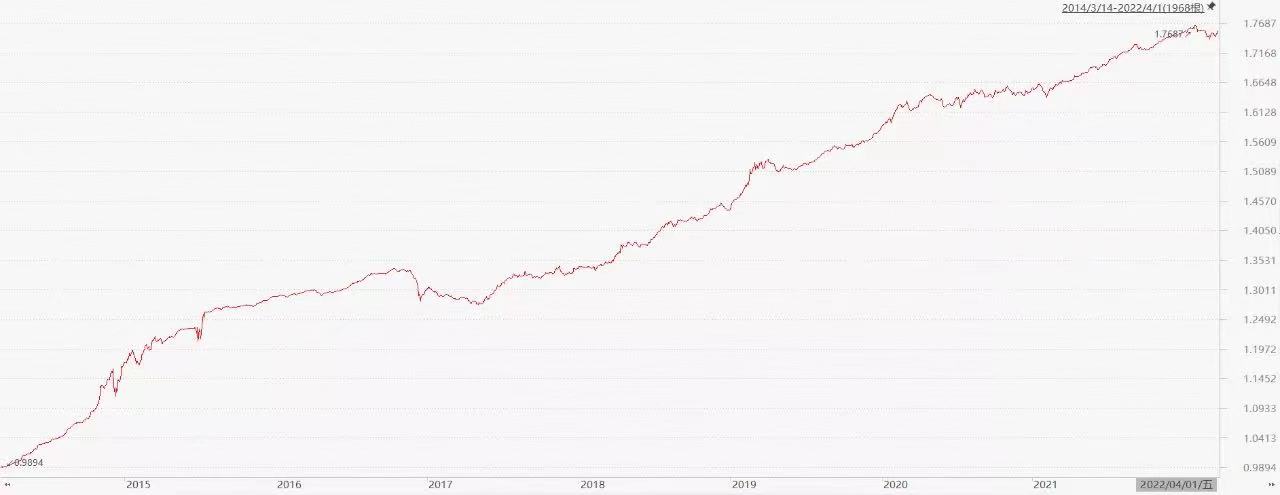

该基金自2014年6月21日到2022年4月1日的净值变化见下图。

2.易方达信用债债券A(基金代码:000032)

现任基金是经理胡剑,他是易方达的副总经理兼固定收益投资业务总部总经理。

该基金于2013年4月24日成立,胡剑从一开始就是这只基金的基金经理。截止2022年4月1日,基金年化收益率4.7%。

该基金在2019年获得了纯债型基金的晨星奖。

该基金历史上有4次比较大的回撤。

第一次,从2013年7月初到2014年6月初,历时近1年,最大回撤5%。

第二次,从2014年11月初到2015年4月底,历时6个月,最大回撤3.3%。

第三次,从2016年11月初到2017年7月中旬,历时八个半月,最大回撤2.34%。

第四次,从2020年4月底到2021年4月末,历时一年,最大回撤2.4%。其余1%以内的回撤有多次。

该基金自成立到2022年4月1日的净值变化见下图。

第二类:保守型混合债基

1.招商产业债券A (基金代码:217022)

现任基金经理马龙,是招商基金固定收益投资部副总监。

这只基金是他2015年4月1日接手的。自他接手,到2022年4月1日,基金年化收益率达到6%。

这个成绩相当亮眼,该基金在2019年获得了普通债券型基金的晨星奖。

这只基金作为一个保守型的混合债基,是可以买一些可转债以追求高收益的。

但从历史的持仓情况来看,它的可转债比例一直非常低。

以2022年4月1日这个时间点为例,基金里不持有股票,而可转债的总比例占基金资产净值才0.35%,几乎等于没有。

另外,就是有关历史回撤数据。

自马龙接手产品之后,本产品最大一次回撤出现在2016年11月初到2017年3月底,历时5个月,最大回撤竟然只有1.54%,比前面说的两个纯债基金的回撤还要小。

其余还有5次小于1.5%的回撤,短则3月,长则半年,基本就走出回撤,重新开始增长了。

这个控制回撤的成绩,确实令人敬佩。

该基金自2015年4月1日到2022年4月1日的净值变化见下图。

这只基金优点很多,但有两个问题需要面对。

第一是这个产品有限购,之前是单日限购5000元,后来逐渐缩小到单日限购2000元,以后没准还会进一步限制。

第二是赎回费较高,持有一年到一年半,赎回费要1%;持有一年半到两年,赎回费要0.5%;持有2年以上才免赎回费。

2.鹏华产业债债券(基金代码:206018)

现任基金经理祝松,是鹏华基金公募债券投资部副总经理。

该基金成立于2013年2月6日,祝松是从2014年3月14日开始接手的。

自他接手以来,到2022年4月1日,基金年化收益率达到8%。

这个成绩比刚刚提到的招商产业债券A还要高。该基金在2020年获得了普通债券型基金的晨星奖。

该基金在可转债的配置上,也要比招商产业债券A高一些。

站在2022年4月1日这个时间点,基金不持有股票,但持有可转债占比9.8%,接近10%。

因此,这支基金的波动也会大一些。基金最大一次回撤是从2016年10月底到2017年11月底,为期一年零一个月,最大回撤4.75%。

2014年12月也出现过一次为期1个月的回撤,回撤4.15%。其余介于1.5%-2%之间的回撤多次。

该基金自2014年3月14日到2022年4月1日的净值变化见图4-5。

这只基金也限购的问题,单日限购5000元,买起来会麻烦一些。

它的赎回费用要比招商产业债券A稍低,持有大于等于7天,小于1年,赎回费0.5%;持有大于等于1年,小于2年,赎回费0.25%;持有大于等于2年,免赎回费。

第三类:积极型混合债基

1. 易方达稳健收益债券A (基金代码:110007)

现任基金经理胡剑,就是前面说的易方达信用债债券A的基金经理。

该基金成立于2005年9月19日,胡剑于2012年2月29日接手。

自他接手,到2022年4月1日,基金年化收益率达到9.2%。作为一只积极型混合债基,该基金的股票+可转债比例并不算很高。

站在2022年4月1日这个时间点,股票+可转债比例为16%。

自胡剑接手产品之后,本产品最大一次回撤出现在2013年5月底到2014年6月中旬,历时1年零一个月,最大回撤6.6%。

其余时间里,4%左右的回撤出现过7次,2%左右的回撤出现过12次。

可见,即便只有二成左右的股票+可转债,其波动也要比纯债基金大得多。

该基金自2012年2月29日到2022年4月1日的净值变化见下图。

2.易方达裕丰回报债券(基金代码:000171)

现任基金经理是张清华和张雅君。

张清华是易方达的副总经理,兼任多资产投资业务总部总经理。张雅君是易方达多资产公募投资部总经理。

在这只基金上,张清华主要负责股票和可转债部分,张雅君负责债券部分。

该基金成立于2013年8月23日,张清华于2014年1月9日接手,张雅君于2017年7月28日加入,一同管理。

自2014年1月9日到2022年4月1日,基金年化收益率达到9.9%。该基金在2021年获得了积极债券型基金的晨星奖。

站在2022年4月1日这个时间点,易方达裕丰回报债券的股票+可转债比例为25.4%,这个数据比起易方达稳健收益债券A要稍微高一些。

自2014年1月9日,本产品最大一次回撤出现在2015年6月中旬到2015年底,历时半年,最大回撤8.75%。

还有6次小于5%的回撤,时长在三个月到半年之间。

其余小于2.5%的回撤数次。该基金每次回撤的幅度,确实也比易方达稳健收益债券A大一些。

看来年化收益率高一些,确实是有代价的。

该基金自2014年1月9日到2022年4月1日的净值变化见图4-7。

六、如何投债券基金

看了上面这些例子,大家可能就明白了,虽然同样被称为“债券基金”,但不同产品之间的区别还挺大的。

曾经就有同学,想要买低波动的产品,于是挑了款债基。没成想,那款债基里面股票+可转债的比例达到了90%以上。

这只基金的波动非常大,这位同学的持有过程那是相当难受。

因此我们在选择债券基金的时候,不能光看基金名字,必须得看一下它的合同条款和实际持仓才行。

绝对不能听别人说“这是债基”,就误以为它波动很低。

对于债券基金的投法,可以分为两种。

如果你的钱是存量资金,也就是存款,那可以选择一次性买入法。

对于纯债基金和保守型混合债基来说,最大波动周期也就是一年(或者一年零一两个月)。

哪怕你运气极差,刚好买在最高点,过一年也差不多该解套了。

如果担心自己运气极差,可以把存量资金分成几份,比如分成十份,每个月买一份。

这样分批买入,就可以防止自己刚好套在最高点了。

对于增量基金,也就是每个月的工资、年底的奖金、日常的流水收入,这部分钱可以采用定投的投资方式。

所谓定投,就是定下一个时间,定下一个金额,就这么投。

比如,张三每个月10号发工资,那就定下来每个月11号买基金嘛,金额也固定下来就行了。

有同学会质疑:“债券基金波动这么小,用得着定投吗?”

大家要明白,之所以选择定投,并不是因为债券基金波动大还是小,而是因为这部分钱是一个月一个月赚的呀。

哪怕你再看好一个基金,也不能跟老板说:“老板,你把今年的工资全都一次性发我吧,我要买基金”,对吧?

因此,对于增量资金来说,定投是最科学的方法,也是最无奈的方法。

工资发下来了就投,省心省力。

有关债券基金,我们就先聊这些,后面我们再聊聊短债基金。