今天聊一位有业绩又低调长情的资深基金经理伍旋先生。

伍旋曾供职于建设银行,2006年6月加入鹏华基金历任研究部高级研究员、基金经理助理,2011年开始管理基金产品,目前管理着鹏华盛世创新混合、鹏华优选价值股票、鹏华领航一年持有期混合、鹏华稳健鸿利一年持有期混合4只主动权益基金,合计在管规模22.33亿元,此外,他目前也是鹏华基金权益投资一部副总经理、投资经理。

作为一位有业绩加身的资深基金经理,伍旋管理的公募资产规模一直不算大,这会儿在管规模也不过20多亿元,看来他还真是挺淡定。

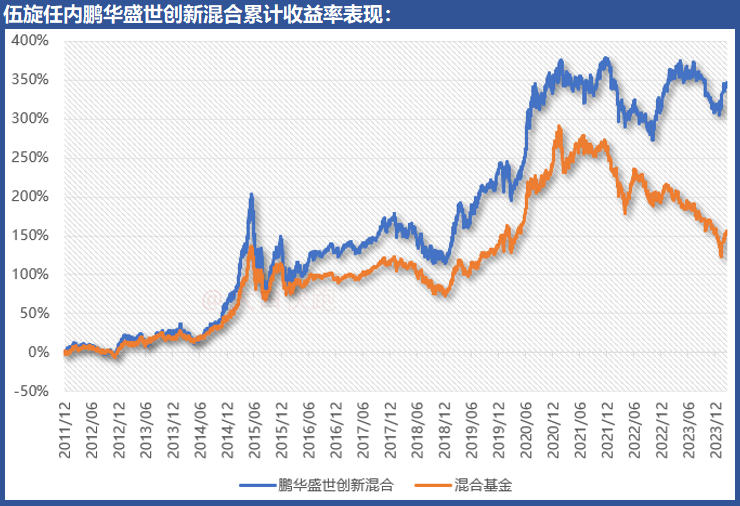

业绩上,以鹏华盛世创新混合这只他自2011年12月28日首次担纲基金经理并管理至今超过12年的代表作来看,在其任内累计收益率342.95%、年化收益率12.94%、年化波动率19.54%、最大回撤43.17%、年化夏普0.66,相较同期同类产品,累计收益、风控、风险调整后收益表现都较好。

更为难得的是,在他管理的10多年里,唯有2020年表现偏差,其他年份均保持中等或中上或领先的表现。

在投资上,伍旋是一位以挖掘并长期持有被低估的优质企业为主的基金经理。

伍旋在股票仓位上虽有一定灵活性,但整体而言其择时偏好不算强,绝大部分时期股票仓位水平较稳定。

行业企业配置上,伍旋的主要思路是在能力圈范围内寻找并长期持有被低估的优质企业。他长期关注的大方向主要包括金融、消费及其他部分制造业,比如银行、非银金融、食品饮料、医药生物、家用电器、汽车、化工、电子、机械设备等,尤其对银行、非银金融、食品饮料关注度较高,企业层面则涵盖大型、中型企业。

伍旋在配置过程中并不单纯追求所谓价值型或成长型行业企业,而是更看重“被低估”与“优质”这两个要素,因此他的持仓不总是体现为价值或成长或平衡风格,更多还是挖掘被低估优质企业的结果,持股也较为耐心。

从估值角度看,其持仓整体估值确实长期处于偏低水平,对估值性价比的积极追求是其长期以来回撤控制较好的主要原因之一。当然这种做法有时也会遇到不适应的市场环境,典型如其业绩偏差的2020年,当市场成长风格大幅领先、市场风格分化很大,力求兼顾估值的做法可能就会导致业绩处于下风。

在估值风控之外,伍旋也比较重视通过分散持仓降低投资风险,其行业配置结构长期以来均衡分散性都不错,个股持仓集中度也较为适中。

综合过往来看,伍旋算是比较坚持能力圈投资的一位理念成熟的基金经理,并且他在能力圈内的选股能力也不错,这是他长期业绩表现较好的主要原因,另外,对估值性价比的执拗、对持仓分散的重视确实对其控制回撤风险颇有助益。

今年以来时间已走过近一个季度,伍旋依旧保持着不错的业绩表现,期待他能再次收获一个不错的年度业绩。