最近读了一本书《价值投资:从格雷厄姆到巴菲特》,这是朋友推荐的一本关于价值投资的教材。

这的确是一本教材,我读到第8章时,感觉读不下去了,因为读到后面,我不太明白作者在讲什么。这一章讲的是,如何对成长进行估值。方法真的蛮复杂,考虑的因素非常多。其实,对成长部分进行估值,是估值的第三个部分。

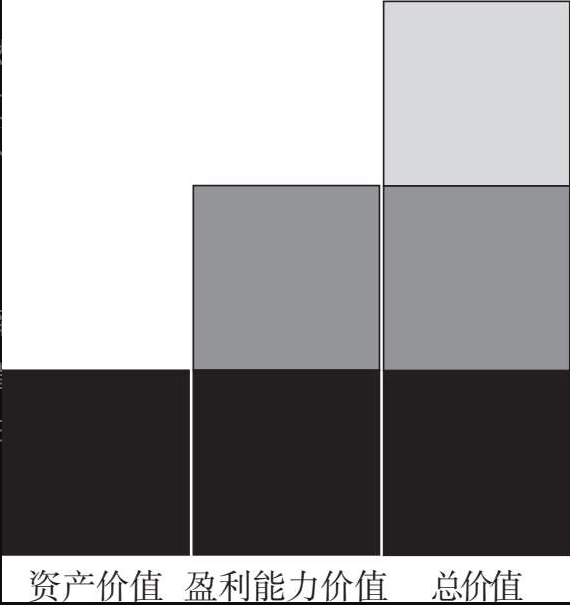

按此书的逻辑,先要对企业在资产负债表层面进行估值,这一步最基础的,既需要扎实的会计功底,也需要一定的行业知识。

第二步,是对企业盈利能力进行估值,也可是说对利润表层面进行的研究。这部分,要考虑的因因素,比第一步多一些,估值的结果可靠性,相对低一些。

第三步,才是对成长性进行估值。这一步,需要做的假设更多,估值的可靠性进一步降低。

对大部分企业的价值评估,可能根本走不到第三步,一则有些企业缺乏成长性,二则有些成长,根本不创造价值。单纯的收入增长或利润增长,并不必然的可以创造价值,有时,增长带来的是价值的毁灭。

事实上,成长性良好并持续带来价值增长的企业,少之又少。因此,配得上高估值的企业,凤毛麟角!

对于大部分业余投资者,要想取得高胜率的投资结果,选择红利指数,几乎是唯一的选择。前提是红利指数还没有被高估。

自己去挑选有安全边际的企业,难度太大太大了。读的投资相关书籍越多,越发现选股的难度,超过我的预期。

$华夏红利混合(OTCFUND|002011)$

$工银红利混合(OTCFUND|481006)$

$大成中证红利指数A(OTCFUND|090010)$

$大成中证红利指数C(OTCFUND|007801)$

$建信中证红利潜力指数A(OTCFUND|007671)$

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。

过度关注市场,让人痛苦

过度关注市场,让人痛苦