目前管理规模不大的好经理还有谁?

——富国基金厉叶淼

如今,优秀的基金经理基本上都被发掘出来了,规模也很大了。尤其是成长风格经理,规模普遍偏大,后续可能会影响超额收益。

现在想要找规模小一些的、可能还不错的经理:要么只能去小基金公司挖掘,要么只能找那些刚任职没几年的年轻经理。

这两者都有一定的风险,容易看错!

还有两种机会更好,但是机会很少!名将跳槽或私募转公募后,重新发新基金。比如最近去了景顺长城李进,前期私转公的中泰姜诚、博道张迎军、朱雀梁跃军、华泰柏瑞沈雪峰等。

在大基金公司中寻找那些实力不凡、但异常低调的基金经理。

今天就介绍一位非常低调的基金经理——富国基金的厉叶淼。

其实我之前就简单介绍过(富国基金几位不错的基金经理【张啸伟、厉叶淼、王园园】),但可惜资料太少,网上几乎搜不到什么资料,没展开写。

最近我有幸参加富国论坛,厉叶淼上台做了演讲,前几天听了一个内部路演,所以才有机会更了解他。

这位经理确实低调,甚至看的出他在富国论坛上有点紧张,他自己也笑言:“多年没有上过台,昨晚翻箱倒柜,好不容易找出唯一的一条领带”。

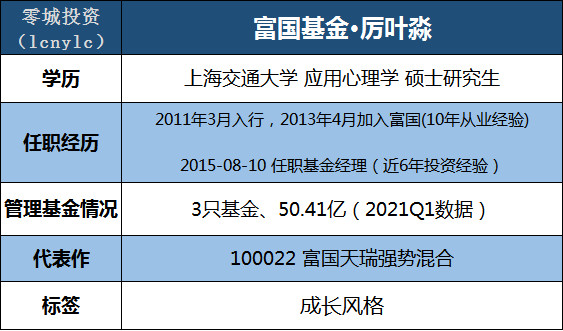

基本情况

厉叶淼,2011年入行,之前在国金证券任卖方研究员,覆盖汽车行业,2013年4月加入富国,现任基金经理、富国基金权益投资总监助理。

业绩情况(截止2021-6-11)

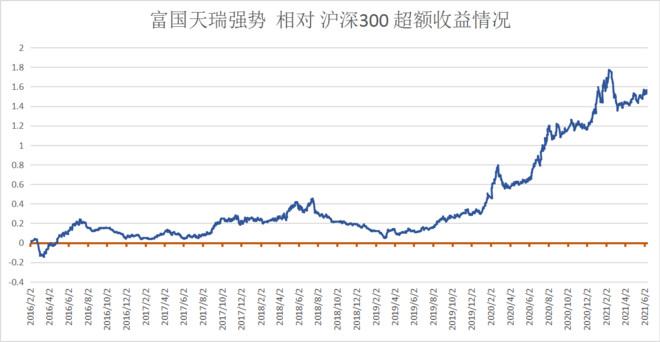

厉叶淼的代表作是富国天瑞强势,2016-2-2接任以来,收益为250.38%,在全市场1287只基金中排名63(4.9%),年化收益率26.11%。

下图为厉叶淼任职以来相对沪深300的超额收益。

富国天瑞强势也是富国的“天字辈”的基金,2005-4-5成立以来,取得了20倍的收益,年化收益率20.3%。

能管理富国基金的王牌基之一,说明富国基金是重用厉叶淼的。

横向对比(截止2021-6-11)

厉叶淼是成长风格+行业景气度,下图为主流成长风格基金经理的管理规模对比。

他们现在的平均规模都高达249亿,非常大。由于厉叶淼非常低调,竟然只管了50亿。

下图是业绩对比。我随机挑选了一些与他同期任职或早于他任职的基金经理对比,其实他业绩不比许多优秀的基金经理差。

下图为上述基金的风险控制对比。厉叶淼的风险控制能力一般,尤其是2018年回撤较大。

定量分析(以富国天瑞强势为对象)

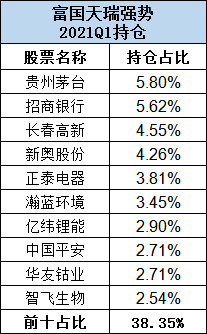

持仓情况

当前持仓比较分散。从历史持仓来看,时而集中时而分散,并无定式,估计是与【能不能找到足够多的高性价比股票】决定的。

市值偏大盘,目前整体风格比较均衡,略偏成长。

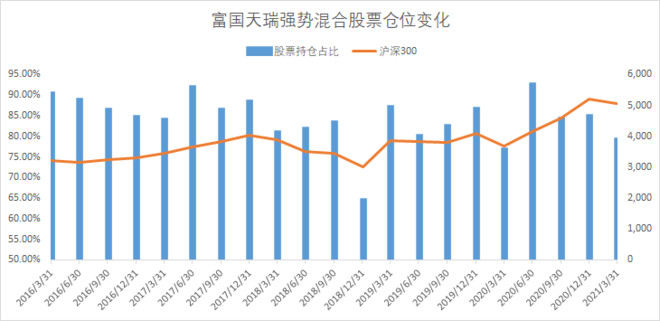

仓位变动

任职以来,有小幅的仓位调整。对比沪深300,貌似效果不太好,可能没有贡献什么超额收益。

能力圈

厉叶淼是汽车行业研究员出身,后来逐步扩展到了医药、制造业、新材料和上游周期行业,比较擅长新能源汽车、光伏、疫苗等行业,金融行业也配置过。

不足之处是可能消费行业还不太擅长,除了白酒,其他消费股一直配置的比较少。

港股也配置的不多,标配了一个腾讯。

投资理念

据厉叶淼介绍,他的投资理念经过多轮的进化和迭代,最开始主要看行业景气度,现在会从行业景气度、市场空间、竞争格局、商业模式4个维度进行选股。

1、中观层面:在“好生意和好行业”里挑选好公司。

厉叶淼将行业分为:新兴成长、大金融、医药消费、周期成长四类公司。他眼里有两类好公司,一类是“好生意里的好公司”,另一类是“好行业里的好公司”。他会优先在这两类里去挑选。

厉叶淼:我比较喜欢在肥沃的土壤里耕耘,在有较大的产业空间的行业里选股,我的思路叫长期成长的产业浪潮,它是长的坡,厚的雪,是势不可挡的时代趋势。

“好生意”,指的是这类公司有良好商业模式,具备较高的竞争壁垒,并使得公司在很长时间有持续的自由现金流。

“好行业”则更看重行业景气度的提升,尤其重视出现景气上升拐点的行业。

这两种类型公司的配置对于一个组合而言,是可以兼顾中长期成长和中短期业绩进攻性的均衡手段。

成长的行业有很多,我主要聚焦在碳中和、中国制造、生物医疗和大消费。

2、选股逻辑:重视ROIC、竞争格局和自由现金流

在挑选个股时,厉叶淼主要关注产业空间、商业模式、竞争格局、管理层、估值等指标。重点看ROIC、自由现金流、竞争格局等指标。

厉叶淼:具备良好商业模式的企业都具有共同的特征——较高ROIC或者ROE,中长期可观的经营性净现金流。如果某个行业龙头ROE只有10%,自由现金流每年都是负的,肯定不是一个好公司。如果利润增速特别高,它可能是只恰处风口的猪,但不是自由翱翔的雄鹰。

关于竞争格局:我喜欢在需求持续增长的行业中,挑选供给比较好的公司。以食品加工行业和调味料行业为例,前者由于仍有几个玩家竞逐,因此每逢行业增速回落,经常展开价格战,导致业绩的波动。而后者竞争格局清晰,一超独大,因此,行业内公司就得以维持相对稳定的毛利率和净利率水平。所以,市场给后者这类企业的估值更高一些,其实是给了竞争格局、竞争优势更高的估值。

3、投资策略:根据市场变化调整持仓结构

厉叶淼把主流投资风格区分为几个因子,并且根据市场的风格特点,调整持仓结构。2016-2018年配置了一些价值股(金融地产),2019年以来偏成长。今年来又配置了一些价值股。

厉叶淼:如果把主流的选股方法浓缩成几个因子,那么最有效的应该是以下几个:业绩因子(利润增速高)、估值因子(低估值)、行业因子(行业景气度高)、生意因子(商业模式),质量因子(高ROE)。市场在不同阶段给每个因子的权重不一样,所以才有了风格变化、行业轮动等这些现象的出现。

当前的市场对市场空间、行业格局、商业模式这三个因子给予的权重演绎的比较极致,无论是A股、港股还是美股都是这样的。

4、投资策略:根据个股预期收益率(性价比)调整持仓

厉叶淼的换手率较高,主要是因为会对持仓进行调整,决策的核心是标的公司的预期收益率。他会经常回顾组合持股和备选股票,并进行2-3年的维度预期收益率的比较,要求所选公司3年的复合增长率达到20%,据此对组合进行优化。

在比较中,他最看重公司长期的业绩增长与市值空间,以及实现这个业绩增长的路径与能力。

5、估值观点:关注企业长期净现金折现

厉叶淼认为,真正判断一个公司估值高低的,是生命周期内的净现金折现,而不是看静态的PE和PB,

厉叶淼:大家现在讨论的低估值,往往泛指低PE或者低PB。低估值的公司往往增速较低、变化较小,有各种各样的瑕疵,在当前相对不确定的环境下,市场更愿意选择优秀公司来对抗对不确定性。

A股投资者以前可能会比较在意短期概念、主题的起伏,但现在,对短期因素的关注与“焦虑”越来越少,更多聚焦在竞争优势、公司治理、长期愿景,对长期的定价因子给的权重越来越大。

企业的远期价值的贴现(10年后)占其总现值的比例达到70%-80%,因此贴现率的下降,对远期价值较大的公司影响更大,这也是目前市场在普遍重估商业模式的重要原因,因为这些公司的终局往往看得更清楚。这也表明机构投资者的视野愈发长期,对于好企业的争夺愈发激烈。

估值本身是静态的、偏短期的考虑因素,而优秀公司的业绩往往在动态增长,而大家又愿意长期与之相守,所以这几年低估值因子表现并不好。

以前我也是不敢买高估值的股票,错过了很多好公司,本质还是这些公司的生意理解不够。

6、风险控制

厉叶淼认为,真正控制回撤有效的方法,一是投资特别优秀的公司,二是逆向投资。

此外,厉叶淼投资时首先要考虑会不会亏钱,最多会亏多少钱。二是组合配置均衡,单一行业不会超过30%;三是重视估值,对组合设置估值上限。

厉叶淼:特别优秀的公司:一方面,受到各种外部因素的冲击时,能够更快、更好的调整。另一方面,市场大跌时优秀的公司也是大家最乐意买的,让优秀公司的回撤幅度也越来越受控。

逆向投资:在市场都不想要的时候出手买入,再下跌的空间就很少了。前提是对公司基本面判断的置信度。越是了解的公司,对未来企业价值越有信心,就越是敢于逆势出手。

看好方向

根据厉叶淼5月28日富国论坛的演讲,我整理了他主要看好的行业及观点:

厉叶淼:

1、光伏,2020年是135GW,预测2025年装机大概会在350GW,即使龙头份额不提升,五年也有三倍增长。这个市场如果按大概1.2元/w来测算,大概2025年有4000亿的市场规模。

2、新能源汽车,2020年全球需求300万辆。2025年如果按25%的渗透率来算的话是2000万辆。五年大概是七倍的增长,里面有一些环节,我认为是5倍、10倍、15倍,甚至是20倍的增长机会。

3、中国智造,中国有非常强大的工程师红利,我们统计的医药外包行业,中国的人均薪酬成本只有美国公司约1/4,优势非常显著;还有国人的坚忍不拔的精神,这些都能让中国制造业在全球充满竞争力。

4、生物医疗,2020年60岁以上老龄人口占比是18.7%,预估到2025年大约会是22%,老龄化会带来创新药、康复、医疗服务、医疗器械等这些领域大量的需求增长。

5、大消费,2020年三大酒的营收是2600亿,到2025年会到5260亿。看起来不高,但是这个行业格局好。2020年中国免税市场500亿,中国人在2019年疫情之前,全球奢侈品消费金额是7600亿人民币,预估到2025年会达到1.2万亿,这个市场也非常大。

6、物业服务,2020年六家主要物业公司的在管面积是16亿平,中国的整个住宅面积有280亿平,接近15倍的空间。增值服务可以拓展的空间也很大,托儿所、换空调,洗玻璃,洗车。

财富管理,2020年国内可投资产的规模个人241万亿,其中资本市场的产品不到20%,过去三年的复合年均增长率是27%。

目前管理的基金情况

厉叶淼目前管理3只基金,规模50亿元,其中富国研究优选沪港深是配合刘莉莉管的。

富国天瑞强势是他的代表作,也是富国王牌基,选这只基金大概率不会差。富国产业驱动规模适中,可以投港股,如果看好厉叶淼,我觉得可以优先考虑这只。

另外,厉叶淼还有一只新基金富国长期成长混合(011037)正在发行,这只基金也是可以投港股的,看好厉叶淼的朋友可以关注一下。

结语:在目前成长风格基金经理规模普遍几百亿的情况下,厉叶淼目前的管理规模非常有优势,也更加灵活,可以关注一下。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。