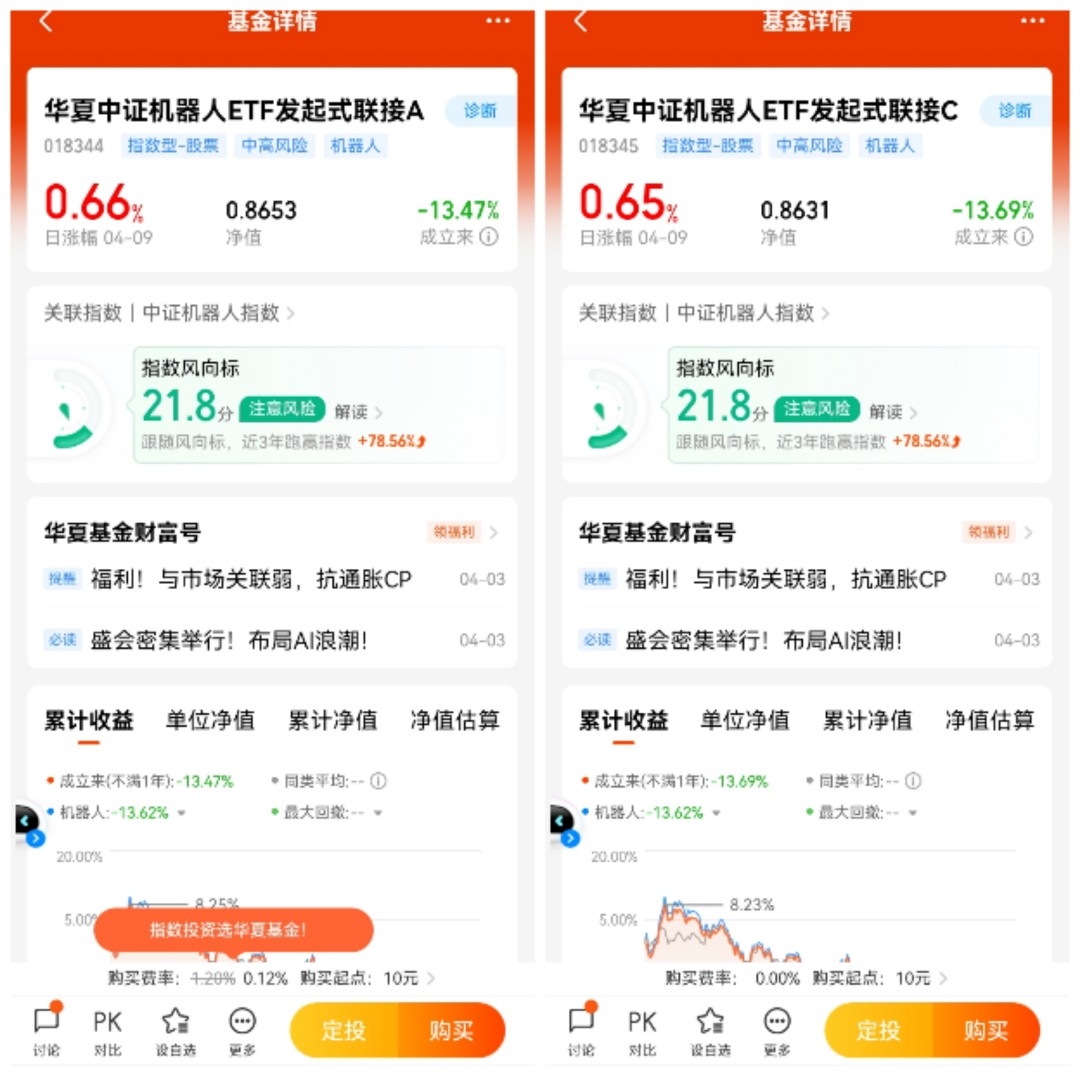

#最近哪个指数涨了#第二周,我猜华夏机器人指数上涨。

首先,人形机器人为AI的重要载体,Al的突破为机器人产业持续注入发展动力。当前阻碍人形机器人商业化量产的原因包括大规模应用场景不足以及存在诸多技术问题亟待解决。一方面,应用场景直接影响机器人需求的刚性程度,目前人形机器人应用场景仍有待挖掘。另一方面,人形机器人尚处于功能相对简单、初步智能的形态。其解决路径核心仍是机器人功能和智能化水平提升,支撑机器人从封闭场景走向开放场景,从单一场景进入复杂场景。提升通用化水平是未来人形机器人行业发展的必由之路,必须依靠AI技术的进步和发展,AI技术与机器人的结合,将弥补当前机器人在智能性、易用性、经济性上的短板,有效提升机器人在各个行业的渗透率。传统的深度学习模型中,机器智能往往局限于特定场景,而在ChatG P T、PaLM为代表的AI多模态大模型的 赋能下,机器人可以与真实世界进行多模态交互,从而实现“具身智能”,并拥有不断进化、跨场景应用的能力。在英伟达GTC2024大会上,有望看到机器人领域的新变化,科技巨头持续发力,人形机器人产业将充分受益。 其次,国内政策催化频繁,人形机器人对于国家创新驱动发展战略的重要性逐步确立。从人形机器人相关政策的发布时间线来看,2023年下半年以来有关人形机器人的政策密集发布。2023年11月2日工信部印发《人形机器人创新发展天天基金展指导意见》,指出人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品,并提出目标2025年整机产品实现批量生产,突破“大脑、小脑、肢体”等关键技术。此外,根据北京市经济和信息化局,广东省科学技术厅、上海政府网,北京、广东、上海多地已设立人形机器人产业园,根据北京日报,目标规模100亿元的北京机器人产业发展投资基金注册落地经开区。 最后,硬件技术创新、成本控制是当前人形机器人赛道的核心逻辑,中国拥有成熟的制造业产业链,中国制造是降成本的有力解决方案。人形机器人商业化落地的最大阻碍之一,就是其高昂的成本。我国企业已经在新能源汽车发展中具备成功经验,在智能驾驶、软硬件集成、产业链降本与整合、车型快速迭代中积累了比较明显的优势。在人形机器人发展的过程中,国内供应链企业在客户响应、迭代速度、差异化降本方面依然具备类似优势。