先赞再看,黄金百万!

#养老投资选华夏基金#

最近关于养老的话题有点火,个人养老金制度正式启动,11月25日公布了36个先行城市或地区的名单。第一批产品有129只养老目标型FOF,好快,本周有一些产品已经可以买了。

关于养老,对于90后的咩咩来说其实还有些遥远,不过咱们老话说的好:晴带雨伞,饱带饥粮。晴天出门也要准备雨伞,饱的时候也要准备好干粮以待饥饿,意思就是未雨绸缪提前做好充足的准备,养老也一样,趁着年轻多攒钱,到老了才有足够的资本过上有品质的生活。

咩咩是财务专业出身,理财意识和规划意识还是比较高的,不爱买包包也没有打牌的习惯,花销最大的爱好就是养基,其他的大额开支并不多。我读书的时候就会利用周末及寒暑假去做一些兼职,出来工作后也会去接一些兼职,所以到现在也攒下了不少钱,毫不夸张的说只要再来一波牛市,我就会成为百万咩。你要问我省吃俭用是为了什么,大概就是想等老了以后成为一个吃喝不愁的精致老太太吧。

咩咩有社保,但养老保险的缴费基数并不是很高,估算了一下退休后拿到手的退休金大概也只够维持基本的生活开支,也就是柴米油盐那些,生活质量肯定就一般般了。在没病没灾的前提下,如果有100万留着养老生活质量相对来说会好不少,可谁又能保证老了以后不生病呢?如果家里有点急用或者老了身体出点毛病,那100万可能也不精花,况且生活成本也会上涨。

所以,在无房贷无车贷有社保的情况下,在二线城市养老,即便攒够了100万也不能直接躺平,想要实现体面养老,我们还应该想方设法让钱生钱,不要闲在那,否则坐吃山空总有吃空的一天。

我来聊聊自己的情况,咩咩现在手上的钱分成了两部分,一部分买的稳健型基金,之前想的是可以比余额宝和银行存款能够多赚一点也比定期存款更灵活一些,毕竟余额宝最新年化才1.4%左右,1万元1年只有140左右的收益;而定期存款,4大行最新5年期存款利率是2.75%,1万一年大概是275元,但前提是5年内不能存取,不够灵活。这部分资产虽然偶尔受债市影响也会出现一定的回撤,但整体还是比较省心的,一个字“稳”。

为了让手上的资金升值,咩咩也配置了不少的权益型产品,风险较高。今年受股市影响也亏了不少,当然在行情好的年度也是很能赚的。只不过,刚入市场的朋友可能还不玩不太转,一不小心就追涨杀跌了。

跟咩咩一样养老主要靠养基的话也可以自己做一下股债搭配,求稳就多配点债。还有最近的个人养老金制度其实也不错:自己开通养老金账户后可以自己缴费,能在里边买银行理财、商业养老险以及公募基金等产品,首批个人养老金基金目录有129只养老目标基金,其中华夏基金有9只入围,是目前公募行业最多的。

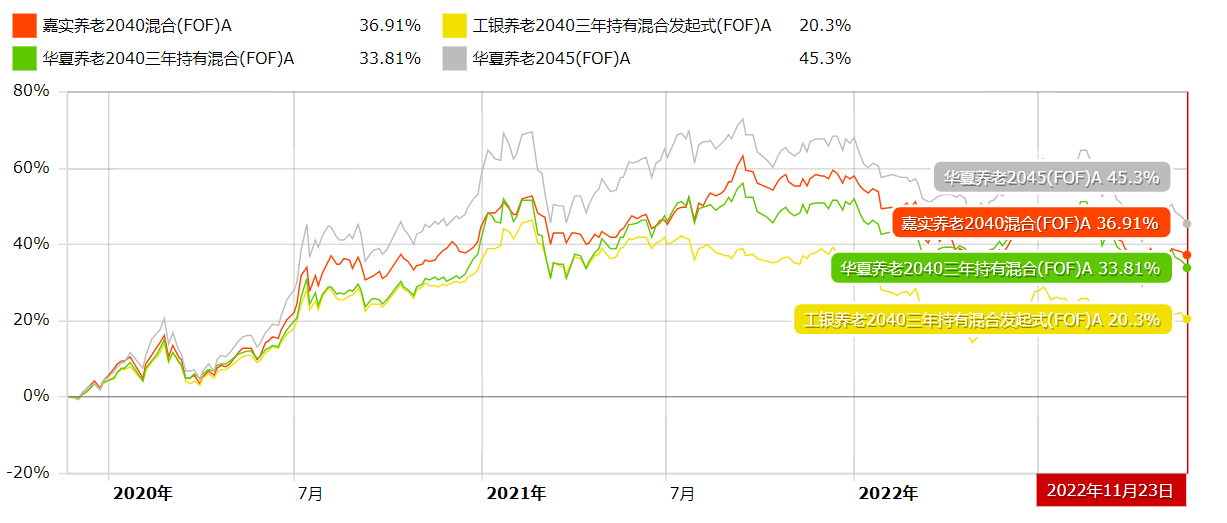

目标风险基金投资风格都在名字中所体现,而目标日期型它的策略就是随着时间的推移会逐步降低股票仓位,年轻时会偏进取,随着持有人的年龄增长会慢慢过渡到平衡再到保守,对我自己来说我可能更倾向目标日期型产品,就我自己的退休情况来说,上述9只产品中的$华夏养老2040三年持有混合(FOF)Y$ 和$华夏养老2045三年持有混合(FOF)Y$ 会比较适合,两只产品的经理都是许利明,公募养老投资第一人,这两只产品的A类份额自成立以来年年都取得了正收益,近3年的年化都在10%+以上,看净值曲线,这俩属于那种慢慢爬坡的类型,不会大起大落,以2040目标型为例,同类成立3年以上的产品中,华夏近3年的收益大幅超越同类。

细心的朋友应该发现了,这次养老基金推的都是Y类份额,这是专门为个人养老金设定的,Y类份额不仅没有销售服务费,管理费和托管费也都打了5折,这样也有助于降低个人养老金的投资成本,目前天天已经开放能买了,开通绑定了账户就行,咩咩也买了500尝鲜。

整体看,养老FOF产品的风格都不会太激进,没有大起大落,表现相较还是偏稳健的,攒养老钱或许会有不错的体验。等咩咩攒够100万,也会拿出部分资产来投点个人养老金买点目标养老险产品。你们呢?会提前考虑养老吗?

看完点赞,买基大赚!

文中所涉产品非推荐,市场瞬息万变,对于后市预测无法做到100%准确,投资须谨慎!#我的养老金规划#