4月市场整体还是不错的,我的4个基金组合实盘的收益和持仓做个更新。

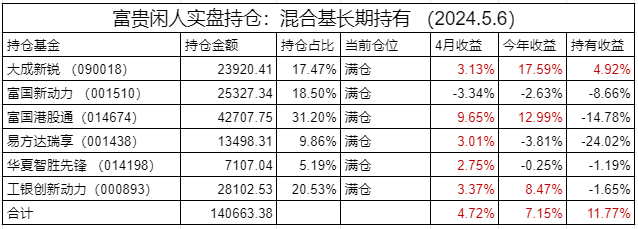

除了重仓纳指的组合4月负收益,其他3个组合4月收益都还可以,重仓了黄金和港股互联网的富贵闲人组合收益最高,有4.72%,今年以来的收益去到了7.15%,不仅回了今年的本,还赚了点钱,开始回去年的本了,再涨6%,最近2年就都是赚钱的了,再加把劲吧,目前持仓的基金整体都还是比较优质的,还没赚钱的就等轮动的风,赚到钱的就耐心持有,还没涨完。

吃肉定投实盘持有的半导体目前还在低位,今年亏的比较多,但感觉拐点将至,我还是选择坚守,半导体弹性大,涨起来也很快。重仓的精准医疗、白酒、港股今年表现都不错,其他的仓位在5%左右的,就当是博一博了,整体持仓没有太大调整的,按计划定投或持有即可。只是计划在沪深300涨到15%以后就陆续止盈,目前看还有比较大的距离。

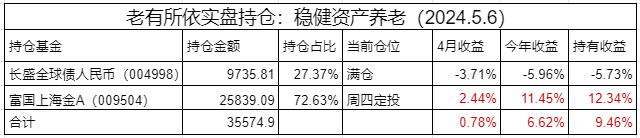

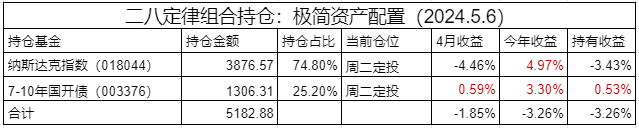

老有所依和二八定律都是长期定投的品种,短期的表现我不会太在意,其实表现也还不错,符合预期,正常定投。

总的来说,我今年的帐户已经回本,没有在底部割肉,通过定投积累了比较多的便宜筹码,我不会轻易卖掉,我的目标是赚钱,不是回本,况且前两年的本也还没回。

5月很多私募大佬的观点更新了,我选了一些顶流、观点明确并且有参考性的摘要,分享给大家。整体大佬们还是看好港股的,所以港股互联网现状没必要止盈。

1、中欧瑞博吴伟志

对于港股中优质的中国资产,我们的观点非常明确:市场已经过度反应了!从中长期的角度看,每一次这种不理性的过度反应,都是给长期投资者在送大钱。

境外资本逐渐的远离估值泡沫化的日美权益资产,拥抱低估的中国资产。

庄稼种下去后,需要耐心等待生长与成熟。从熊市底部低温区逐步升温到收获的高温区,是需要一些耐心与定力的。现阶段依然保持高仓位,继续进攻。

2、仁桥夏俊杰

全球资金开始悄然回归中国,资本是逐利的,水终将会流向洼地。如果长期资金未来能持续的流入中国资产,而非昙花一现,地产的企稳可能是个必要条件。

相较于当前各种资产的回报率,我们的存量房贷利率还是太高了,降低房贷利率,银行会抱怨息差压力,但客观地讲,银行的当务之急是需要尽快降低自己的负债成本,以匹配长久期的资产收益的下降,那些坚定降成本的银行很可能会成为未来竞争中的胜出者。

3、远望角

从全球比较的角度来看,一边是持续上涨后出现调整的其他市场,一边是持续下跌了近3年后估值处于历史低位的A股与港股,后者的相对吸引力有所提升。市场环境相比年初已经有了很大改善。

4、望正资产

各种不利因素和悲观预期几乎都已经反映在股价中,越来越多的积极信号开始逐步涌现。

2月以来,我们加仓主要围绕以下三个方向进行,第一是自下而上增加了互联网、食品饮料、化工、医药。大型互联网企业长期价值稳固,估值水平历史底部,相关企业在股东回报上的措施积极。食品饮料和医药行业经营稳定,现金流良好,越来越多企业的估值与企业价值匹配度较好。化工行业有一定价格波动,我们精选了部分在周期底部仍然有较好盈利,且自由现金流和股东回报较好的企业。

第二是高景气方向,AI产业无疑是高景气方向。第三是着重在关键的核心技术和难以快速获取的上游资源两个领域进行筛选。

5、聚鸣刘晓龙

A股的微观流动性也已经发生了巨大变化,从一个减量市场变成了一个增量市场。在资金面有利的环境下,A股至少应该能走出结构性的行情,而作为A股孪生市场的港股,也会大致跟随A股的走势。

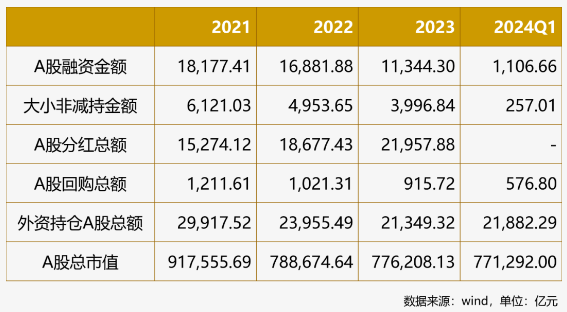

从上表可以看到,以2022年为例,如果我们假设分红有50%能够留在股市,那么全年市场失血1.2万亿左右。再看今年,在鼓励分红回购政策影响下,我觉得今年分红回购大概率达到3万亿左右,而融资和大小非减持下滑了80%,全年估计流出不到5000亿,那么2024年A股将会有至少1万亿的资金流入。一来一去差了2万多亿,从一个失血的市场变成一个资金大幅流入的市场。

3月增加了港股配置,港股持仓占比已经超过了A股持仓。港股和中概的互联网资产绝对是中国刚需消费的代表,某种意义上也和中移动一样,是中国的基础设施。上涨之后,目前主流的公司估值在8-16倍之间,依然是中国乃至全球最便宜的资产。

我们看淡可选消费。红利和出口是两个市场共识,但是对于出口,我们在中期略有一点担心。第一是美国的再通胀会压制需求;第二是1季度出口有很大的程度是受益于汇率,2季度开始这个因素会趋弱,再加上年底美国大选的不确定性,其实有挺多潜在不利因素。

家居建材产业链,今年压力巨大。

#5月A股市场哪个热点最值得关注?#$富国上海金ETF联接A(OTCFUND|009504)$$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$