对于近期港股上演“过山车”,有人想跑步进场,有人感叹保持在场更重要。回顾恒生指数,曾在一个月内上涨32%(截至10月7日),然而10月8日转向震荡分化,截至10月25日收盘于20610点。如何正确认识港股市场?近期性价比如何?

本期《兴证全球“科学+”》栏目邀请基金经理陈聪,探讨港股的优势与机会,从访谈与数据层面助力呈现投资风格。

金句集锦

当处于较低估值时,可降低对流动性风险的判断,港股更多体现为“估值馅饼”。从当前环境来看,流动性因素已出现边际改善,所以我认为港股整体吸引力比过去更强。

我认为大部分时间,我们都处在混沌的“信息茧房”之中,所以我会选择“中庸之道”。但如果出现明确的方向,作为成长型投资者,也要勇敢地捕捉这些机会,这是我奉行的比较重要的投资理念。

我会做均衡配置,行业权重分布不会走极端。我认为力争净值平稳增长是首要任务,不希望持有人承受过大的心理压力。

可能因为我是数学专业背景,我对半年、一年维度公司盈利预测及其准确性、估值稳定性的要求比较高。对我来说,最重要的不是某个特定的财务指标,而是对这些财务指标的确信度。

虽然我与比尔阿克曼的投资框架不同,但他启迪了我:要做到这样,才算足够了解一家公司,我也期待未来能把投资做到极致。

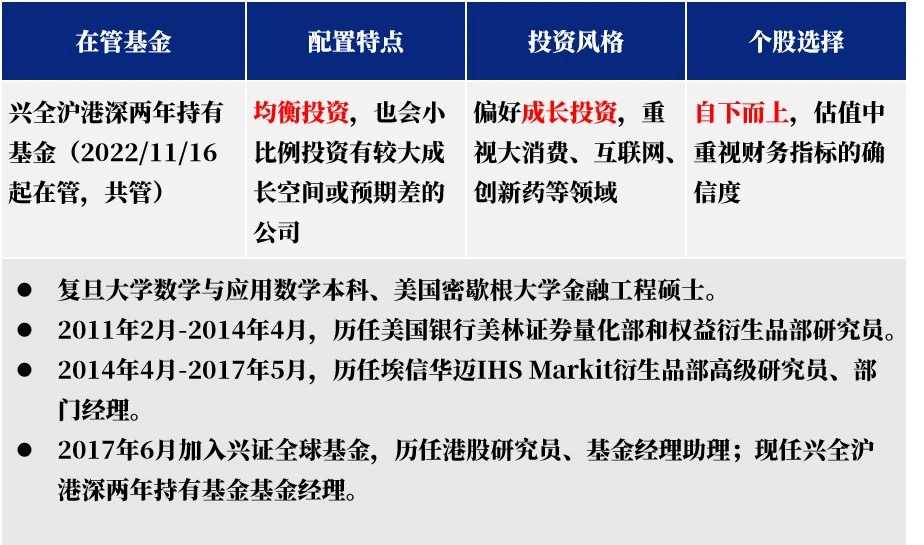

基金经理 陈聪

从业14年

注:兴全沪港深两年持有基金基金经理变更情况:林翠萍-2020/5/22至2024/3/7,陈聪-2022/11/16至今,程奎皓-2024/3/7至今。

港股市场“不见兔子不撒鹰”

力争净值平稳增长是首要任务

提问:港股市场对比A股的主要差异和优势?

陈聪:我认为最大的差异是在上市公司结构层面——从成交量的角度,港股市场中大消费的比重比A股更高,例如港股的互联网、消费、医药等,尤其创新药是港股特色板块之一;而A股近年则偏向TMT、新能源等。这带来了另一个影响:对于大消费股,市场往往非常看重它们的经营质量——即报表端的盈利能力、现金流情况、回馈股东的能力等等,我们也非常厌恶所谓价格战的行为。加之港股整体估值更低,盈利质量和公司质地相对较优,所以港股的“性价比”确实不错。从交易层面来看:此前港股已整体下行超过4年,趋势变化上,外资占比不及过去那么高,例如美资持仓比例已有明显下滑,筹码的出清已得到体现;另一方面,港股作为自由市场,交易相对更为灵活,这些都是港股市场的优势。

提问:近期港股市场转向震荡,如何看待中长期布局价值?

陈聪:市场在经历国庆前后的一轮激烈普涨后回归理性,大盘整体回撤后来到平台震荡期,向上的力量主要来自于陆续出台的政策呵护,以及部分龙头企业展现出较强的经营韧性;向下的力量则来自于短期经济数据,外部地缘政治环境在共和党胜出概率提升后出现边际恶化。

对于港股市场,受到海外因素的扰动要大于A股,因此全球地缘政治的影响力在短期导致港股可能阶段性跑输A股,但我们认为这一要素在11月美国大选尘埃落定后的一两个月内可能将反转。因为特朗普的核心对华政策抓手在于关税,而目前的市场预期是特朗普若当选将以较快速度推进关税政策出台,预期的落地将带来港股市场的情绪释放。而另一方面,港股从行业分布来看,受到关税影响的比例实际小于A股(更高的内需占比,更少的制造出口企业),因此在消息落地后我们反而看好港股的表现。

对于经济基本面,我们对政策持乐观态度,认为本轮从前期表态到后续落实细则的节奏均有超预期的迹象,为经济兜底的决心坚决。其中,我们对于消费行业的中期前景乐观,主要是认为中国的人均消费水平和消费结构仍有升级空间,因此我们会以较为平缓的节奏逐步增大消费的持仓占比;另外,我们认为过去几年表现尤为不佳的医疗、新能源等行业存在修复机会,尽管行业大逻辑的反转暂时难以判断,但有利的持仓结构及本身较低的估值水平使得温和的边际变化也能带来股价较大弹性,属于典型的胜率一般但是赔率较好的机会。

提问:有人说港股会“抢跑”,您怎么看?

陈聪:我稍微反驳一下,我并不认为港股是一个“抢跑”的市场,它整体上是“不见兔子不撒鹰”的市场。从个股层面,往往是要看到公司经营结果、财务报表体现明显拐点以后,才表现出右侧交易。从博弈角度看,港股整体的反应速度可能更快一些,因为没有涨跌停板限制,短期变化幅度可能更大。

提问:港股是“估值陷阱”还是“估值馅饼”?

陈聪:在短期维度,如果市场的流动性持续下滑,估值优势无法体现为股价的强势,那你可以叫它“估值陷阱”。我觉得过去两、三年港股确实存在“估值陷阱”,但是如果拉长时间维度看,最终的股票价格应该等价于可能带来的投资效应。对于投资标的,通过获取股息也好,或者更极端一点,通过私有化的方式实现退市,都可能带来账面上的较好收益。当处于较低估值时,可降低对流动性风险的判断,港股更多体现为“估值馅饼”。从当前环境来看,流动性因素已出现边际改善,所以我认为港股整体吸引力比过去更强。

兴全沪港深两年持有基金可通过沪港通和深港通投资港股,也可投资A股,我也一直在比较二者。一方面用逻辑判断,另一方面则从实际的投资体验去判断。9月以来南向资金出现增量流入,也是在做同向的交易动作。

对于近期股市,9月以来美联储降息、境内经济刺激和放松等政策,对港股形成了明显的双重利好;叠加估值方面,港股仍处于长期低位区间。但港股波动较大,当前同样存在不确定性。在管理兴全沪港深基金的过程中,我认为力争净值平稳增长是首要任务,不希望持有人承受过大的心理压力。

注:数据来自基金定期报告、银河证券,业绩数据经托管行复核,数据截至2024/9/30,银河证券同类为2.9.1 港股通偏股型基金(A类),兴全沪港深基金今年以来排名8/41,过去一年排名13/40。本基金业绩基准:恒生指数收益率(使用估值汇率折算)*80%+沪深300指数收益率*10%+中债综合(全价)指数收益率*10%

期待把投资做到极致

多数时间秉持“中庸之道”

提问:您投资的理想状态是怎样的?

陈聪:我在回国前,有机会认识和接触过一位美国著名的主动投资人——比尔阿克曼(Bill Ackman)。他会根据独立判断来影响标的公司的经营行为。虽然我与比尔阿克曼的投资框架不同,但他启迪了我:要做到这样,才算足够了解一家公司,我也期待未来能把投资做到极致。

我认为大部分时间,我们都处在混沌的“信息茧房”之中,所以我会选择“中庸之道”——当方向不明确时,我会在持仓和情绪调整中都努力保持平衡。但如果出现明确的方向,例如近期的政策刺激,或是看到经济拐点,又或是某个行业红利爆发,那么作为成长型投资者,也要勇敢地捕捉这些机会,这是我奉行的比较重要的投资理念。

提问:是否偏好成长投资?我国成长股为何具有吸引力?

陈聪:我肯定是偏好成长的。对于新的行业和事物,我基本都会选择去尝试和理解,这也一定程度反映在持仓操作上。对于重仓股的投资,我会更偏右侧一点;但也会用小比例的仓位去做一些新的尝试,投资于我认为有较大成长空间,或是有较大预期差的公司,这也是拓展能力圈的一种方式。

我在回国前,闲暇之余就非常关注我国股市,也有个人投资在其中。我觉得整个中国市场的一个独特魅力在于:许多人对成长的追逐是一以贯之的。在挑选股票的审美上,会认为那些快速成长的、有产品不断迭代的、市场份额提升的、比较狼性的公司是很有魅力的。从投资框架来看,成长股的预期收益往往比稳健分红的公司更高。

提问:请介绍“均衡投资、自下而上”的投资策略?

陈聪:首先,我会做均衡配置,行业权重分布不会走极端。对于我看好的行业,配置比例较高时,与恒生指数行业比重的偏离在10%左右。因为一方面,我认为极端的偏离将导致风险的放大,从而影响夏普比率;另一方面,考虑目前的基金规模,以及某些港股流动性较差、调仓不太容易等原因,保持相对均衡可以让投资操作更为灵活。

同时,我会注重自下而上寻找企业的“阿尔法”。除了交流调研以外,我会对产品线、上下游、需求等进行建模,希望所投公司的经营结果有比较高的确信度,拥有较高的信心。如果重仓股的竞争格局没有重大变化,往往会长期作为核心持仓。

提问:对于估值定价,看中什么财务指标?

陈聪:可能因为我是数学专业背景,我对半年、一年维度公司盈利预测及其准确性、估值稳定性的要求比较高。对我来说,最重要的不是某个特定的财务指标,而是对这些财务指标的确信度。比如互联网公司,每季度的收入增长往往有自然惯性,除非这个品牌或产品受到了严重冲击,丢失了大量市场份额,不然增速不太可能发生突变,这种连贯性会极大提升预期财务状况的确信度。有了确信度以后,我对于估值定价才是比较有信心的。

提问:听起来,您是重视规划的“J”人?(MBTI人格)

陈聪:我其实是INTP(I代表内向,N代表直觉,T代表理智,P代表感知)。我在生活中会更随意一些,正因为有随意的一面,我在工作中会给自己建立一些规则约束。

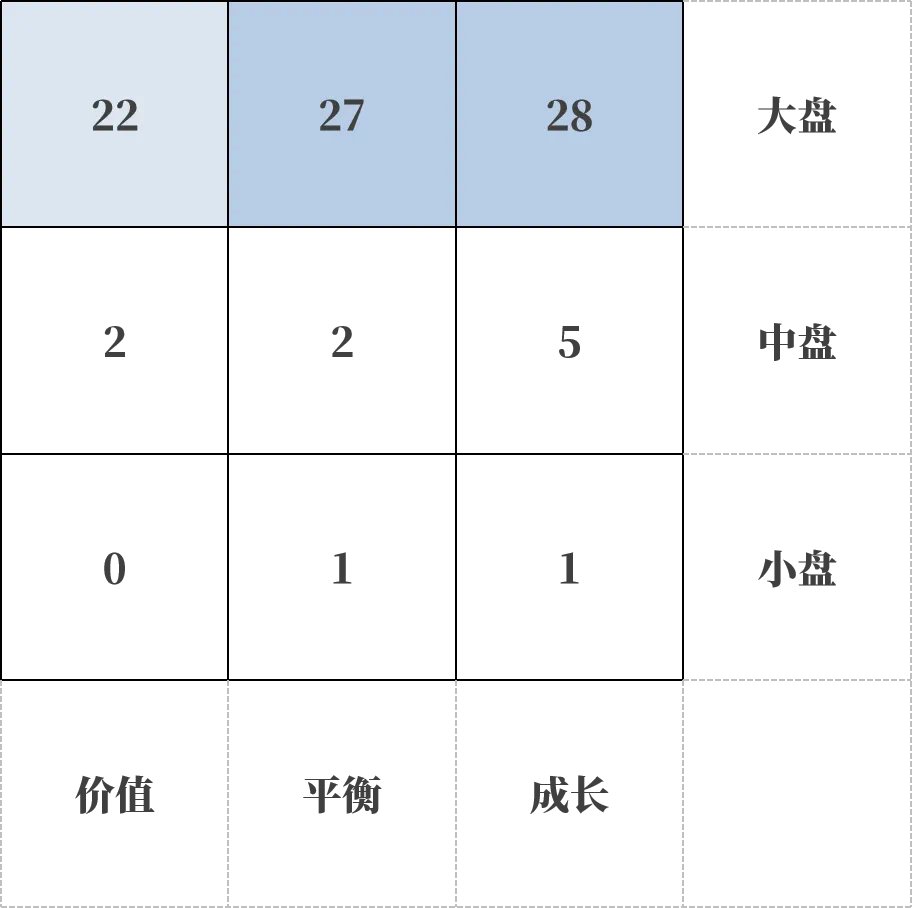

图:兴全沪港深两年持有基金 投资风格箱

注:数据来自晨星,截至2024/6/30。数字代表该基金在各风格上的投资占比。

偏好大消费板块

关注创新药及周期品

提问:偏好大消费板块的原因?

陈聪:从公司质地上看,消费龙头公司(包括互联网公司)的竞争格局比较稳定,更多受到贝塔或宏观经济的影响。我认为它们本身的竞争环境不太可能有特别大的危机,或者面临被淘汰的风险。此外,我认为人类在满足基本物质需求后,未来更多会是精神上的追求,如文娱、游戏、非必选消费等。

提问:关注哪类医药板块?投资策略如何?

陈聪:我从2021年起一直在关注医药的创新药板块,也可看作属于大消费的概念。大健康除了医药,还有医疗器械、医疗服务,三者有不同的投资逻辑。医药板块中,我自己最感兴趣的是生物科技类公司,它们本身具有创新型基因,创始人和核心团队一般都是从研发岗位走出来的,而且大部分是具有全球研发经验、比较有实力的科学家。这类公司本身具有很明显的特点:它们属于预期高风险、高收益的公司,是否能成长为一家大公司的核心在于在研品种的价值,这就像开盲盒一样——有了好的开发路径并不代表最后会有好的结果。所以需要持续去跟踪,也需要持续与市场表现进行验证。在创新药投资中,我会注重分散化,会根据对产品的信心程度做出相对高频且灵活的调整。

提问:近期关于周期品各细分市场的观点如何?

陈聪:目前,我对黄金的观点比较中性。由于美国与全球的降息周期,黄金价格已上涨至相对高位。在这个过程中,我国黄金类股票的涨幅相对跑输全球,主要原因是估值起点更贵,所以目前已抹平了估值差距。我尚未看到金价进一步突破的空间。关于石油,过去供给受限的局面有所变化:利比亚和欧派克达成了协议,预计将结束全球范围的原油停产;俄罗斯也持续地有原油涌入市场,所以原油的供给相对宽松。需求方面,受新能源车的冲击、主要经济体的经济增速影响等,原油需求不是特别强劲,我觉得油价弹性不及从前。此外,我国相关标的股价也在相对偏高的位置。我相对更看好铜、铝,一方面因为它们的供给限制更多,尤其是铜。另一方面,市场也期待进一步的刺激政策,包括对基建、地产的托底动作等,这对于铜和铝的需求可能带来一定程度的提升。

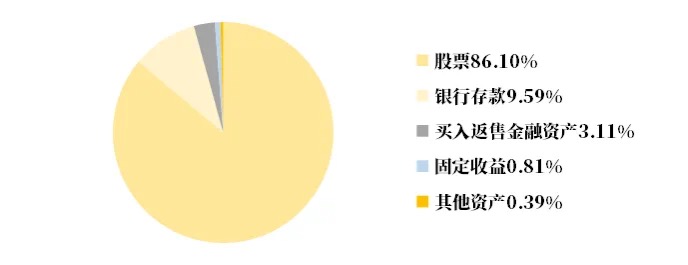

图:兴全沪港深两年持有基金 大类资产分布

注:数据来自基金定期报告、招商证券,数据截至2024/6/30。数值为占总资产比。本基金的股票资产投资比例为基金资产的60%—95%,其中,投资于港股通标的股票的比例不低于非现金基金资产的80%。

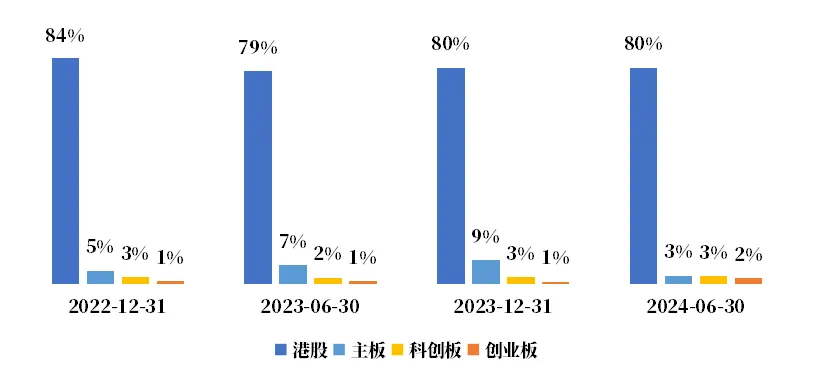

图:兴全沪港深两年持有基金 股票上市板分布

注:数据来自基金定期报告、招商证券,数据截至2024/6/30。数值为占净资产比。

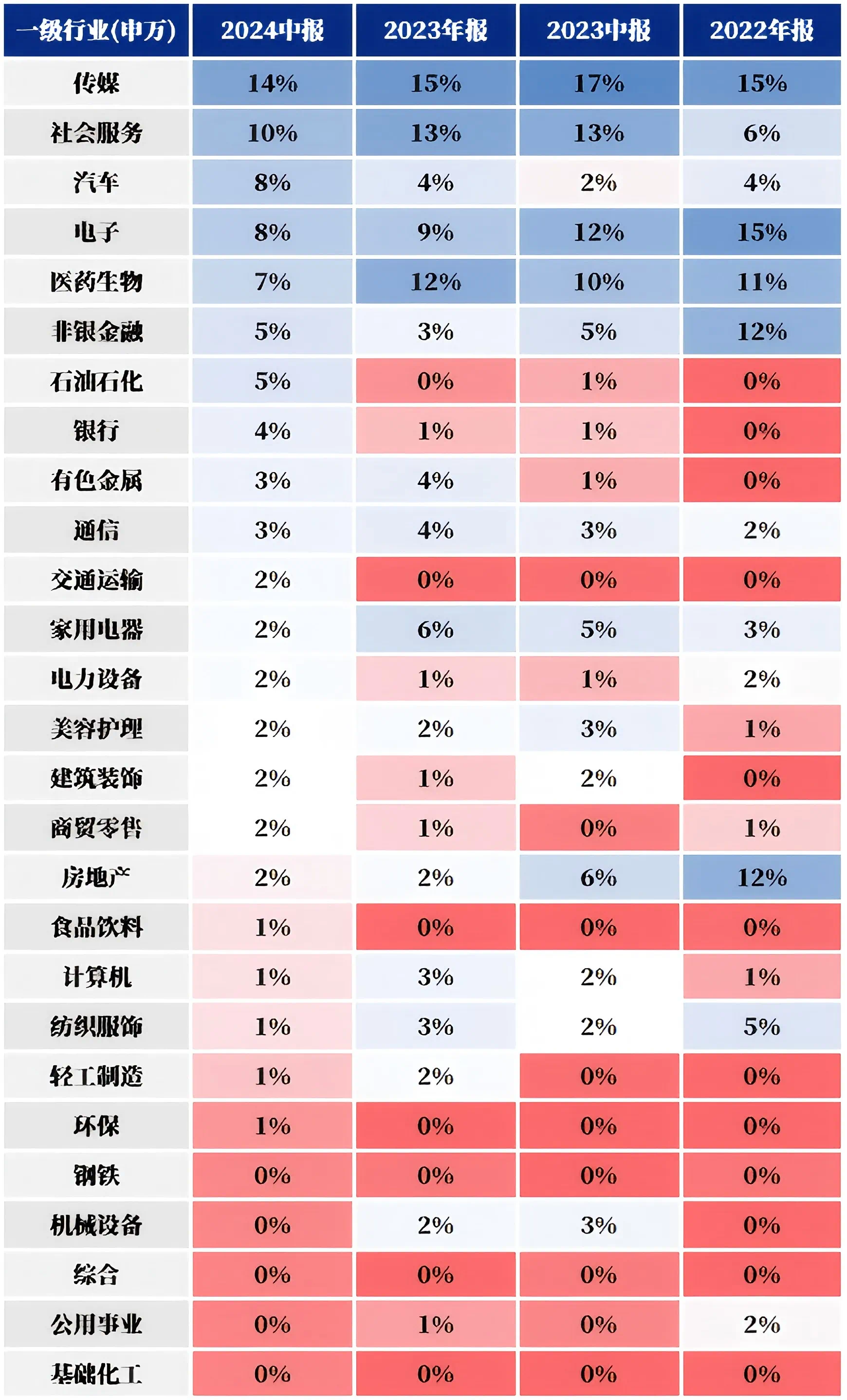

表:兴全沪港深两年持有基金 行业配置

注:数据来自基金定期报告、招商证券,数据截至2024/6/30。数值为占净资产比。

图:兴全沪港深两年持有基金 行业集中度

注:数据来自基金定期报告、招商证券,按申万行业计算,数据截至2024/6/30。

风险提示:观点仅代表个人,不代表公司立场,不作为投资建议,观点可能具有时效性,仅供参考。兴全沪港深两年持有期混合型证券投资基金为混合型基金,其预期收益和预期风险水平高于债券型基金和货币市场基金,低于股票型基金。兴全沪港深基金为混合型基金,基金管理人对其评级为R3,本基金非保本。基金业绩比较基准:恒生指数收益率(使用估值汇率折算)80%+沪深300指数收益率10%+中债综合(全价)指数收益率10%。本基金每份基金份额的最短持有期限为两年。因此,对于基金份额持有人而言,存在投资本基金后,两年内无法赎回的风险。兴全沪港深基金自2020/5/25成立以来截至2024年9月30日完整业绩及比较基准:-29.90%/-9.36%;其成立以来每年度的业绩及比较基准:2020/5/25-2020/12/31(10.77%/5.54%)、2021(-12.88%/-13.50%)、2022(-24.25%/ -7.85%)、2023(-19.51%/ -10.83%)。本基金投资于港股通标的股票,需面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。基金投资须谨慎,请审慎选择。