——国泰基金的陶然和“利”系列短债基金

每个人手头都有一些短期资金,大部分人习惯就是直接放在银行卡上,因为这样使用方便,不管是给他人转账,还是平时扫码付款都可以快速取出。

可是近几年活期存款利率越来越低,现在只有0.1%了,假设你卡上随时存着5万元,一年利息只有50块 ,勉强够一天饭钱,以后可能还要降。

,勉强够一天饭钱,以后可能还要降。

考虑到人民币M2的大幅增长、汇率贬值,购买力是持续贬值的。有必要对短期资金进行更加精细化的管理!

本文聊聊如何管理短期资金。

一、如何管理自己的短期资金

大部分人的短期资金可能是几万块钱左右。进一步拆分用途,大部分人的短期资金应该是:用于日常生活、近期大额消费(比如购置手机、旅游、孩子学费等)和应急资金储备。

其实你完全可以把短期资金再分一分,把用于日常生活的钱继续存在银行卡里,其他资金去买个短债基金。

历史数据来看,短债基金收益率要比银行活期高多了,回撤也比较小。以万得短债纯债基金指数(代表短债基金平均水平)作为观察,近5年年化收益率为2.86%,最大回撤为-0.76%。(2019-11-29至2024-11-28,过去收益不代表未来,数据来源:Wind)

还是5万元的案例,假设你只留1万元在银行卡上,保证日常生活。如果用历史数据测算,剩下4万元买个短债基金,这4万元一年大致可以获得1144元收益,比全存银行卡要好得多了。

今后在短期资金管理时,建议大家试试这个办法——刨去未来一个月的生活费,富余资金则存入短债,定投也可以。准备要用钱了提前几天卖出,不会耽误资金使用。短债基金的交易也还算方便,在交易日都可以买卖。

至于日常生活费,其实也可以改善收益——微信的零钱通和支付宝的余额宝最新7日年化年化收益率现在都有1.37%左右,日常使用也比较方便。比放银行卡0.1%里好多了。

二、如何挑选短债基金?

短债基金还适合有资产配置需求的投资者,以短债、长债、权益和黄金等搭配构建组合。

短债基金也适合风险偏好较低的投资者,因为回撤较小。

那么如何挑选短债基金?我在之前的文章《10项指标挑选『短债基金』》曾经分析过10个主要筛选指标,总结下来这3个指标最重要:

历史收益表现:历史收益好,代表基金经理的管理水平高,投资回报高

历史回撤情况:历史回撤小,代表基金经理的风控能力强,资金不容易产生损失

创新高能力:净值不断创新高,代表收益稳定,每笔新增资金买入都赚钱的概率大

而经过测算,基金规模、基金费率等大家以为很重要的指标,对于短债基金来说其实没那么重要。

三、国泰基金陶然管理的短久期产品普遍表现不错

按照上述的筛选条件,这里为大家介绍一下国泰基金的基金经理陶然管理的一些短久期的基金。

陶然有14年从业经验,7年投资管理经验,具备丰富的大资金管理经验,截至2024年三季末,管理规模超3000亿,主要是货币基金、同业存单基金和短债基金。目前是国泰基金绝对收益投资部总监助理兼现金管理团队负责人。

陶然的代表作有国泰利享中短债债券A(006597)、国泰利优30天滚动持有短债A(012452)等。

其中,国泰利享成立于2018年12月3日,陶然于2020-7-7开始管理,下图是他管理该基金至今的收益和回撤,对比万得短债基金指数。

更夸张的是,在该区间内,国泰利享A共创新高733次,在165只同类型债纯债型基金 A份额中排名第3。(历史数据不代表未来,创新高次数不代表对基金收益的承诺,数据来源:choice)

国泰利优成立于2021年6月22日,陶然从成立开始管理至今,同样也是表现不凡。创新高595次,创新高次数同类排名3/185。(数据来源:choice)

陶然对宏观经济、货币政策以及大类资产的流动性、风险收益特征有深刻的研究和理解,善于捕捉市场交易预期差进行波段交易。

对于投资者来说,回撤低也是非常重要的选基指标,特别是对于短期储备资金,大家或许对收益不会有过高的期望,但肯定不希望遭遇资金缩水,影响到短期资金的使用。

风险控制也是陶然的强项,他会尽可能的去分散组合资产类别和前瞻性的宏观预判来控制回撤。

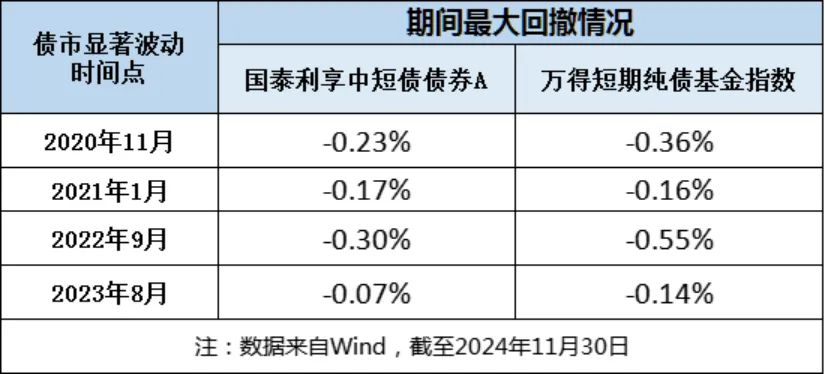

回溯过往,在近几年的几次债市显著波动中,陶然及其领导的国泰现金管理小组所管产品都平稳过渡,为持有人获取了稳健收益。下表列举了他管理的国泰利享A期间的回撤控制历史表现。

他管理至今的国泰中证同业存单AAA指数(015825)更是做到了仅有-0.03%的回撤,在同阶段成立的所有同业存单指数基金中回撤最小。(2022-05-30至2024-11-29,数据来源:Wind)

此外,陶然还会前瞻性的预判投资者的申赎行为,提前做好仓位应对,确保收益率的平稳,这也是为什么他的创新高次数那么多。

陶然及其团队管理的国泰“利”系列短债基金也逐渐受到投资者认可,逐渐形成品牌,规模持续增长,截至2024年三季末,国泰短债基金管理总规模近392亿元,旗下固定收益类产品近3年业绩在全市场固收大型公司中排名第4,并持续保持“0踩雷”记录。(数据来源:银河证券基金评价中心)

近期国泰“利”系列军团将再添新将,国泰利民安悦30天持有期债券型基金(A类:022007、C类:022008)正在募集,拟任基金经理也是陶然。

该基金的定位同样也是短久期策略,每笔资金持有30天后就可以随时卖出,有短期资金管理需求的小伙伴们可以关注一下~

近期债市大涨,以万得债券型基金总指数作为观察,近3月年化收益率高达7.19%,好于近5年平均值3.61%。(数据来源:Wind,截至2024-12-2,历史收益率不代表未来)

过去的债券牛市一般会持续2年左右,且后市利率可能还会进一步下降,当前也是关注债基的好时机。

结语:不要小看短期资金存放点不同产生的收益率差异,这年头攒点钱也不容易,更应该学会理财,“你不理财、财不理你”。尤其是短期资金储备比较多的人,应该更精细的管理一下。

风险提示:国泰利享A(成立日期2018/12/03,业绩比较基准为80%*中债总财富(1-3年)指数收益率+20%一年期定期存款利率(税后),陶然自2020/07/07管理至今,丁士恒自2020/05/15管理至今):3.09%/3.39%,2.50%/2.37%,4.40%/3.27%,2.60%/2.49%,3.27%/2.59%,1.51%/1.76%;国泰利安A (成立日期2022/12/05,业绩比较基准为中债总财富(1-3年)指数收益率*80%+一年期定期存款利率(税后)*20%,陶然自2022/12/05管理至今):0.37%/0.23%,3.36%/2.59%,1.47%/1.76%;国泰利享和国泰利民安悦为债券型基金,理论上其预期收益、预期风险高于货币市场基金,但低于混合型基金、股票型基金。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。国泰利民安悦对每份基金份额设置30天的最短持有期限,在最短持有期限内基金份额持有人不可就该份基金份额提出赎回或转换转出申请,自最短持有期限届满日起(含当日)基金份额持有人方可提出赎回或转换转出申请。因此基金份额持有人面临在最短持有期限内不能赎回及转换转出基金份额的风险。红利再投资的基金份额的最短持有期限按原基金份额的最短持有期限计算。请投资者合理安排资金进行投资。国泰同业存单基金风险与收益低于股票型基金、偏股混合型基金,高于货币市场基金。本基金主要投资于标的指数成份券及备选成份券,具有与标的指数相似的风险收益特征。本基金主要投资于同业存单,存在一定的违约风险、信用风险及利率风险。基金份额净值可能因市场中的各类投资品种的价格变化而出现一定幅度的波动。投资者购买本基金可能承担净值波动或本金亏损的风险。基金份额持有人持有的每笔基金份额最短持有期限为7天,在最短持有期限内投资者不能提出赎回或转换转出申请。即投资者要考虑在最短持有期限届满前资金不能赎回及转换转出的风险。投资有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。文章观点仅供参考,不构成任何投资建议或承诺。基金有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。