QDII-FOF

写在前面

从2021年开始,我们的目光从“寻找最强基金经理”变成了“从大类资产配置策略去寻找收益”,最终的目光落到了FOF基金经理身上。

这背后的现实是,大部分基金经理,尤其权益基金经理主要是在自己的能力圈内作业,加之从营销的角度出发,需要贴上一个特定的标签,这也一定程度上“固化”了基金经理的风格。

结果,固收+的产品主要是在国内的股票和债券两个方向上做文章,固定比例是最常见的策略,少数基金经理试图通过交易有更好的表现。

所以,当我们看到华夏基金郑鹏管理的、基于全球资产配置的固收+产品——华夏海外聚享A时,确实有点耳目一新的感觉。更为不同的是,这基本上可以算是一个QDII+FOF的配置产品。

基本逻辑

从大类资产配置的角度,股、债、商品、现金是基本的配置思路。从国别的角度,美国、中国、日本、欧洲、东南亚是另外一个维度。这两个维度如果做到位,资产就可以有效分散。股、债、商品共振是小概率事件,全球股市共振也是小概率事件。

如果在每类资产内,再配置不同相关性的细分资产,这个结果就会更好。但要做到这些,需要具有全球宏观配置的框架,需要熟悉全球范围内不同资产类别的属性和价格,整个市场上,这样的投资能力显然是稀缺的。

投资业绩及绩效评价

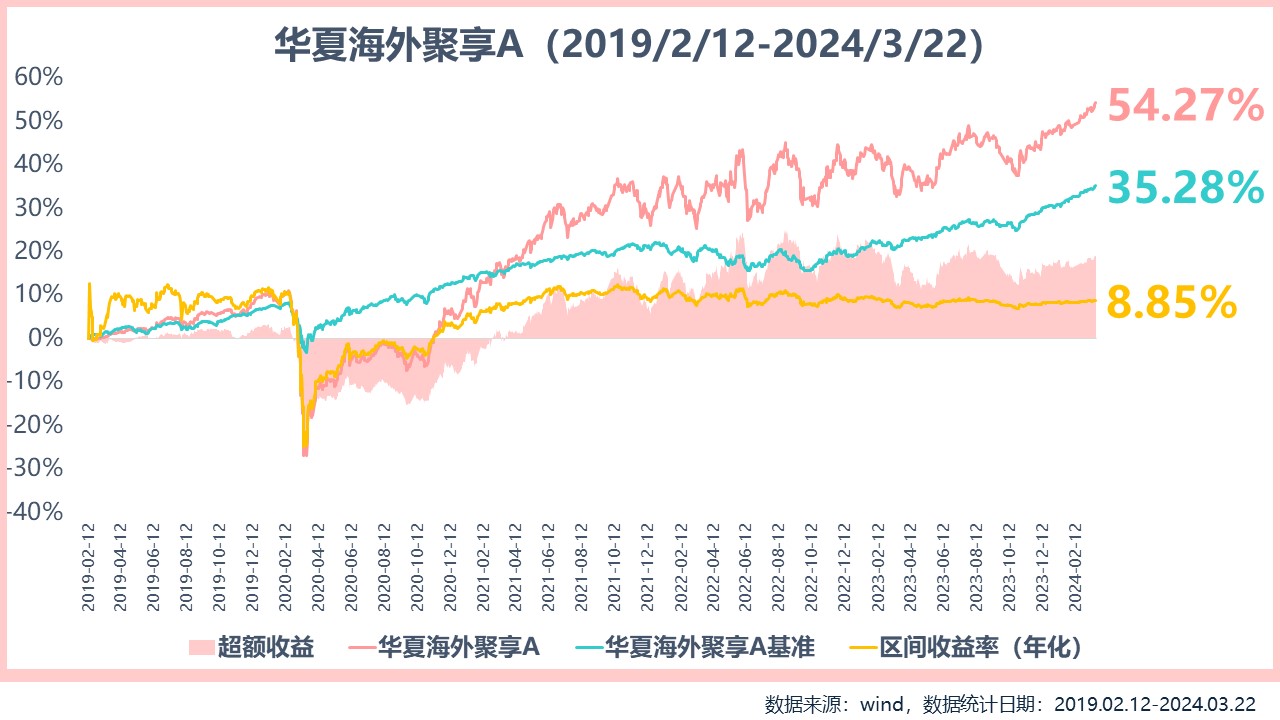

在这样的思路之上,我们先来看一看这只产品的投资业绩:

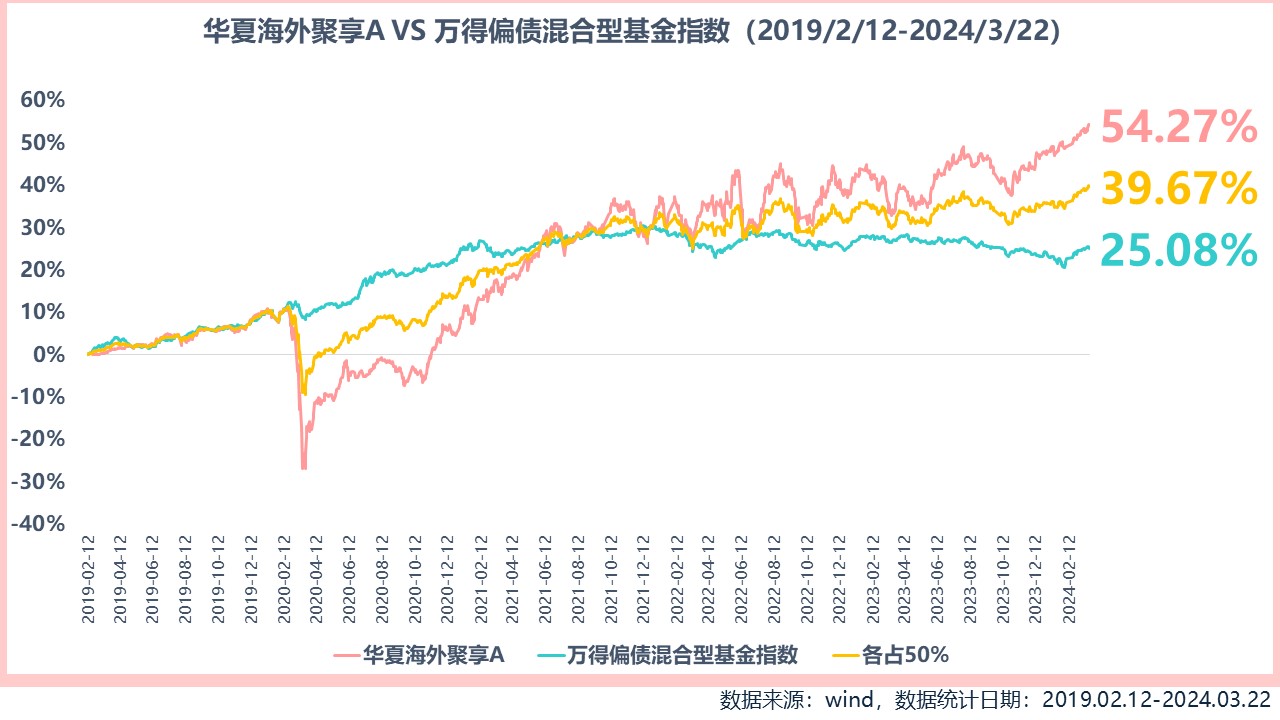

华夏海外聚享A成立于2019年2月12日,是一只偏债混合型的QDII基金,自成立起就由郑鹏独自管理。截至2024年3月22日,已经运作了5.11年,累计收益54.27%,年化8.86%,同类排名1/4(数据来源:wind,数据截至2024年3月22日)。

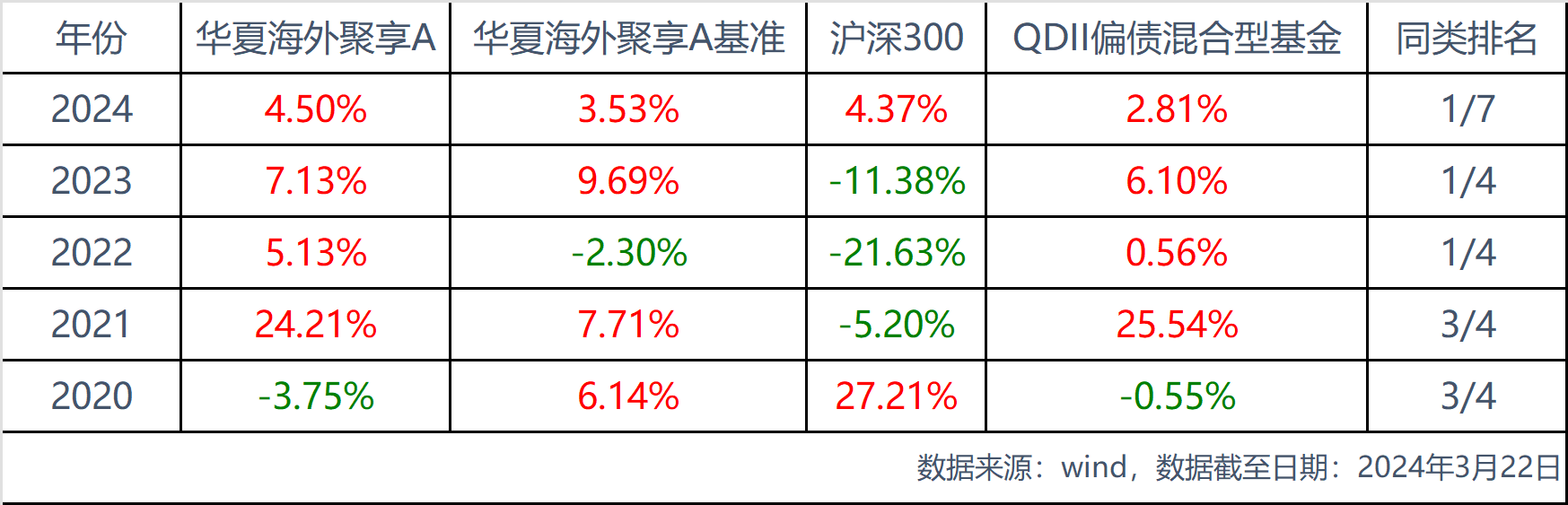

产品成立以来单年度收益如下:

从收益的角度,除了2020年因为全球疫情的影响导致股债双杀的情况发生,剩余的年份均取得了正收益。不论是从单年度的收益区间(5%-24%)还是成立以来年化8%以上,这都符合对于偏债混合型产品的预期。

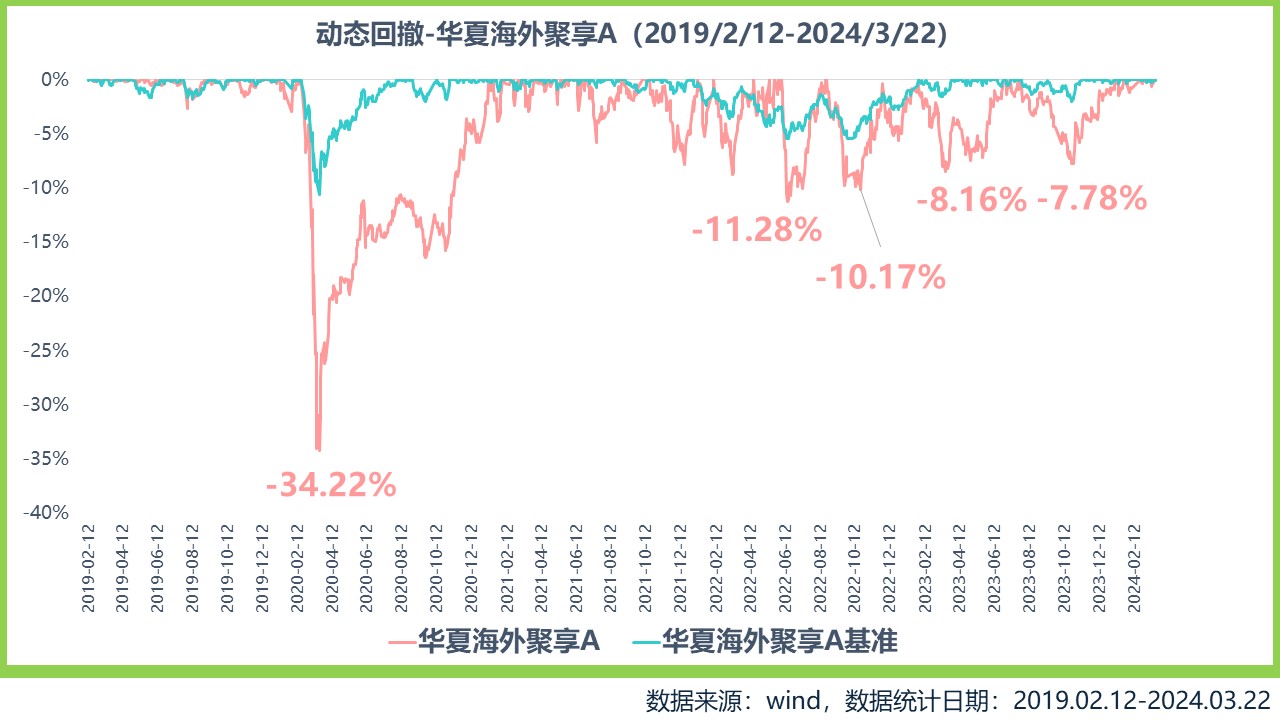

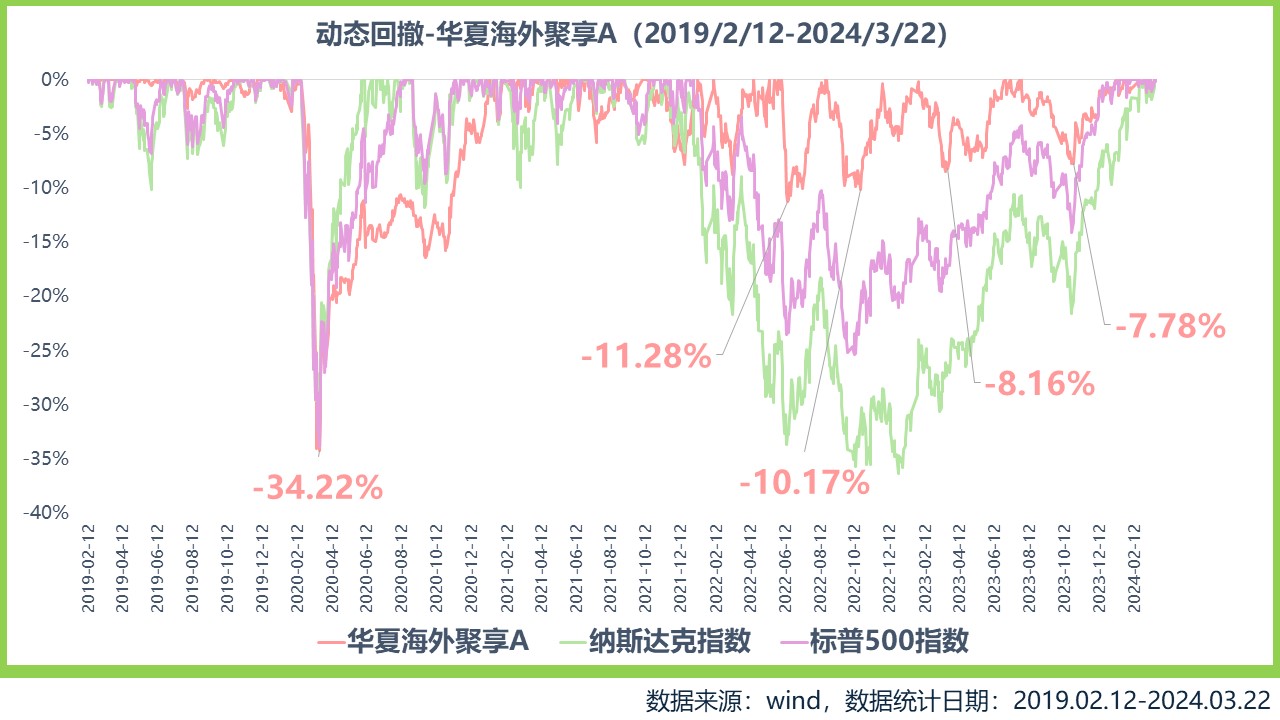

考察回撤指标,华夏海外聚享A的最大回撤发生在2020年3月,达到-34.22%。之后的时间里,最大回撤控制在-12%以内。

如果我们叠加同期纳斯达克指数和标普500指数的动态回撤数据,可以看到,回撤的时间和美股的数据是较为匹配的。说明美股是重要的投资方向。产品成立以来的年化波动率和夏普比率分别是15.60%和0.57。从国别配置的角度考虑,如果我们用万得偏债混合型基金指数(代码:885003.WI,此处用来代表国内固收+产品的表现)和华夏海外聚享A拟合一条各占50%的收益率曲线,组合的夏普比率达到0.65%,提高了0.08,提高了组合的性价比。收益率拟合曲线如下:

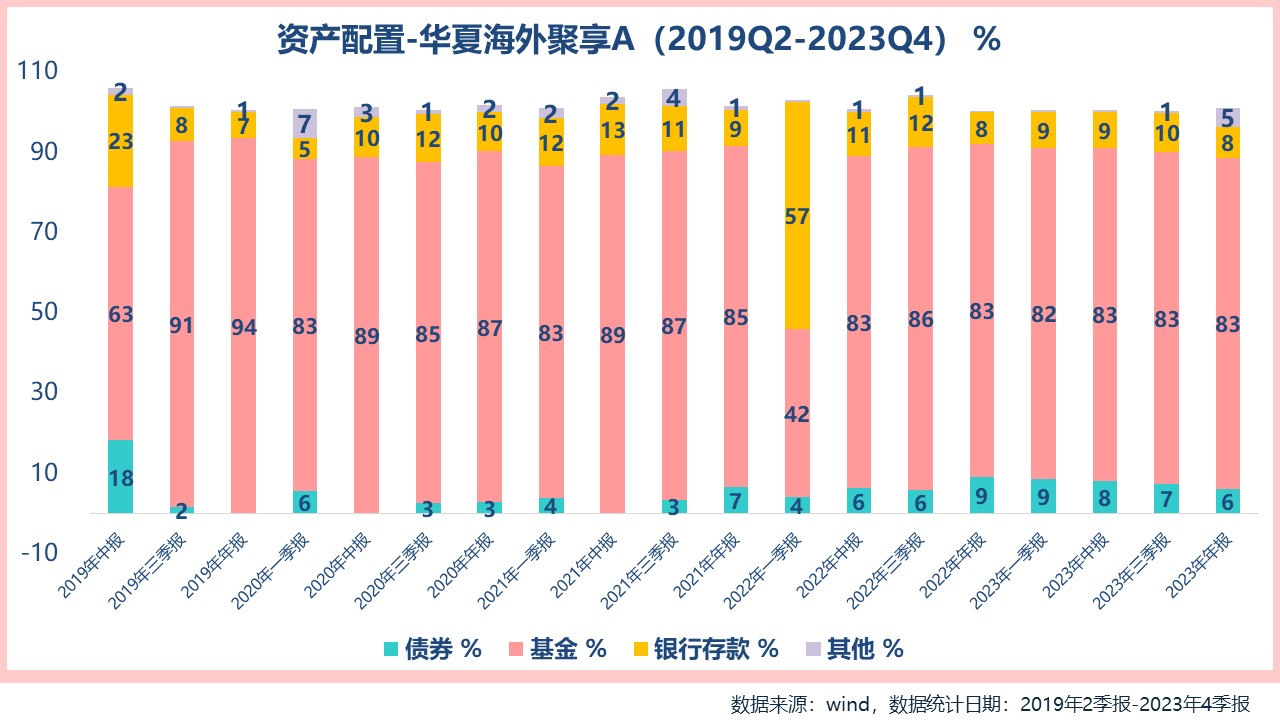

我们来看资产配置,华夏海外聚享主要的投资方向是基金,其次是银行存款,也会投资10%以内的债券。

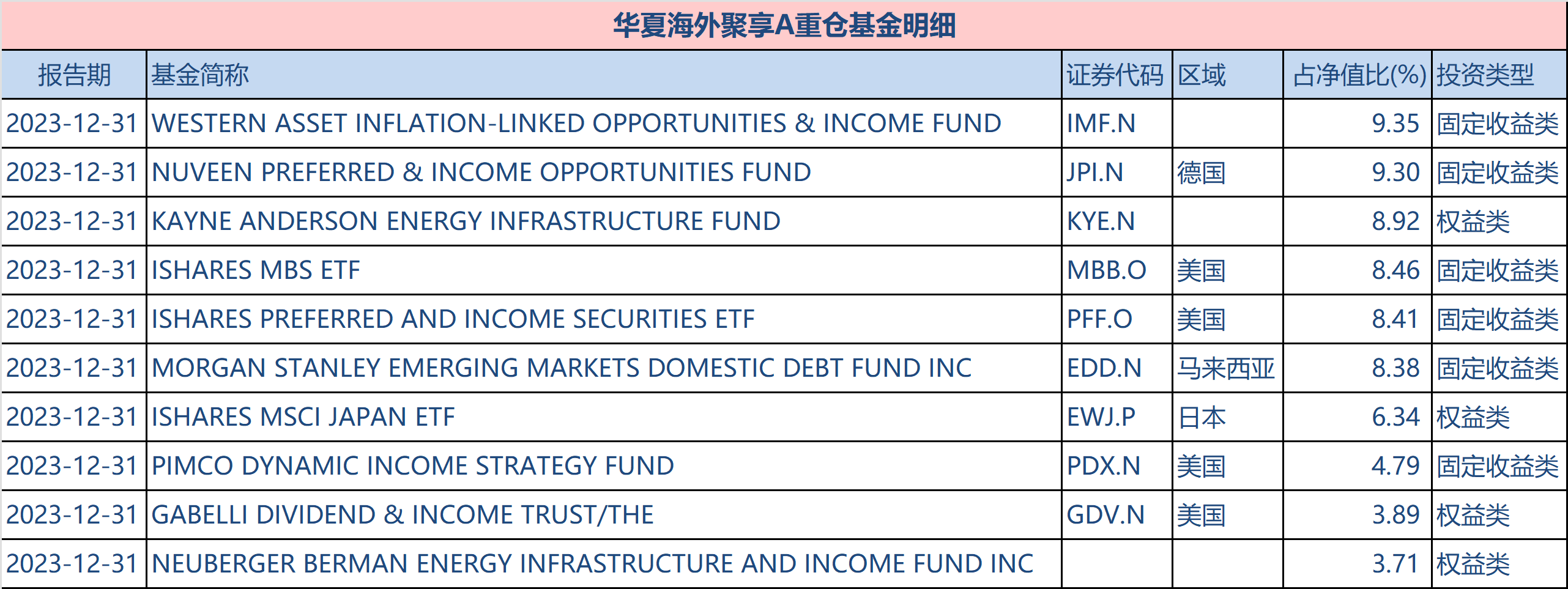

重仓基金明细

从华夏海外聚享A2023年4季度的重仓基金可以看到,10只重仓基金中有4只权益类基金(占比22.86%),6只固收类基金(占比48.69%)。权益类基金分别投向了美国和日本,固收类基金投资的领域包括美国、德国、马来西亚等。国别之间的分散一目了然。

第二,我们再看细分的配置。季报中第一支固定收益基金“WESTERN ASSET INFLATION-LINKED OPPORTUNITIES & INCOME FUND”,直译过来的名字叫做“西部资产通胀关联基金”,所以,它投资的资产是和通货膨胀挂钩的,可以帮助投资人规避通货膨胀的风险。而“MORGAN STANLEY EMERGING MARKETS DOMESTIC DEBT FUND INC” 是投资于新兴市场的主权债务基金。两只债券产品的相关性会相对较低。如果再考虑到债券投资部分配置了“美团”在境外发行的可转债以及复星国际发行的“中资美元债”,仅仅债券品种之间的相关性和波动率就会进一步降低。

而且,海外固定收益品种还不止这些。除了中资美元债之外,还有欧洲优先股、美国高收益债、国家主权债、MBS、资产证券化、浮动收益债(TIPs)、二级资本债、永续债、新兴国家本币债、Loan(贷款类债券)等。所以,全球精细化配置的魅力就在于此,可以运用多个不同波动特征的资产进一步降低波动,提高性价比。而放眼国内市场,真正具备这样投资能力的人,实属不多。

第三,大家都看到了,权益投资的部分,既有美国,又有日本,国别之间的分散也有了考量。

所以,一只偏债混合产品,做到了这样精细的颗粒度,这是我们感慨的原因。

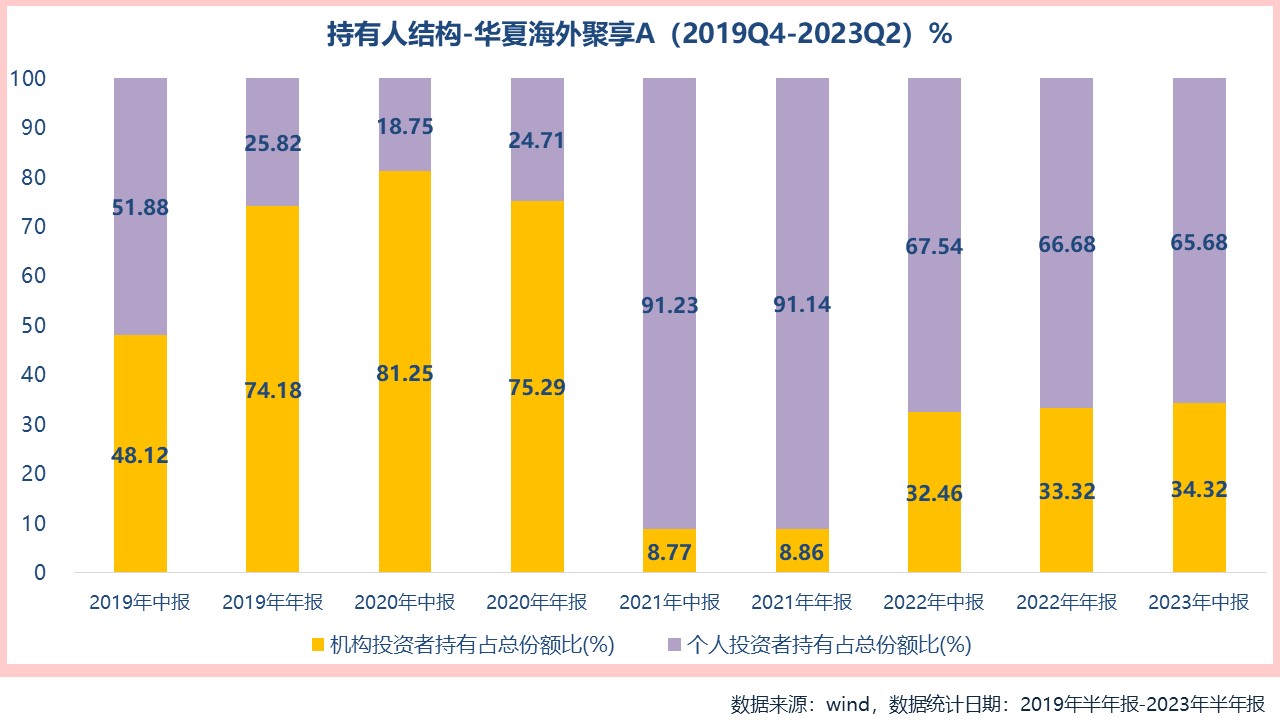

持有人结构

我们来看一下持有人结构,华夏海外聚享成立之初,机构和个人投资者基本各占一半。2019-2022年,机构投资者为主。2021年,目测是因为疫情的影响,大部分机构客户退出;2022年以来,在全球经济愈发复杂之际,机构投资者再次进入。也许,这仅仅是一个新趋势的开始。

国内FOF和海外FOF的差别

写到这里,我们看到了国内FOF和海外FOF的差异。郑鹏认为,最大的差异在债的部分。有些品种国内没有,比如通胀挂钩的美国国债(TIPs)、浮动收益债、贷款类的债(Loan)、新兴国家主权债和本币债等。另外,境外债券的波动高于国内,长期来看收益也高于国内债券。比如日本的养老金,波动较大,但长期回报更高。「全球资产提供了更密集的矩阵,这可以让基金经理根据产品定位、属性、回报的波动率和夏普打造更细致的产品。」

汇率风险,更重要的是底层资产的分散。

QDII产品必然会面对汇率风险,郑鹏的应对是这样的。「在香港或新加坡交易所上市的人民币美元的期货或者其他币美元的期货是主要对冲工具......核心是在人民币明显升值的时候进行对冲,比如2019年。」

「更重要的操作是底层资产的分散。比如,持有日本权益可以对冲美元贬值的风险,持有新兴国家本币债也可以有效对冲美元风险......最后,黄金也是一个选项。」

尾部风险,要么少拿,要么规避

我们说的尾部风险可以通俗的理解为当小概率事件发生时,对组合的损伤。「尾部风险在于,我所持有的重仓里面,有可能造成重大的损失,而且这个损失是我承受不了的。对于这类资产,要么少拿,要么规避。」目前几个重大的尾部风险:1、美股的风险,科技股估值较高。2、美联储不降息、或者通胀再起来。

「我现在承受的风险是不是我能承受的?而且我承受的这个尾部风险有多大,我每天想的就是这个事。」

理解不同国家股市的相关性

因为是全球资产配置,对于不同经济体的判断尤为重要。郑鹏的考量依然是相关性。

「印度市场和美国市场相关性较高,不是必选项......曾经投过越南,有美国出口转移的因素,而且有些标的估值很便宜......中长期来看,日本股市和美国股市是负相关的。」

关于对美股的配置,郑鹏表示,「美股也不会全部投到科技上,美国的自然资源、顶级品牌的公司也有投资价值。」

关于如何看待美国的科技股,郑鹏强调,「首先是一个分散的概念。比如,我们既会配置美国的科技,也会配置中国的价值股,把两边中长期最好的公司放在一起,整体分散、控制风险。」

跟美股真正负相关的是港股

谈及对港股的看法,郑鹏说道「跟美股真正负相关的是港股。不单单是股市表现,也是经济周期。」

「中国经济周期至少在未来几年,跟美国经济周期是负相关的,央行的政策也是负相关的。所以配置一些港股对组合有好处。」

如何获取信息

身在国内,投资海外,如何获取信息是一个重要命题。郑鹏表示「主要就是盯盘和看海外券商研报。」

海外聚享的定位

当问及华夏海外聚享的定位,郑鹏概括为「投资于海外资产的固收+产品,70%配固收,30%配权益。投资策略上就是传统的低相关资产分散风险。重点是大类资产配置,少做个股选择和单券选择。底层通过ETF来细分,尤其是国内没有的品种。」

写在最后

桥水基金总裁达里奥所说:“投资的圣杯就是要能够找到10-15个良好的互不相关的投资或回报流创建自己的投资组合。” 而郑鹏已经用过去十几年的实盘经验(包括5年的公募经验)向我们诠释了一步步如何落地的诸多细节。

在全球格局不断变化的今天,当QDII再次得到投资者的关注。我想,郑鹏身上体现的全球精细化配置能力,是我们难以忽视的、不可多得的价值。

基金经理档案

姓名:郑鹏

任职公司:华夏基金

目前职位:华夏基金海外投资部负责人

履历:曾任摩根大通研究部固定收益资产投资分析师、德国德累斯顿银行债券市场分析师、摩根大通债券市场分析师、日本野村资产管理公司债券市场分析师、摩根士丹利投资管理公司研究员、投资经理、嘉实财富管理公司海外投资经理等。2016年8月加入华夏基金管理有限公司。

基金经理年限:5.12年

在管基金数:2只

在管基金总规模:19.39亿元

关于郑鹏,您怎么看?

欢迎留言告诉我们答案。

欢迎成为正念群友,一起发掘优秀的投资能力。