转眼间,00后已经登上社会的舞台,90后也迈进而立之年,于是朋友圈又开始流行起一个新段子,“00后在整顿职场,而90后已经在规划养老……”

于是有人就会问了,90后就开始着手准备和规划养老,是不是太早了些?听完今天的节目,你也许会有不一样的看法哦。

01 收入多少可以达到财务自由?

为了能早日退休,这届年轻人可没少做准备——白天出入写字楼俨然高级白领,晚上骑上电动车跑外卖搞副业,晚上睡觉前再问问AI,要“多少钱才可以实现财务自由”。当看到AI给出的答案,又安安分分地继续开始白天搬砖、晚上搞副业的一天,因为要实现财务自由,真的不容易。

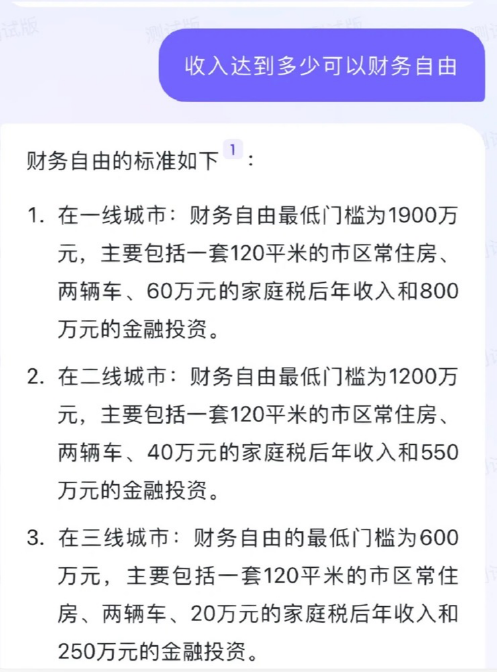

某书上有这样一个帖子“收入多少可以达到财务自由”,AI给出的标准是这样的——

一线城市最低门槛是1900万元,主要包括一套120平米的市区常住房、两辆车、60万元的家庭税后年收入和800万元的金融投资;二线城市最低门槛是1200万元,车和房不变,家庭税后年收入和金融投资分别为40万、550万;三线城市最低门槛是600万元,车和房不变,家庭税后年收入和金融投资分别为20万和250万。

(图片来源:小红书APP,2023.04.20)

(图片来源:小红书APP,2023.04.20)

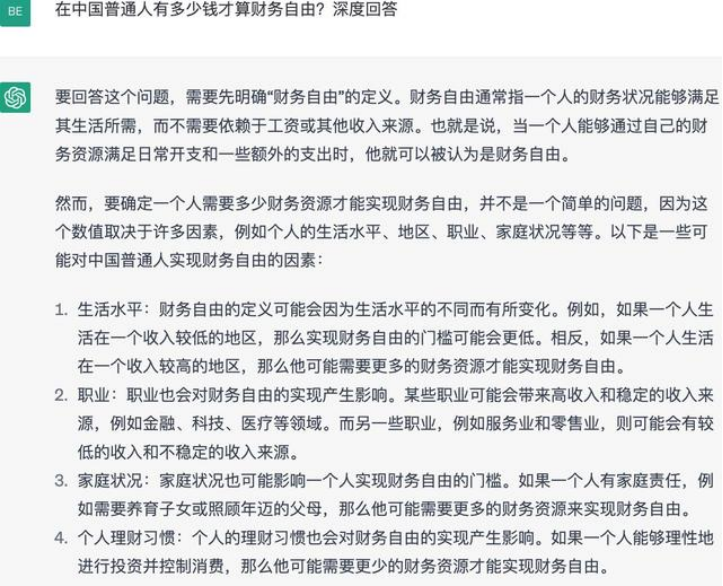

而作为智能聊天机器人的“鼻祖”,ChatGPT对于这个问题给出的答案还要更有深度一些,因为它没有给出具体数字,而是阐述了一番关于“财务自由”的定义和标准。在ChatGPT看来,财务自由不是单纯的钱多钱少,而是一个人的财务状况能够满足其生活所需,也就是说,当一个人能够通过自己的财务资源满足日常开支和一些额外的支出时,就可以被认为是财务自由。

(ChatGPT,2023.04.25)

(ChatGPT,2023.04.25)

一番话说得有理有据,不禁让人感叹“不愧是论文高分选手”。

02 投资理财,加速实现财务自由?

虽然AI给出的财务自由标准不尽相同,但你有没有发现,它们都指向了一个共同的点:投资理财。比如某书上的AI明确列出了金融投资总额,从250万到800万不等;ChatGPT也单独把“个人理财习惯”给列了出来,认为“一个人如果能够理性地进行投资并控制消费,那么他可能需要更少的财务资源就能实现财务自由”。

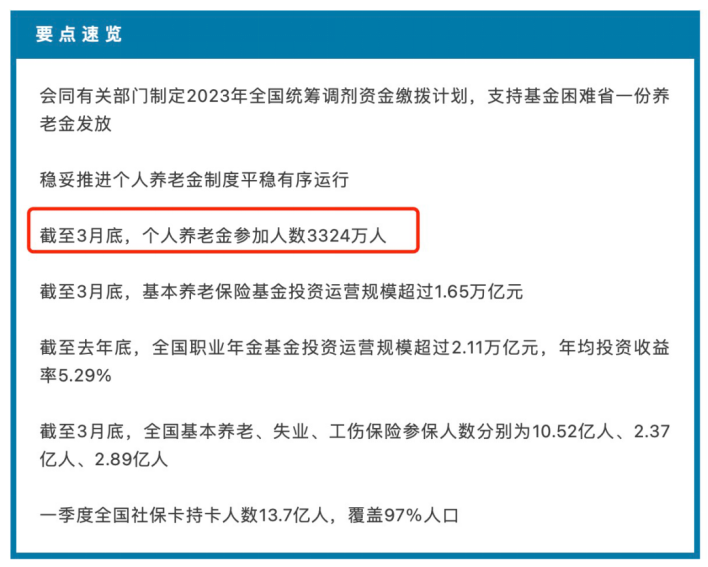

这不仅是AI给出的答案,也是更多年轻人正在做的事情,除了常规的投资理财,为了早日实现财务自由、安心养老,他们又盯上了去年才正式启动的个人养老金——根据人社部这周公布的新鲜数据,截至3月底,我国个人养老金参加人数已经达到了3324万人。(数据来源:中国证券报,2023.04.24)

(图片来源:中国证券报,2023.04.24)

(图片来源:中国证券报,2023.04.24)

根据业内预测,未来“第三支柱”养老金的覆盖率可以超越企业年金。(参考来源:财经杂志,2023.04.25)

03 “90后规划养老”早不早?

通过这番了解,咱们回到一开始的问题,90后规划养老,早不早?我给出的答案是八个字:不早,而且越早越好!

首先,从开始投资到达成财富储备目标,需要一个“日积月累”的时间。“罗马不是一天建成的”,除非是年收入过千万的极少数“天选之子”,对于绝大多数普通“打工人”来说,无论是刚刚说的800万金融资产还是因人而异的财富目标,都需要“小步早走”、持续积累才能实现。

第二,从开始投资到达到理想的收益目标,需要一个“开花结果”的时间。这两年的震荡市就是很好的例子,前两年多少人满怀希望跑步入场?又有多少人被这两年的市场波动扰得心神不宁?对于投资来说,两三年的震荡回调确实是常态,牛与熊的转变往往发生在预计之外。因此,我们需要足够长的时间,让复利发挥效应,投入时间越长,在退休前就有更高概率积累更多投资回报。

早日养老,也需要选择合适的工具。华夏养老2040三年持有混合(FOF)(A:006289;Y:017247)是当之无愧的超高人气养老基金,员工持有份额达到2061万份(仅A类),占据基金总份额的2.41%,A类总持有人户数也超过15万户!基金成立以来年化收益率9.48%,截至2022年底,Y份额规模达到2.19亿元,是规模最大的个人养老金基金单品,持有人户数也已突破3.5万,适合70-80后投资者,管理费、托管费较A类打五折~(数据来源:2022年基金年报;基金过往业绩不预示产品未来表现)

如果你也在规划养老,不妨关注这只超高人气的基金哦~

在投资者认购/申购时收取前端认购/申购费的,称为A类基金份额;仅面向个人养老金,根据相关规定可通过个人养老金资金账户申购的,称为Y类基金份额。A类、Y类基金份额分别计算和公告基金份额净值和基金份额累计净值。华夏养老2040/华夏养老2045历史业绩数据来源:华夏基金,经托管人复核,截至2023.01.31。年化回报计算公式为:区间年化收益率=(1+区间收益率)^(365/区间实际自然日天数)-1。基金经理在管同类产品会计年度业绩(截至2022年底)华夏养老2040三年持有混合(FOF)A成立于2018.09.13,许利明自产品成立开始管理,其中2018.09.13-2020.09.23与李铧汶共同管理,目前业绩比较基准沪深300指数收益率*50%+上证国债指数收益率*50%,2019、2020、2021、2022年完整会计年度业绩(基准业绩):12.62%(19.73%)、35.58%(15.58%)、7.48%(-0.18%)、-14.12%(-9.43%)。华夏养老2045三年持有混合(FOF)A成立于2019.04.09,许利明自产品成立开始管理,其中2019.04.09-2020.09.23与李铧汶共同管理,目前产品业绩比较基准沪深300指数收益率*50%+上证国债指数收益率*50%,2020、2021、2022年完整会计年度业绩(基准业绩):50.38%(15.58%)、6.61%(-0.18%)、-16.21%(-9.43%)。华夏养老2055五年持有混合(FOF)成立于2021.05.18,许利明自成立开始管理,目前业绩比较基准为:沪深300指数收益率*70%+中债综合(全价)指数收益率*30%,2022年完整会计年度业绩(基准业绩)为-17.99%(-15.20%),成立以来至2022.12.31业绩(业绩基准)-14.64%(-17.51%);华夏聚盛优选一年持有混合(FOF)A成立于2022.02.22,许利明自成立开始管理,业绩比较基准:沪深300指数收益率*65%+中证港股通综合指数收益率*5%+中债综合(全价)指数收益率*30%,成立以来至2022.12.31业绩(业绩基准):-7.74%(-11.09%);华夏安盈稳健养老目标一年持有混合(FOF)A成立于2021.10.15,许利明自成立开始管理,业绩比较基准:沪深 300 指数收益率25%+中债综合(全价)指数收益率75%,2022年完整会计年度业绩(基准业绩):-5.94%(-5.19%),成立以来至2022.12.31业绩(业绩基准)-4.36%(-4.49%)。华夏福源养老2045三年持有混合发起式(FOF)、华夏福泽养老目标2035三年持有混合发起式(FOF)成立不足一年,华夏聚泓优选一年持有混合(FOF)成立不足六个月,暂不展示业绩。“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。业绩源自华夏基金,托管行复核,均截至2022.12.31,成立时间一年以内的产品未展示业绩。年化回报=((1+区间回报)^(365/区间天数)-1)*100%,平均收益均为算术平均。

风险提示:1.以上基金属于混合型基金中基金(FOF),其预期风险和预期收益低于股票基金,高于普通债券基金与货币市场基金,属于中等风险品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2,“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。3,华夏养老2040三年持有混合( FOF)、华夏养老2045三年持有混合(FOF)的基金投资人最短持有期限不短于三年。在基金份额的持有期到期日前(不含当日),基金份额持有人不能对该基金份额提出赎回申请;基金份额持有人将面临在持有期到期前不能赎回基金份额的风险。4.以上基金可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险 (在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。5.以上基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。6.基金管理人在构建FOF投资组合的时候,对基金的选择在很大的程度上依靠了基金的过往业绩。但是基金的过往业绩往往不能代表基金未来的表现,所以可能引起一定的风险。7,投资者在投资基金之前,请仔细阅读基金的 《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并违慎做出投资决策,独立承担投资风险。8,基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。9.基金管理人提醒投资者基金投资的 “买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。10,中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于以上基金没有风险。11.以上基金由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。12.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。基金有风险,投资须谨慎。