“今天的投资者还能够相信什么呢?有很多时刻都可以考验一位投资者的耐心和信念。在这样一个充满了不确定性的世界,大家都在极力寻找某种确定性……我们相信历史……我们也相信基本的投资准则:长期目标、多元化和专业投资建议。这些朴素的理念建立在极为重要的真理之上。不管我们所处的时代是最美好的还是最糟糕的,这些信念都是我们始终如一应该坚持的。”

2003年4月,自科网泡沫(即互联网泡沫)破灭以后,纳斯达克经过三年的巨幅调整,从最高的5132点下挫至不到1400点,当月奥本海默基金在基金发行广告中黯然地写下了上述的文字。

此时此刻,恰如彼时彼刻,上述文字基本上满足了当下A股投资的困境。自2021年初股市见顶以来,经过两年多的下跌,当下投资者杯弓蛇影,信心严重不足,长期投资的信念遭到了动摇。也正是在当前这种情况下,我们更有必要聊资产配置了。不过大家要注意,这里资产配置聊的主要是“三笔钱”中“追求财富增值”的这一笔,切勿将“短期开销”和“人生保障”的前两笔钱用于投资,否则只会适得其反出现南橘北枳的情况。

什么是资产配置?

资产配置是一项长期决策,即我们会在各种不同的资产类别上选择分配多大比例的资金。相比于拥有众多江湖传闻的“择时交易”和“证券选择”,资产配置更像一柄无锋重剑,虽然少了很多花里胡哨,却是绝大多数人在投资中克敌制胜的关键。对投资组合的大量研究表明,投资收益率的变动大约90%是源于资产配置,只有约10%是由择时交易和证券选择贡献的(甚至有人认为超过100%的收益率是资产配置贡献的,因为择时交易和证券选择很多时候是负贡献)。由此可知,虽然在聚餐时,热门股票和绝佳的择时交易为人们提供了精彩的谈资,但是在成功的投资中,那些让人觉得乏味无趣的基准投资组合才是真正更为重要的东西。所以,如果我们进行投资不是为了“谈资第一,赚钱第二”,那对资产配置的学习是非常重要的。

如何进行资产配置?

对于长期资产配置而言,权益投资导向和多元化投资是最为重要的基本原则。多元化投资为我们提供了改善风险和收益特征的“免费午餐”,而注重权益投资则为我们提供了积累更多财富的可能性。作为权益投资的忠实拥趸,我们已经通过趣谈指数系列跟大家聊了很多权益投资的内容,并认为在长期投资中需要更加注重权益投资,在此仅进行简单的总结——长期而言,无论是从理论还是金融市场实践来看,权益投资或是我们进行资产配置的最佳选择。

从金融学理论来看,相比于那些持有较低风险的金融资产(如债权)的投资者,权益投资者普遍预期自己将获得更高的收益率,因为他们的代价是要承担更高的风险。由于股东在公司偿付了其他债权人之后才能得到收益,因此股东承担的风险更大,基于此,也就需要索取一定的风险溢价来对此进行补偿。如果人们预期风险资产不存在更高的收益率,市场参与者就不会购买基本面风险更大的股票,而转向购买更低风险的资产,那么金融市场可能会被颠覆。所以,在资本市场中必须存在股权风险溢价,才能保证金融市场的有效运行。

从金融实践来看,在相当长的一段时间内,权益的投资收益率也确实是高于债权的。伊博森教授的研究表明,在1926年到2003年的近80年间,美国大公司股票的年化收益率为10.4%,而同期美国长期国债的年化收益率仅为5.4%,这个股权风险溢价就是股票持有人获得的补偿。而根据西尔格教授的在《股市长线法宝》一书的结论,在1802年至2012年的210年中,美国股票投资组合的年平均真实收益率达到6.6%(去除了通货膨胀的影响),相对于长期国债的风险溢价为3%。我国股市的数据同样对此进行了验证,尽管大家经常吐槽A股“十年如一日,但见岁月长,不见股市涨”,但是从2005年4月8日至2023年10月17日,沪深300全收益指数涨幅约为413.02%,远高于同期中债-国债总财富(10年以上)指数174.53%的涨幅,由此可见,股权风险溢价确实是存在的。

不过,依据历史收益率来线性推断未来收益,这种做法隐含的假设是价值变化的历史趋势在未来还能够延续。我们对股市未来收益预测的准确性不仅取决于企业的基本盈利能力,还取决于股票是否愿意继续提高对企业利润的估值,在这些问题上大家可能见仁见智。但我们认为,在当前中国经济转型的过程中,经济增速虽然下了台阶,但仍处于较高水平,按照联合国的预测,2023年中国经济增长率约为4.8%,而日本预期增速约为1.5%,看看两国股市截然相反的表现,不明就里的人可能还以为股市跟GDP增速应该是呈相反走势呢。当然,脱离价格谈价值就好比“耍流氓”,我们再看看估值:横向比较来看,中国股市的估值同样具有较强的吸引力——截至2023年10月17日,沪深300 PE(TTM)仅为11.52倍,明显低于标普500指数23.43倍和日经225指数16.85倍的估值。在中国企业从国内走向海外、从高速增长向高质量增长的转换过程中,“我们看好中国,相信我国人民的力量,相信我们的制度和优良的传统”。以沪深300为代表的优质上市公司有望持续提升市场竞争力并为股东创造不菲的收益,对于优质上市公司未来的盈利能力及估值的下挫空间,我们认为投资者无需悲观。

数据来源:wind,截至2023.10.17,过往数据不代表未来,市场有风险,投资须谨慎。

坚持权益投资导向,但不能把鸡蛋放在同一个篮子里

“市场先生”在极端贪婪和极端保守之间的爱恨切换可能只在一瞬之间,在某些极端情况下,权益市场的变动是极其巨大的。如在本文一开始提及的科网泡沫破裂中,纳斯达克指数从2000年3月最高点到2003年4月间的最低点,最大跌幅竟然高达78.4%,面对如此巨幅的亏损,基本上不可能有投资者能够安之若素,而在此期间落荒而逃从此与股票“一别两宽”的投资者会悲痛地发现,随后十年(2003.4.1-2013.3.28)纳指的涨幅居然高达143.63%。就像星爷说的“人生的大起大落太快,实在是太刺激了”!这样的起落对很多投资者的资产配置可能会造成不可挽回的打击。在这种情况下,马科维茨的多元化则为我们提供了金融市场上罕见的“免费的午餐”。我们可以通过将资金投入一系列业绩表现各不相同的资产类别(如债券、黄金、房地产等)来提升投资组合的特性,充分多元化的投资组合通过其不同资产特性的此消彼长降低了风险,并最终带来更稳定的收益。借助多元化投资,投资者可以在降低风险的同时,保持较为稳定的收益率水平,或在风险不变的情况下提高收益。这些财务上的收益固然是很好的,但是,投资多元化给大多数投资者在行为上带来的好处可能更胜一筹——在资产配置中增加风险特性不同的资产,使得投资者能够在不利的市场环境下,仍然能够坚守既定的投资方向,不被某一类资产的大起大落甩出资产配置的雪道,从而在投资这场长跑中坚持到最后,并取得不菲的收益。

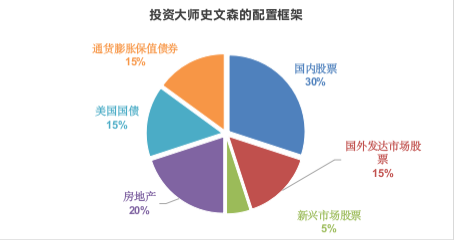

构建投资组合,哪些方面值得注意?

投资大师史文森告诉我们,投资组合的配置情况应当符合个人的经济状况、投资偏好及投资技巧,进行资产配置时充分考虑个人的经济情况是必不可少的,例如:我们会考虑本身持有的其他非金融资产的规模及特征,比如持有的房产与通货膨胀相关性较高,那么我们在配置投资组合时可以相应降低对冲通胀的资产占比;甚至我们应该将自己也视为非金融资产中的一部分,例如,如果我们是一名权益投资从业者,理论上就应该在资产配置中减少对权益的持仓,才能更好地实现更广泛意义上的多元化。此外,负债端也会对投资组合决策产生明显的影响,我们应该将负债作为一种负值的资产,将其纳入我们的资产配置考虑中。

此外,投资者的个人偏好在资产配置中同样发挥着关键性作用。将个人偏好融入投资组合中,投资者可以通过限制自己不感兴趣的资产类别的头寸,坚定对资产配置的信仰,从而避免遭遇不利的结果,比如:对于那些时刻追求稳稳的幸福的投资者,他们骨子里并不愿意配置很多的权益资产,但如果他们被迫相信(尤其是在权益资产表现良好时)良好的资产配置需要购买较大比例的权益资产,最终勉为其难地买入大量权益资产,而事实上他们对权益投资的看法并没有因此改变,在这种情况下,一旦察觉权益市场出现风吹草动,这些不情不愿的投资者又会回归求稳的初心,对权益下跌做出过度反应,并且会立马削减相关权益资产的头寸。由于缺乏真正的信心,这些投资者在高点买入,并在低点卖出,其他长期投资者奉为圭臬的投资准则变成了他们投资的“砒霜”。因此,将个人偏好融入投资组合中,才能避免投资者在市场洗盘时付出惨痛的代价。通过设定与个人风险承受能力及个人偏好相匹配的资产配置目标,能够让投资者在艰辛时刻提高其继续保持既定资产配置的可能性,并最终大大地提高成功投资的概率。

不过大家要注意该框架针对的是美国投资者,大家还是要结合自己的真实情况进行调整(这也是史文森反复强调的一点),况且,对于具体资产类别的配置比例没有标准答案,全都因人而异、因时而异,甚至是《投资的常识》一书的两名作者对此都无法达成一致,马尔基尔认为,20-39岁的投资者应该将75%-90%的资产配置在股票中,而埃利斯则激进地认为这群人应该将全部资产配置在股票中,因此上述比例也就仅供大家参考吧。

以上就是我们今天关于第三笔钱资产配置的内容了,由于篇幅有限,今天的内容主要集中在资本配置应当以权益为导向(并对此展开了讨论)以及多元化投资为基本原则,并根据个人的经济状况和投资偏好展开讨论。

和梁溥森一起定投打卡,一键买入300家企业!

$前海开源沪深300指数A(OTCFUND|000656)$

$前海开源沪深300指数C(OTCFUND|015671)$

前海开源沪深300指数风险等级为中风险,评级来自银河证券,适合风险等级为C3及以上投资者。不同的销售机构采用的评价方法不同,基金法律文件风险收益特征表述与销售机构基金风险评价可能存在不一致的风险,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。市场有风险,投资须谨慎。风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎。市场观点具有时效性。