逛基金社区的时候,柠檬君发现某“债基”的持有人很慌,明明二季末规模有18亿,竟然一个半月后还有清盘风险!提示短信令人猝不及防,但是柠檬君觉得莫慌!

18亿“债基”要清盘?

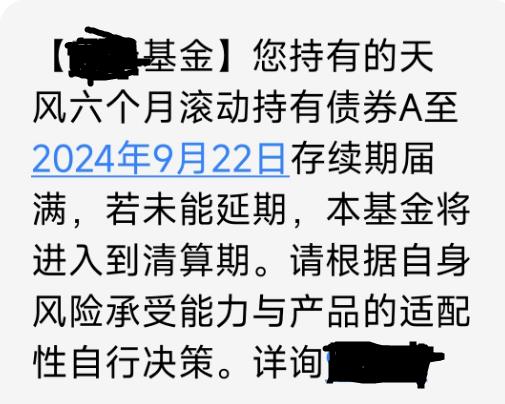

很慌的缘由是持有人们收到销售渠道发送的提示短信:

不知道大家读完后有何理解?

以往大家觉得基金只要规模够,就不会清盘,这只“债基”二季末规模超过18亿元,规模是很够的,并无规模之忧,这短信说的清盘令人意外。

以往大家习惯了销售平台发送提示短信就差不多约定于基金被判了“死刑”,下意识想提前赎回,不想等清算。结果想起来这是个六个月滚动持有期产品,每隔六个月才有一次赎回机会,没到期根本动不了,只能等清盘。

这跟以往大不同,把不少人整不会了……其实还真是大不同!

此“债基”非债基

天风六个月滚动持有债券(970039),准确的说,并不是债券型基金,而是公募化改造后的债券型集合资产管理计划。改造后运作是跟公募债券基金一样,但是产品性质还是变不过来的。

公募化改造后的集合资产管理计划,产品数量并不算少,代码都是97打头的,由券商或者旗下的资管子公司发行管理。追溯该类产品的历史,可以追溯到2004年,当年第一只产品获批。

集合资产管理计划分为“大集合”与“小集合”产品。“大集合”规模较大,认购起点是5至10万,“小集合”总规模较小,认购门槛高,一般在100万元以上。“大集合”类似于公募,“小集合”类似于公募专户或者私募。

其间,相关产品的发展历程很复杂,就不赘述了,经历了曲折螺旋上升后,监管在2018年11月发布了《证券公司大集合资产管理业务适用操作指引》,对大集合产品进一步对标公募基金、实现规范发展的标准与程序进行细化明确,并给予了合理的规范过渡期,要求存量大集合资产管理业务应当对标公募基金进行管理。

大集合产品的出路主要有以下几条:一是持有公募基金牌照的券商可以申请将存量大集合变更为风险收益特征匹配的公募基金;二是未持有公募基金牌照的券商,则鼓励其通过将大集合产品管理人更换为其控股、参股的基金管理公司并变更注册为公募基金的方式,完成规范;三是就该大集合产品向证监会提交合同变更申请,合同期限原则上不得超过3年,3年期满仍未转为公募基金的,将适时采取规模管控等措施。

看到这里,可能有些人就反应过来了!天风六个月滚动持有债券就属于第三种情况。存续期正好对应着合同期限原则上不超过3年。

莫慌!

不过大家也没有必要惊慌,现在这类产品不少都遇到这样的问题。

出路一比较典型的就是东证资管,本来公募产品做得也不错,顺势直接转公募产品;出路二的一个案例是方正证券,把产品转给了方正富邦基金;选择出路三的大多进展缓慢。本来想着利用三年,拿下公募牌照,但是实现者并不多,其中也不乏一些大券商也没拿到公募牌照,但是产品现规模很大。

现在的状况一般是产品继续延期运作,等待后续出现解决办法。各家都比较低调,所以很多人还不知道这个情况,其实之前也不乏这样的案例了。如果产品运作正常,规模良好,持有人众多,这样的产品清盘掉也太可惜了。

如果产品运作举步维艰,那清盘倒也不失为好的结局,合同到期是个契机,确实也有券商这么做了。

免责声明:本内容为基于人工智能模型概率生成,不确保真实性、准确性、时效性,不应视为互联网新闻信息,并不代表天天基金的立场、态度或观点,也不能作为专业性建议或意见,仅供参考,投资者据此操作的,风险自担,天天基金对此不承担任何责任。针对人工智能服务生成的内容,您须自行对其中包含的数字、时间以及各类事实性描述等内容进行核实,且您不得采用技术手段删除、篡改、隐匿上述标识。