——基金经理画像:安信基金张竞

均衡风格的基金既适合作为组合底仓,又适合定投,是基金投资者非常关注的类型。我们此前的文章也介绍过许多均衡风格的基金经理,并提出过一些挑选思路。

选均衡风格基金经理,大致有这些条件:

(1)从业经验丰富,任职时间长,最好超过一轮牛熊

(2)长期业绩好

(3)超额收益稳定,相对于基准的月度胜率高

(4)与基准的相关性强,不要偏离基准太多

(5)波动和回撤最好小于基准

(6)管理规模最好不要超过100亿

(7)最好在强的基金公司

虽说均衡风格基金经理备受关注,但目前市场有效性还不算高,还是能挖掘出一些实力强但规模还不算大的优秀基金经理。

其中,我认为安信基金均衡投资部的张竞、聂世林都不错,基本都符合上述条件,其中张竞的代表作自其任职以来更是每个完整年度都战胜了沪深300,这成绩即使是在均衡风格经理中也是很稀缺的。

本期【基金经理画像】栏目先为大家介绍一下安信基金的张竞。

一、基本情况

张竞2007年入行,从业经验丰富,曾任华泰证券研究员、安信证券投资经理助理,在2011年安信基金筹备时就加入,现任安信基金均衡投资部总经理。

在研究员时期,张竞先后覆盖有色金属、机械、汽车、食品饮料、电力设备等行业,形成了较为全面的能力圈和跨行业的投资体系。

2017年底开始管理公募基金,但实际上他2014年就开始管理专户,有10年的投资经验了。

二、业绩和风险控制情况

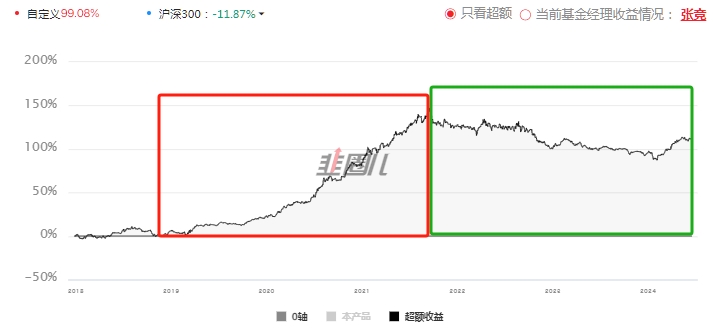

张竞自2017年12月29日起开始管理安信灵活配置,截至2024年6月14日,收益率为99.08%,同期沪深300为-11.88%。(数据来源:choice)

下图是该区间内,安信灵活配置(黑线)对比沪深300(红线)和偏股基金指数(蓝线)的收益曲线。

安信灵活配置的股票仓位上限只有80%,也就是说,张竞用了不到80%的股票仓位,就取得这样的收益。在超额收益方面,具备牛市显著跑赢,熊市相对抗跌的特点。下图是相对于沪深300的累计超额收益。(数据来源:韭圈儿,2017-12-29至2024-6-14)

可以看到,安信灵活配置超额收益总体比较稳定,在2019-2021年的牛市和震荡市中表现更好,有更强的进攻性;在2022-2023年两年熊市中也跑赢了沪深300,实现了管理公募6年来每年都战胜沪深300的表现。(数据来源:choice、wind,2017-12-29至2024-6-14)

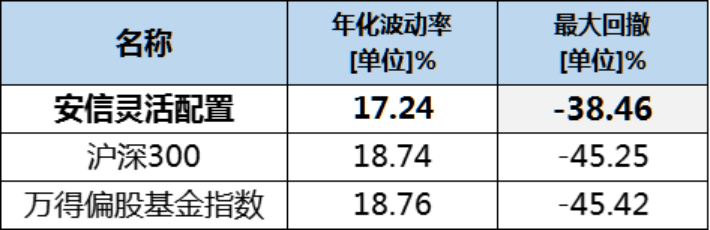

风险控制方面,张竞管理安信灵活配置以来年化波动率和最大回撤都低于沪深300和同类平均水平,持有体验更好,详见下表。(数据来源:wind,2017-12-29至2024-6-14)

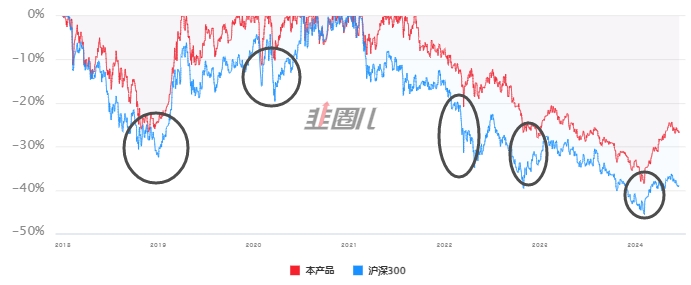

具体来看,每次市场剧烈回撤时,他的回撤都好于沪深300。(数据来源:韭圈儿,2017-12-29至2024-6-14)

三、横向对比

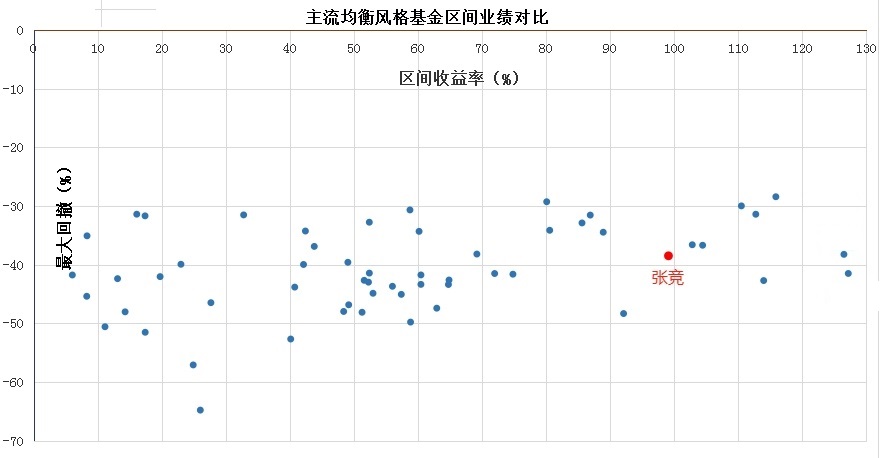

我挑选了58只主流均衡风格基金经理的代表作进行对比。从张竞管理公募以来,张竞在区间中的业绩(横轴)和风控(纵轴)都位居前列。(越右上角越好,数据来源:choice ,2017-12-29至2024-6-14)

过去已经过去,很多业绩优秀的均衡风格经理,现在的管理规模也挺大了。对比当下主流均衡风格经理的管理规模,张竞的规模依旧是很有优势。(数据来源:choice,截至2024Q1)

四、定量分析

(以安信灵活配置为例)

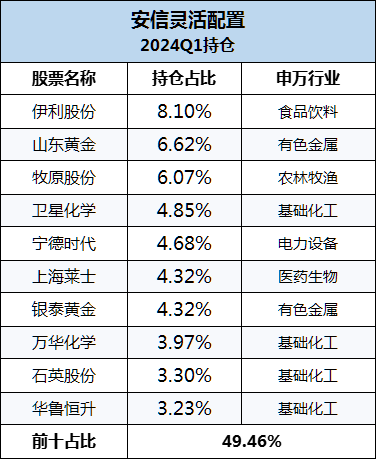

下图为2024Q1前十持仓,前十持仓平均PE为20.5,平均PB为3.1,平均市值为1943亿,ROE为15.1%。(数据来源:韭圈儿)

任职以来历次季报前十持仓的平均PE为19.7,PB为3.29,略微低于同类平均(PE 28.8、PB 3.8),总体呈现出平衡的特点。(数据来源:choice,2017Q4至2024Q1)

从持股集中度来看,2024Q1为49.5%,任职以来平均为47.4%,属于持股适度集中。组合的核心持仓数一般在30-40只左右。(数据来源:历年定期报告)

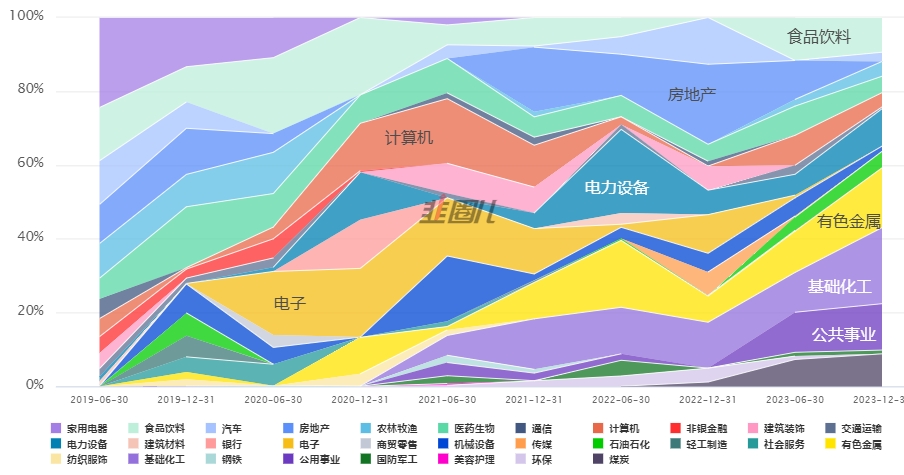

从近5年的行业配置来看,总体比较均衡分散,没有明显偏好的行业,体现出较为宽广的能力圈,一般重点配置6-7个行业,前五大不超过60%。(数据来源:韭圈儿,2019Q2至2023Q4)

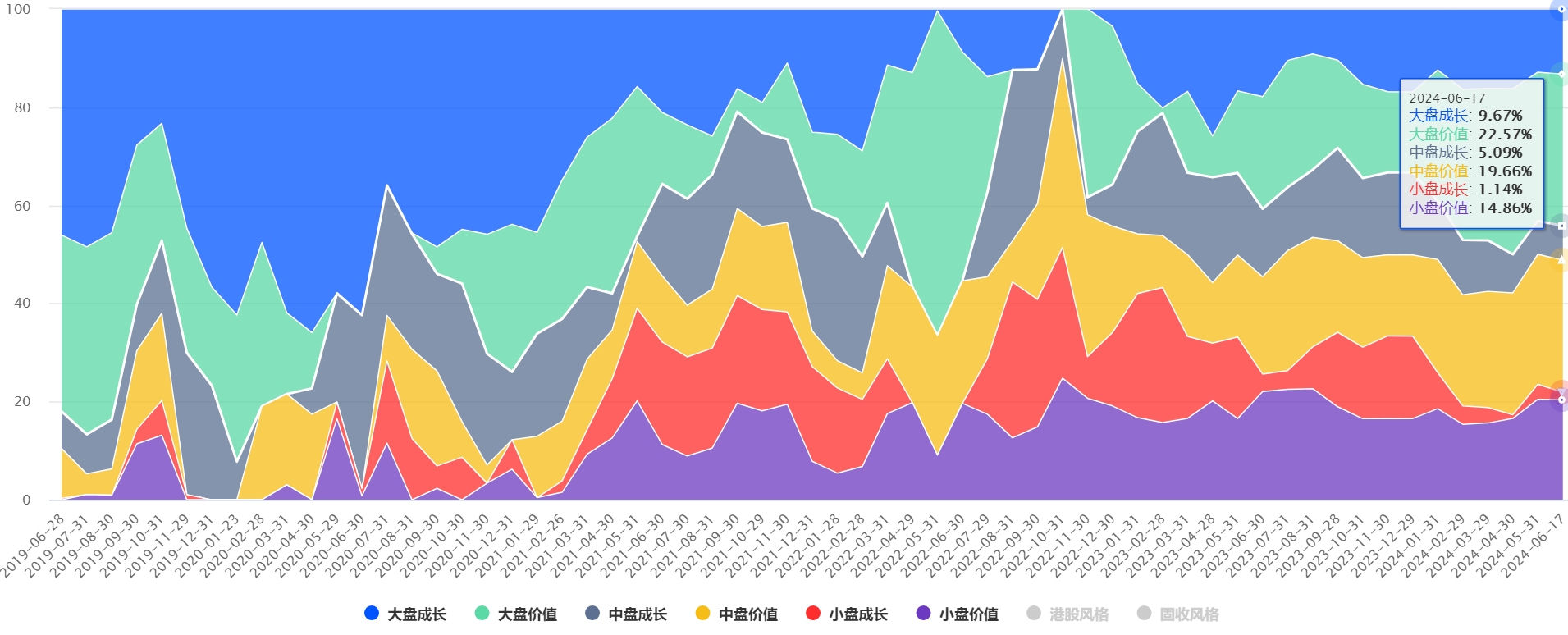

从近5年的风格和市值分布来看,2019-2020超配了大盘股,此后逐渐减仓大盘加仓中小盘,不过总体来看还是比较均衡的。(数据来源:韭圈儿)

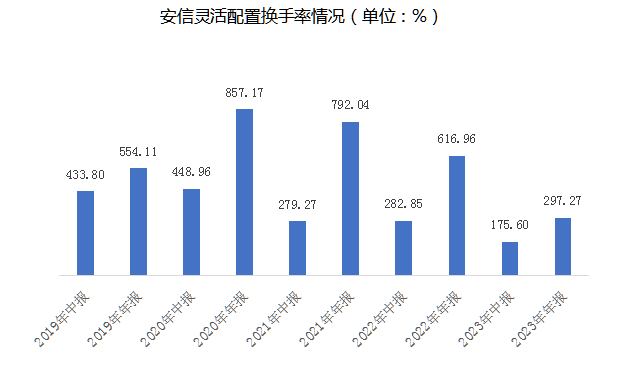

换手率方面,张竞主要会根据个股性价比变化进行动态优化。通常在股票价值实现较快的年份换手率偏高,2023年换手率则显著下降。(数据来源:Wind)

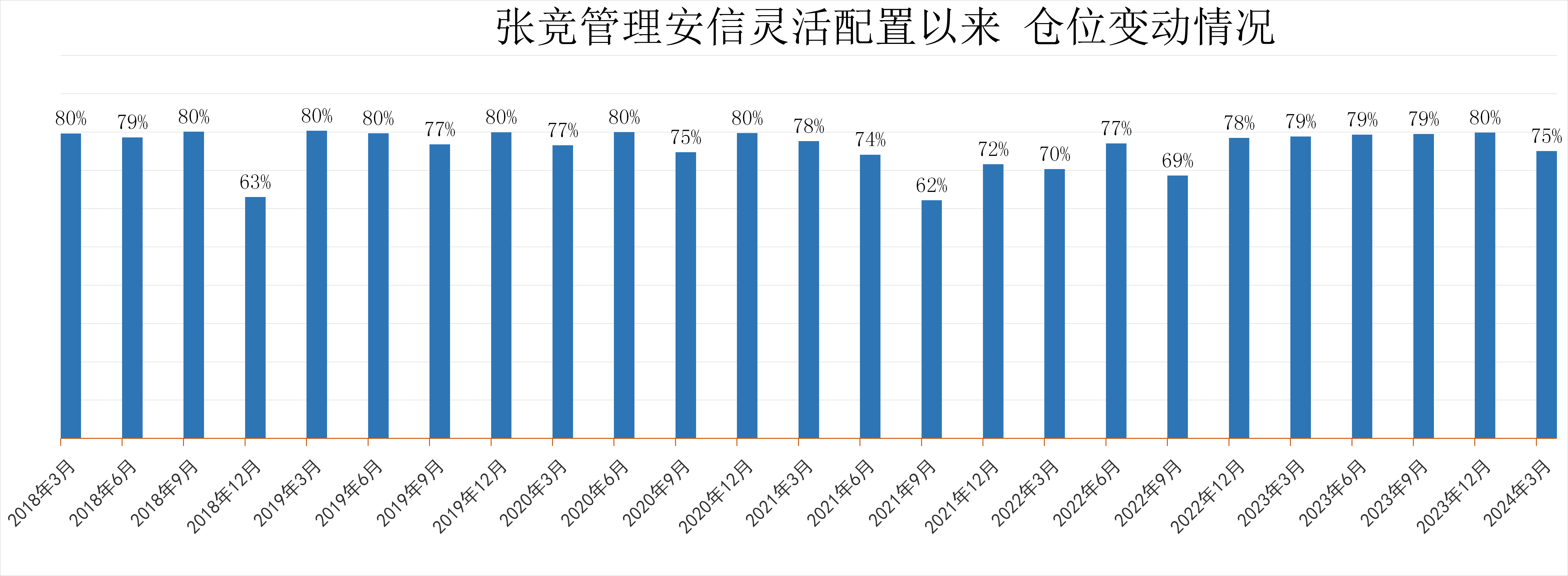

仓位变动方面,安信灵活配置合同约定的股票仓位为30%-80%,自张竞管理以来,总体上都保持在仓位上限附近,只有3次仓位低于70%,平均仓位是76%,说明张竞较少做仓位择时。不过在整体过热的时候,他还是会控制仓位。(数据来源:choice)

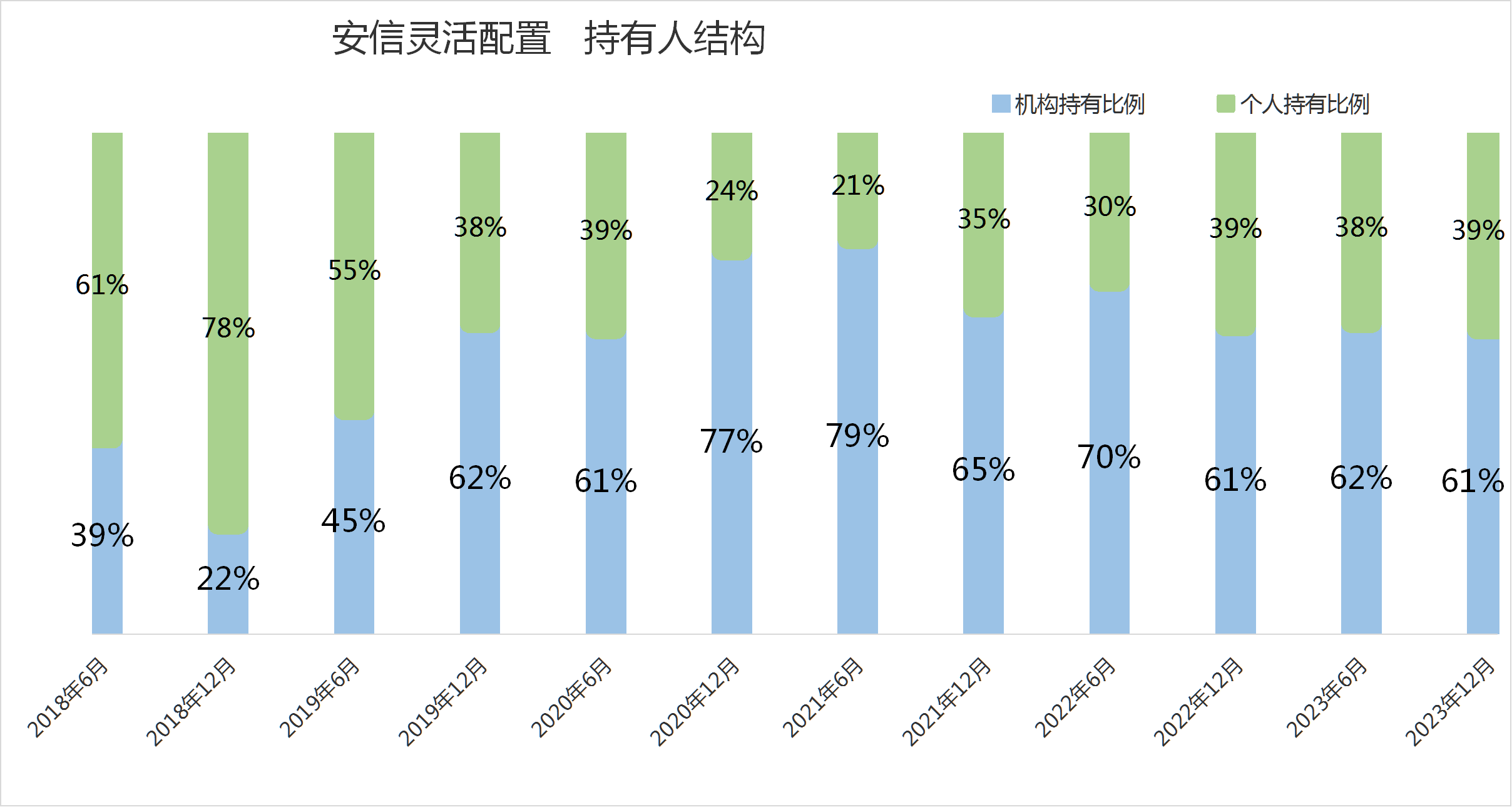

持有人结构方面,安信灵活配置持续得到机构投资者的认可,机构资金占比长期高于60%。(数据来源:choice)

五、投资框架分析

张竞以为持有人实现长期稳健回报为目标,围绕此目标,在追求收益的同时,力争降低组合的波动率,打造高夏普比率的产品。

因为波动率高的产品往往容易导致“基金赚钱、投资者不赚钱”,从前面的定量分析来看,张竞也确实做到了这一点,产品波动率显著低于同类产品。

他的投资框架可以用“自下而上、逆向配置、行业均衡”来概括。

首先是自下而上精选个股,用他的原话来说,倾向于选择三类公司:“拐点型细分行业龙头、市场挖掘不充分的成长型公司、被市场阶段性误判的核心成长股”。

这三类公司其实前面都有个定语(拐点、挖掘不充分、市场误判),总结起来,代表了张竞逆向配置的投资思路,在左侧介入以获得更好的安全边际和较好的买入价格。

张竞认为,除了极少数的细分行业和公司外,绝大多数行业和公司都有明显的周期性。如果希望长期获得超额收益,只能进行前置性研究,尽量在行业周期底部时左侧布局,这个时候关注的人少,获得预期差的可能性大。

在具体选股上,张竞重点从供给侧着手研究,倾向于选择具有竞争优势的、商业模式好的龙头公司。

组合构建方面,他注重行业的相对分散和均衡,通常配置6-7个符合要求且相关性较低的细分行业。这样也可以避免组合中的公司全都处于同一周期,带来不好的持有体验。

在换手率方面,张竞比较注重个股的性价比,并通过适当的止盈操作来平滑净值波动,当股价接近目标价位就会倾向于减持,换成性价比更高的公司。所以换手率也是自下而上的结果,在股价可以快速兑现行情中,换手就会高一些。

仓位调整方面,张竞认为只有在系统性高估的情况下,才需要降低仓位。但随着A股和港股上市公司的扩容和市场的逐渐成熟,市场越来越呈现结构化特征,一般都能找到低估的公司,所以应该淡化择时,规避踏空的风险。

风险控制方面,张竞认为,选出好公司并以好价格买入是最有效的风险控制手段,同时也是最稳妥的进攻手段。同时,行业分散也在一定程度上降低了组合的风险。

六、投资观点

本人听过张竞的线上调研,张竞表现出了极强的耐心和充足的精力,回答问题也很诚恳,实事求是,没有刻意去美化自己。

同时,也能感觉到他是一个研究型的基金经理,对于投资方向如数家珍,对企业基本面都有非常深入的研究,对投资逻辑有充足的信心。以下为张竞近期的投资观点:

“新“国九条”奠定了资本市场高质量发展的基调,展望未来,各行业的优质股票将有望获得长期资金青睐与估值溢价。A股与港股的估值水平已回落至历史低位,我们通过自下而上的投资方法布局优秀个股,可能会有较高的胜率。

下半年,我们主要关注包括国内以地产为代表的内需恢复情况,以及美联储货币政策最终的宽松节奏。风格上看,在新的监管导向下,阶段性资金供需格局改善、上市公司现金股东回报的投资审美逐渐形成、中小公司壳价值被动摇、投机炒作的潜在成本提高,风格有望继续向大市值、低估值、高分红、高质量的标的倾斜。

市场估值仍处于赚取长期收益比较好的位置。过去几年,经过调整以后,市场估值收缩到非常合适的位置,证明了自身价值的核心资产,依然有较大的向上空间。

行业与个股上看,仍围绕地产弱相关、供给格局改善、长期有增量逻辑、估值偏低等标准进行选择(海外定价资源品、出海、低波红利等);下半年预计随着医药、军工反腐的告一段落,这两个行业也有精选个股的机会。”

结语:张竞为人低调、务实,投资经验丰富,他所管理的代表基金,投资组合配置均衡、业绩较好,兼顾了进攻性和良好持有体验,对市场不同阶段的风格有较强的适应力,非常适合长期投资。尤其是现在张竞的管理规模还不大,权益资产的估值也处于历史较低位置,是关注他的产品的较好时机。

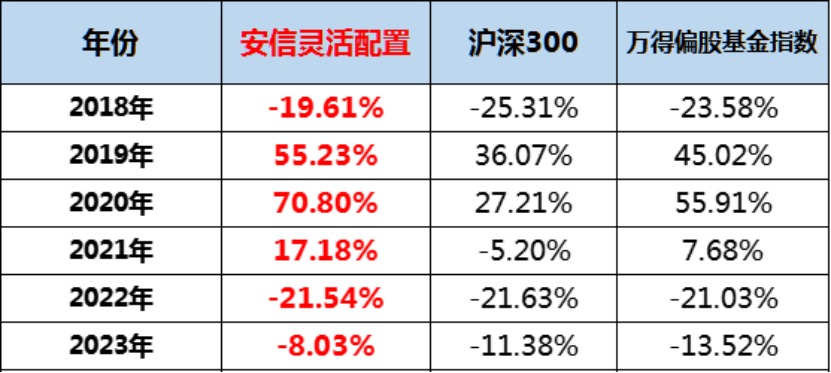

注:安信灵活配置自2012年度至2023年度的完整年度业绩/业绩比较基准增长率分别为:7.70%/-1.06%(自生效)、4.83%/-6.19%、41.60%/32.73%、23.85%/7.11%、-17.61%/-7.07%、10.27%/10.74%、-19.61%/-13.54%、55.23%/21.41%、70.80%/16.22%、17.18%/-1.88%、-21.54%/-13.11%、-8.03%/-6.17%;基金成立日:2012-06-20;本基金历任基金经理为:陈振宇(20120620-20140115)、黄立华(20140115-20151201)、占冠良(20151201-20180115)、张竞(20171229至今)。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。历史业绩不代表未来表现,市场有风险,投资须谨慎。