恒生A股行业龙头指数:其实我也是一个50指数,了解一下?

Smart beta策略指数基金分析之——恒生A股行业龙头

前言:好几位小伙伴叫我分析这个恒生A股行业龙头指数,说实话,这个指数本身真没啥好分析的,其他人也有介绍过。构建规则很简单,无非就是10个行业的前5龙头,都算不上个Smart beta,如果你看好龙头就买。所以关于这个指数,你们肯定更想知道的是:龙头股表现怎样?现在还能不能买行业龙头?

文章分为四部分:指数简介、指数横向对比、白马行情回顾、当前投资价值和风险

第一部分 指数简介

恒生A股行业龙头指数,代码HSCAIT,对应基金:汇丰晋信恒生A股龙头指数(540012)

编制规则:

1、将A300的成份股按照恒生公司行业分类划分为11个行业。这11个行业是综合、资讯科技业、地产建筑业、金融业、公用事业、电讯业、消费者服务业、消费品制造业、工业、原材料业、能源业。(实际上成分股里不包含“综合”行业)

2、对各行业公司市值、净利润、营收进行排名,对各公司打分,

分数=市值排名50% 净利润排名30% 营收20%

3、将各行业打分前5名纳入成份股,如果一个行业股票数低于5只,则全部纳入。

4、按照流通市值加权,每个成分股的权重设置10%的上限;

成分股(目前47只):

整体来说:这个指数包揽了A股各行各业的龙头,行业分类合理,分布均衡略偏向消费和金融。也算是个50指数,而且是A股真正的漂亮50指数。

第二部分 白马龙头行情回顾

2016年以来,A股开启了一波龙头白马行情,各行各业的龙头股相对于本行业指数普遍拉开了较大差距。

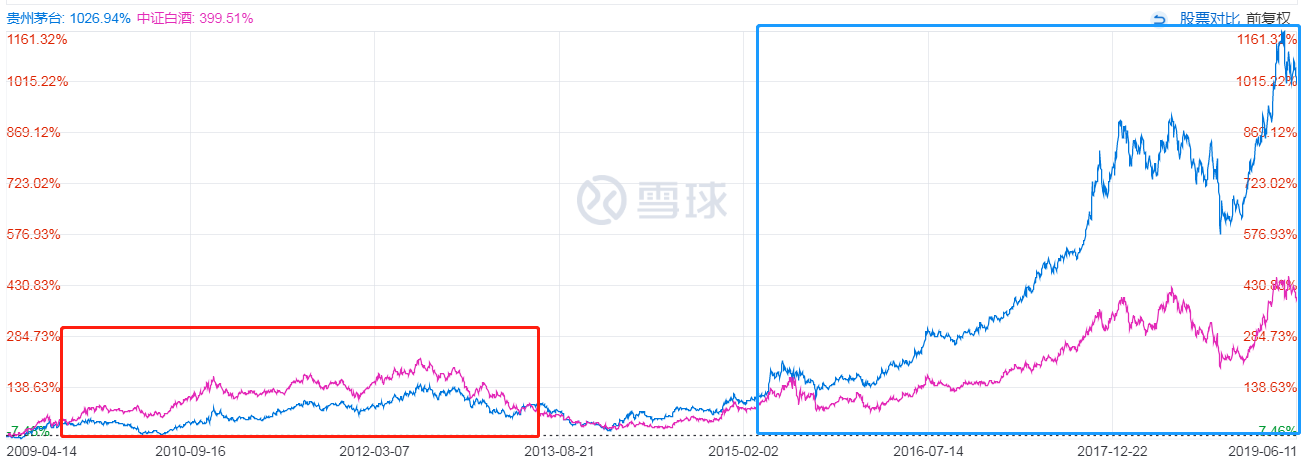

龙头对比1贵州茅台↓

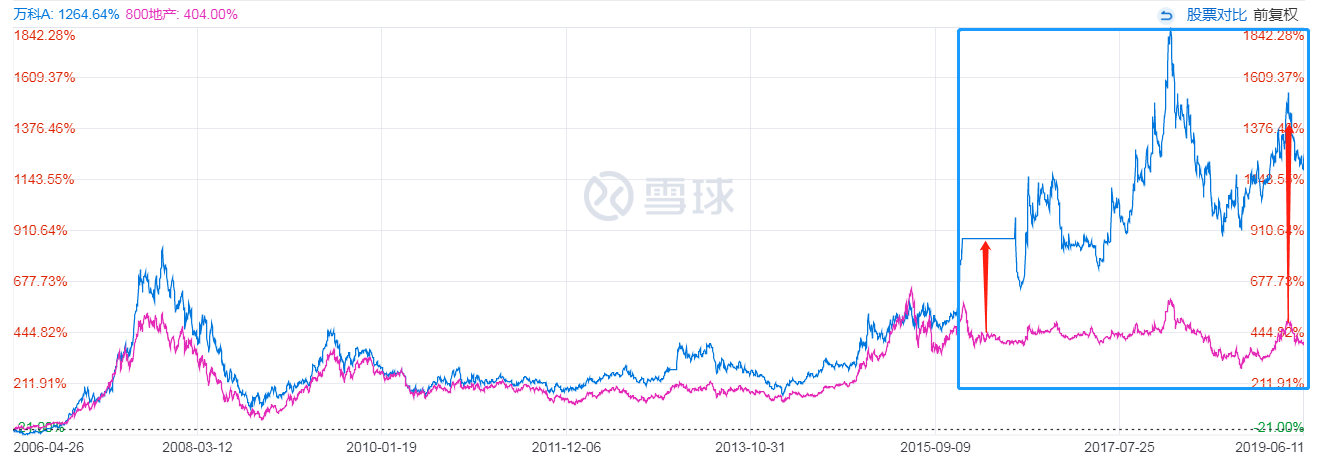

龙头对比2万科A↓

龙头对比4工商银行↓

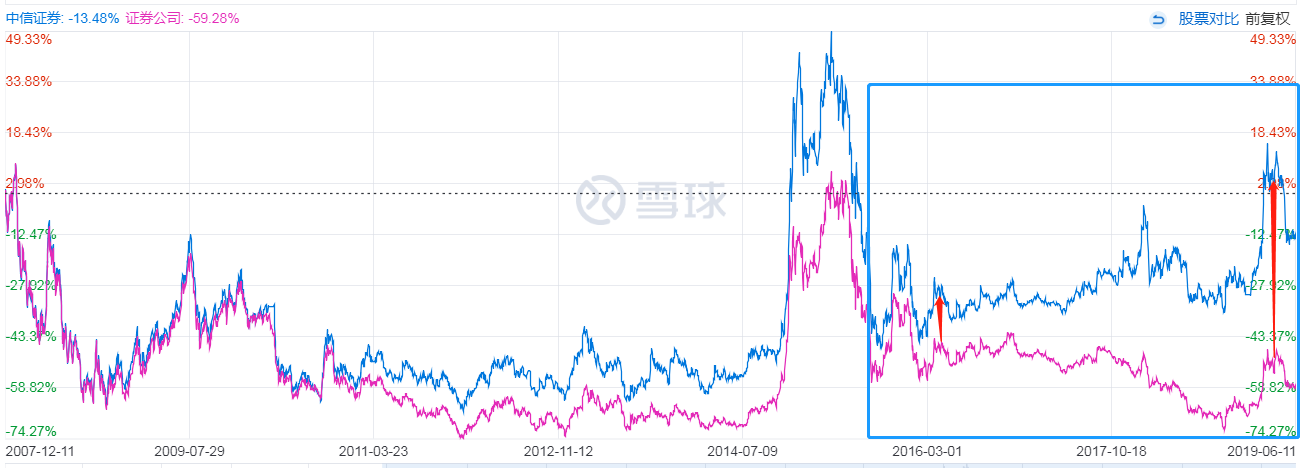

龙头对比5中信证券↓

龙头对比6中国石油↓

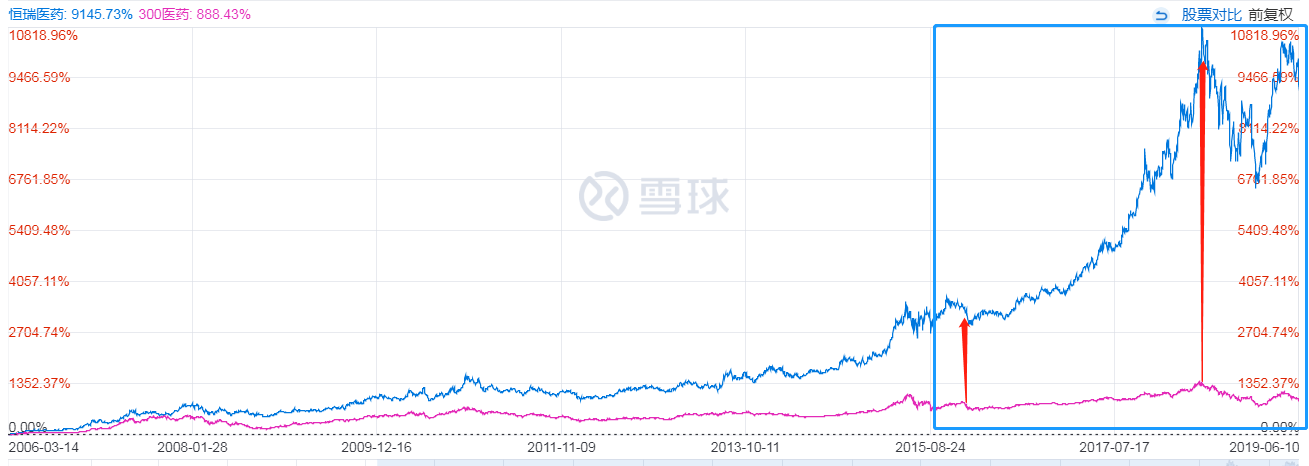

龙头对比7恒瑞医药↓

其实我还对比了很多行业和股票,背后工作量非常大,限于篇幅就不全列出来了,大概说下:2016年以来各行业的前几名龙头基本上都与本行业指数显著拉开了差距。

因此,凡是那些超配龙头的smart beta指数,也都与对应指数拉开了差距。

恒生A股行业龙头VS恒生A股100强指数↓

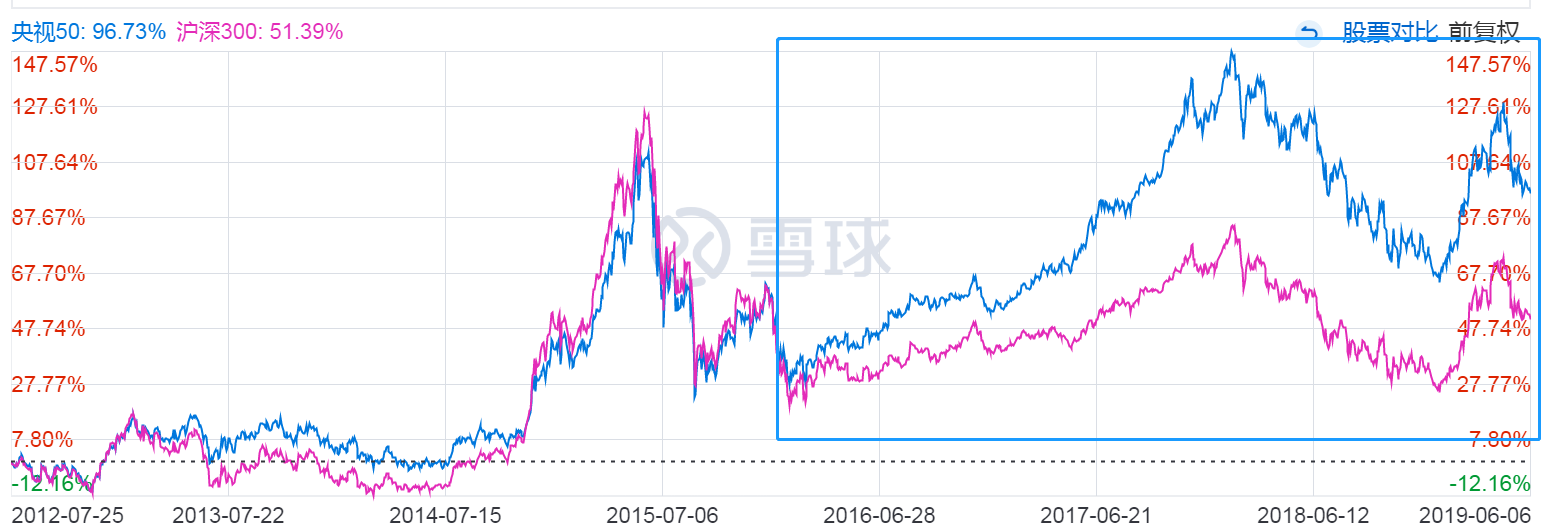

央视50 VS 沪深300↓

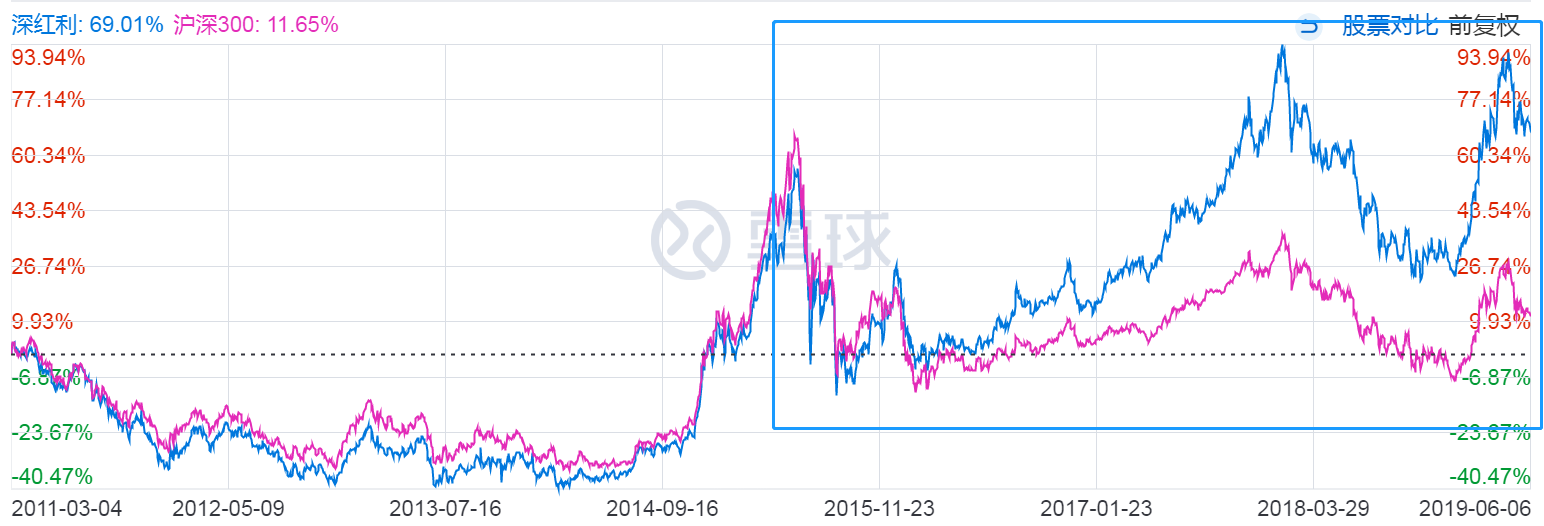

深红利VS沪深300↓

300价值 VS沪深300↓

可以说,2016年以来,白马股、龙头股、大盘股的普遍表现更好。

究其原因,主要有以下几方面:

1、供给侧结构改革。近年来产业结构加速转型,使得行业集中度提升。这其中,尤其是白酒、乳制品、医药流通、家电、水泥、地产、钢铁、互联网等行业的集中度提升最为明显。

2、外资入场提升龙头估值。近年来,MSCI和富时指数纳入A股,外资持续入场,由于他们偏爱白马龙头股,使得龙头白马股的估值比原来提高了不少。14年左右大蓝筹的pe平均只有6-7倍,偏低估。目前估值已经回到了10倍左右。

3、弱势期间机构报团取暖。2015年以来的去杠杆,使得大部分散户离场,中小盘股由于缺乏资金支持,跌跌不休,机构投资者抱团于大盘股,强化了龙头股效应。

4、市场风格切换。A股一般2-3年就会切换一次风格,2013-2015是小盘成长风格,2016-2017则切换到大盘价值风格。

第三部分 指数横向对比

恒生A股龙头指数,从smart beta 的性质来说,是偏向质量(高ROE)策略的。类似的指数还有红利低波、深证100、深基本面60、央视50、标普质量、东方红竞争力等。

按照数量看,也是属于一个50指数,常见的50指数还有上证50、50AH、基本面50、央视50。其中,恒生A股龙头指数的行业结构和持股最像央视50,而且构建规则比央视50更透明。

收益对比:

如果从2016年白马行情开启至今(2019.7.2),恒生A股龙头指数在所有50指数中收益排名第一(60%)↓

在所有质量类(高ROE)策略中也排名第一↓

从基金成立日(2012.8)至今,与央视50持平,跑输基本面50↓

从基金成立日(2012.8)至今,跑输深基本面60和深红利(这两个消费占比更高)↓

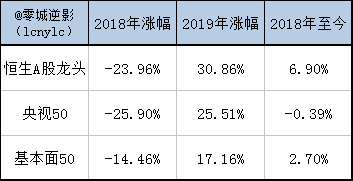

2018年以来↓

合影↓

综上,恒生A股龙头指数是2016年以来的白马龙头行情中表现最好的50指数和质量策略指数。

可惜汇丰晋信恒生龙头指数基金却是所有50指数基金里份额最少的,7年了,才2亿多的规模。可能是大家对这个指数了解的不够吧。

第四部分 当前(2019.7.2)的投资价值和风险

这部分内容是我(@零城逆影)的个人分析,未必准确,仅供参考。

投资价值:

1、头部集中趋势还会持续。龙头崛起是经济发展的结果,随着中国人口、城镇化、互联网等发展濒临边界,各行各业的扩容空间也接近边界。行业中的龙头企业就会逐渐把主要精力放在加大对市场占有率的侵蚀,不断提高产品质量和服务水平。另外一方面,供给侧结构改革又淘汰了部分小企业,也为龙头扩展让出了空间,技术垄断、渠道成本、环保等因素使得新企业更难进入行业。

这一趋势并不会一两年就结束,相信还会持续很长时间。而且政府对这种头部集中的现象也不太限制,甚至是比较鼓励的,希望中国有更多的企业走向世界。在进入国际市场的这部分龙头企业中,相信还有一些能给我们带来更多惊喜。

2、当前的估值依旧处于合理区间。

虽然经过2年多的上涨,目前大部分龙头白马股的估值依旧处于合理区间。

查不到恒生A股龙头的估值,用相似的央视50作参考↓

目前这个指数的市盈率是13.26倍,股息率2.86,ROE约是14%

3、大量资金会长期坚守龙头企业。未来,外资仍将持续流入A股,还有保险、社保等资金也会大概率买入这些龙头白马,将会使得龙头白马股的波动率更小。

综合来说,恒生A股龙头指数长期持有的话,收益可期,风险不大。

从短期来看,风险点主要有:

1、市场风格可能面临切换。A股一般2-3年就会切换一次风格,2018年市场风格不太明显,不过今年在5G的带领下,已经有较明显的成长风格了,新能源、高端制造等可能有将迎来机会。中证500也已经止跌,具有一定的配置价值。此外,外资也不一定只买蓝筹,今年创业板也纳入了msci,未来会有更多中小盘股纳入,外资可能也会买成长股。如果你也看好成长风格,可以考虑增加成长的配置。如交银系、朱少醒、周蔚文、周应波、丘栋荣,标普红利、500低波、浙商转型成长指数等。

2、受到外国市场影响加大。根据其他国家市场纳入msci等指数的经验来看,随着外资占比提升,与海外市场的相关性也会增强,目前,美股整体略高估,世界经济格局复杂多变,一旦外围市场下行,A股(尤其是外资占比高的蓝筹股)也可能会受到压制。

4、消费板块估值偏高。2016年以来,消费一枝独秀,在所有行业中领涨,恒生A股龙头指数保护约36%的消费股权重,如果消费板块的估值回归,恒生A股龙头指数肯定也会受到影响。如果你看好龙头又担心消费下跌,也可以考虑消费占比略低(11%)的基本面50指数和上证50AH。

5、并非所有龙头股都在变强。2016年白马行情中,所有龙头股都在上涨,可事实上并非所有行业都在向头部集中,很多行业的格局短短3年也未必有很大变化,如果你也担心这一点。可以让优秀的基金经理来筛选到底哪些龙头估值合理、强者恒强。可以关注偏向龙头白马风格的基金经理:东方红系列、睿远系列、刘彦春、陈一峰等。

相关话题:#指数基金#