“想从股票上赚钱,先要学会输。”

《繁花》里的这句台词,成了A股股民在2024年开年的自我安慰。

自2021年2月10日见顶后,偏股混合基金指数就进入漫长的下跌…而2024开年的惨淡开局,更是让投资者纷纷破防。

对大多数人而言,如果说在之前下跌的两年间心态还可以勉强支撑,又熬了一年却发现距离“回本”仍然遥遥无期,难免会陷入极度悲观,甚至失去信心。

但资深玩家爷叔还有一句话,这个市场有时候“不是比谁赚钱多,而是比谁活得长。”

越是感觉“前路迷茫”的时候,越是应该用理智分析,回归投资的底层逻辑。当前A股处于什么位置?如何在底部苟住?

1、当前A股处于什么位置?

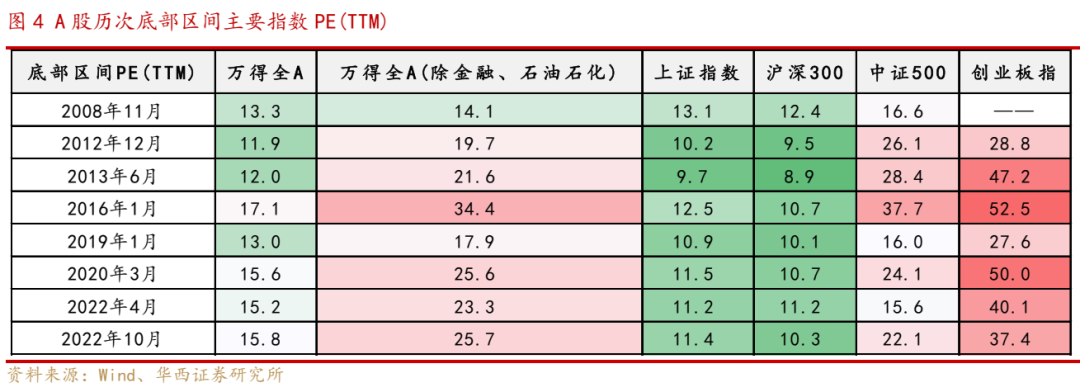

极端的悲观预期时常会催生极端的价格,当前的A股已有多个指标触及历史极值,来到明显的底部区域。

“极端”的估值

经历了近三年的低迷之后,A股真的不贵了。主流宽基指数的估值已经悉数回落至“便宜”的水平,与A股历次底部区间相接近。

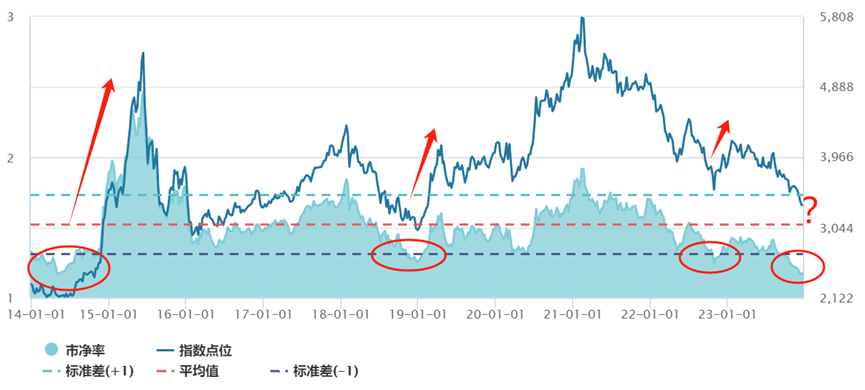

均值回归是投资中的基本常识,在低谷来临的时候,往往意味着长期机会的出现。以沪深300指数为例,目前市净率仅为1.17倍,而近十年的平均值是1.52倍,均值向下一个标准差则是1.31倍(下图深蓝色虚线)。

沪深300指数近10年市净率

(来源:Wind,截止2023-12-22)

以史为鉴,每一次市净率向下击穿1.31倍,都对应着一个大周期的相对底部,如果可以克服对熊市的恐惧,以逆向思维在此阶段买入并长期持有,往往可以收获颇丰。

事实上,本轮熊市的主因之一是由于风险偏好剧烈下降带来的估值收缩,这一过程已经持续了近三年,追平了A股在2016-2018创下的最长连续估值收缩时间。在估值收缩的弹簧已经被压缩到极致之后,未来的估值扩张行情理应成为当下的期待。

“极端”的股债性价比

从衡量股债投资相对性价比的风险溢价来看:

上证指数的风险溢价已经回升至2010 年以来83.4%的历史高位;

沪深300、中证500指数分别达到2010年以来91.8%、93.6%的极高水平;

创业板指的风险溢价水平更是一度突破历史新高。

回顾近十年历史,类似的“较高配置性价比”区域可以追溯到2012年12月、2016年1月、2019年初、2020年3月底、2022年10月。以2012年、2016年以及2019年为例,历史上A股从底部反转后的上涨平均可持续2-3年,期间沪深300最大涨幅56%-166%。印证了那句——机会是跌出来的,市场往往在最悲观的时刻酝酿转机。

(来源:Wind,海通证券研究所,指数过往涨跌幅预不预示未来表现,不代表投资建议。)

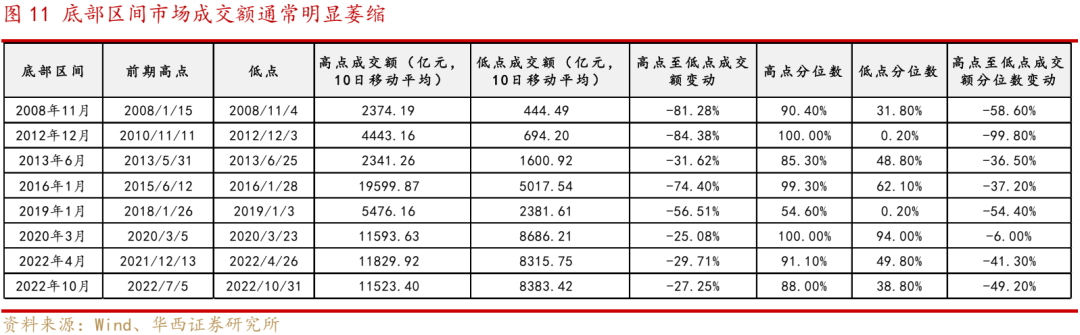

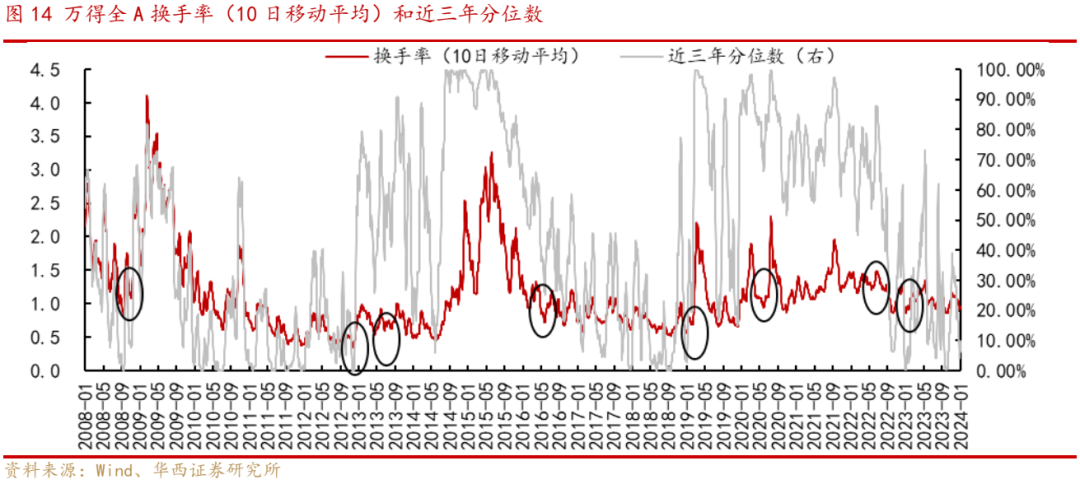

“极端”的量能

近期市场交投清淡,两市日成交数次触及7000亿左右的冰点。复盘历史,历次底部区间,市场成交额通常较前期高点萎缩25%以上,近三年分位数通常较前期高点萎缩30%以上。2008年、2012年和2016年底部成交额回落幅度均超过70%,2012年和2019年底部成交额分位数几乎位于三年最低。

当前来看,2023年12月A股成交额(MA10)最低回落至7000亿元,较前期高点萎缩39%;成交额三年分位数为4%,较前期高点回落82%,与历次底部特征较符合。复盘历次成交额缩量“近腰斩”时刻,市场后续企稳反弹概率较大,胜率、赔率均较为理想,因而有一句话说:缩量期、布局期。

“极端”的交易情绪

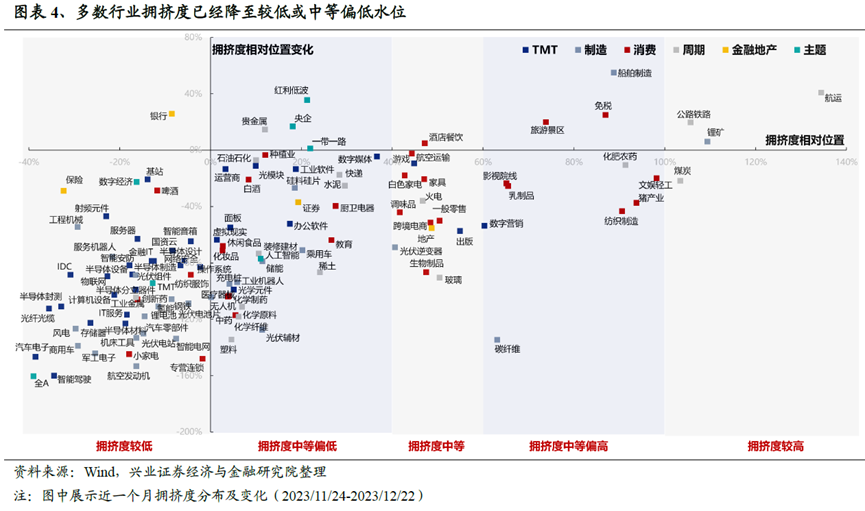

从交易拥挤度来看,多数行业的交易情绪已经降至历史较低水平,即拥挤度处于较低或中等偏低水平。尤其是以新能源、半导体、汽车为代表的大盘成长方向,拥挤度已经回落至历史极值,表明相应的悲观情绪可能已经充分发酵。(来源:兴业证券)

从换手率来看,历次底部区间市场换手率分位数降幅通常较前期高点有明显回落。当前来看,2023年12月底A股换手率(MA10)回落至0.9%,位于近三年4%分位,分位数较前期高点回落43%,与历次底部特征较符合。

下跌的过程也是风险释放的过程,从理论上来说,当跌幅达到了一定的量级、成交拥挤度重回冷清,说明市场筹码已经有所出清,乐观的人再一进场买入,反弹也就不远了。

同时海通证券复盘2005年以来开年下跌的行情发现,开年下跌和全年行情关系不大,关键在于股市所处的位置和当时的政策环境,估值低位且政策氛围偏暖时,开年下跌后全年行情依旧可期。(来源:海通证券)

考虑到以市盈率、股债性价比等指标来衡量,A股估值已处于历史较低水平,从政治局会议定调、到近期PSL落地,政策仍在不断加码;市场向上的机会理应大于向下的风险。

2、投资者应该做好哪些准备?如何操作?

极端的悲观预期时常会催生极端的价格,当前的A股已有多个指标触及历史极值,来到明显的底部区域。

第一,知道我们当下“身在何方”,屏蔽噪音干扰。

往深处剖析,虽然新周期是否已在当下到来难以精准预判,但可以确定的是,当前外部环境看似有风险,但极端的市场表现说明经济、政策、市场情绪三重预期均处谷底,一方面,低位下杀风险有限;另一方面,市场已经过度定价了这些悲观预期,无论在经济还是政策方面才更有出现预期差的可能性。

我们习惯了对于市场趋势“线性外推”,在乐观的时候更乐观,在悲观的时候更悲观,这是人性使然。但万事万物都逃不开“周期”二字,股市也会呈现出明显的牛熊周期轮回,总是潮起又潮落,尽管潮起多高、潮落多深较难预判、次次不同。市场先生自有它长期运行的法则,涨多了会跌、跌到位了也必然会涨,这是颠扑不破的规律。

我们可以清晰地认识到我们现在正处“寒冬”,尽管不知道哪天最冷,但冬天过去了,春天一定会到来。当下不少资产已经连续下跌了三年,成为低价的筹码,接下来再“熊”一年的概率似乎远低于走牛的可能性。

第二,重新审视持仓与投资,重视稳健类资产配置。

即便当下已经处于底部,但底部不是一个点,而是一个区间。我们要有更理性的心理准备,战略上做好布局,心理上做好防线,忽略干扰因素,好好工作、经营生活,对市场保持信心。

对于正在经历浮亏的投资者,如果在这个位置贸然清仓,或许很难成为最优解。尤其是等得起的“闲钱”、“长钱”,不妨边走边看。因为真正决定是否应该买入/卖出的,是资产目前的价格是否合理。在大级别的底部区间选择放弃,很有可能是已经熬了一整夜,却倒在拂晓前,错过黎明时分的日出。

如果当前的市场波动已经严重影响到我们的心态,也可以适当降低权益类基金的比例,买入固收+或者纯债型基金,毕竟我们投资的本质也是为了更好的生活,不应本末倒置。

当然,转换也不是立即全部转成另一只基金,可能买入的面临回调,卖出的正好反弹,容易“两头挨打”,可以先逢高转换一部分,再徐徐图之。

第三,建立适当的心理预期与心理防线,不要“盲动”。

对于想要加仓抄底的投资者,当下的位置的确属于“模糊的正确”,但不能一把梭哈、操之过急,避免“抄底到半山腰”影响心态,就连股神巴菲特也自认不能买到绝对的低点。可以采取分批买入或者定投的方法来布局,降低抄底错误的风险,也为未来的行情积累筹码。

此外,谨慎使用杠杆抄底。底部区间的波动时常会放大,而一旦启用了不合理的融资与杠杆,复杂的心态和情绪变化极易影响操作,反而更容易放大伤害、造成真正的风险,也就是“本金的永久性损失”,使得自身陷入了“赌徒”的困境。

股市牛熊周期周而复始,看似“这次不一样”,其实“每次都一样”。对比历史上底部特征,多个指标显示,当前即便不是最底部,也与最底部相距不远。不要在顶峰时慕名而来,也不要在低谷时转身而去,保持在场,以时间换空间,或许才是投资中最朴素的方法。

世间繁花终将落去,低到尘埃里又会开出新的花,周期的齿轮转动永不停歇。我看到那些岁月如何奔驰,挨过了冬季,便迎来了春天。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。