基金组合十二月份再平衡思路

一表说

理念:信奉价值,坚持稳健均衡长期投资,注重风险控制,追求可持续的长期收益。

聚焦:努力挖掘优秀基金经理,专注基金组合配置。

2021年12月2日

一、组合运行回顾

“一表说均衡致远模拟基金组合”自去年9月底成立至今年初期,坚持均衡配置控制仓位的防御策略,较好地规避年初的回撤风险。年初大盘调整企稳之后,从四月份开始积极寻找结构性机会,多次根据市况对组合仓位及结构再平衡管理。

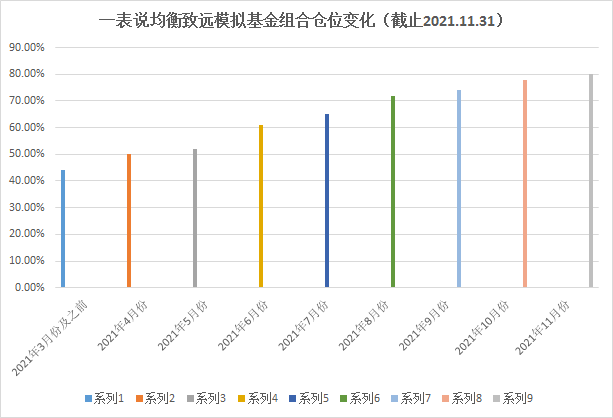

核心板块总体上维持均衡策略,四月份提高中庚价值灵持仓比重;7月底将南方君选调入绝对收益子板块并调整该子板块的持仓比例;八月底再平衡对核心板块进行较大调整,分别调出弘德致远、交银新生活力、富国美丽中国、嘉实价值优势和兴全商业模式,调入交银优势行业、工银信息产业、富国睿泽、中泰玉衡和中信建投轮换。

卫星板块积极寻求结构性机会,

4月底开始配置博道中证500增强C并在5月底增仓,6月底开始配置富国军工主题C并在7月份加仓,7月底开始配置华宝券商ETF联接C等。10月底再平衡将博道中证500增强C转换成工银优质成长(4%)及加仓华宝券商(2%)和富国军工主题C(2%)。本期再平衡没有做任何主动调仓。

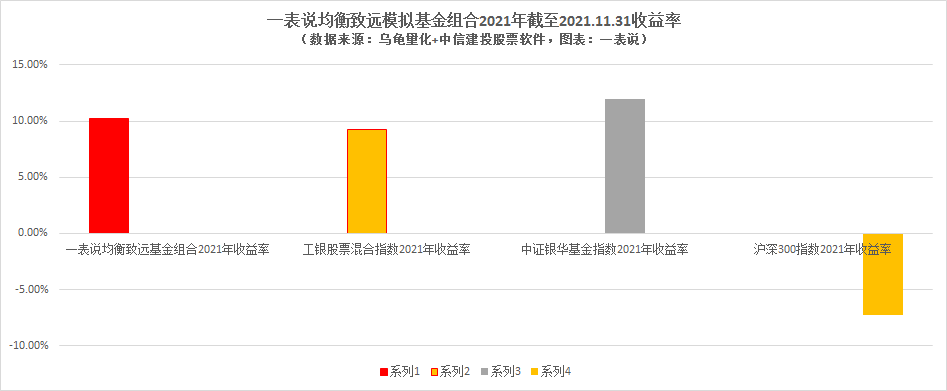

模拟组合运行至今比较平稳,并取得了预期的正收益。虽然今年收益达不到优秀,还是跑赢沪深300及工银股混指数、FOF基金指数、股票型、偏股型和混合型基金指数,略微跑输中证银华基金指数及主动股票基金指数,而且波动回撤较低。

图一:一表说均衡致远模拟基金组合仓位变化(截止2021.11.31)

图二:一表说均衡致远模拟基金组合收益曲线(2020.9.24-2021.11.31)

图二:一表说均衡致远模拟基金组合收益曲线(2020.9.24-2021.11.31)

图三:一表说均衡致远模拟基金组合2021年截至2021.11.31收益率

二、基金组合再平衡管理策略及依据

“一表说均衡致远模拟基金组合”采用核心均衡+卫星增强策略,其中核心板块是为了获取稳健收益而均衡配置A股不同风格的优秀全市场基金,卫星板块主要是为了提高进攻性增厚收益或者加强防御性降低回撤而配置行业主题基金。用“守正出奇”这个词来解释核心均衡+卫星增强的关系,核心均衡是“正”,是基金组合稳健收益的底仓,是保持耐心定力的压舱石,要守住,卫星增强为“奇”,要善于不断发现并捕捉。“正”乃根本,“奇”为添彩。如果用胜率和赔率来解释核心均衡和卫星增强的关系,核心注重胜率,卫星则是看重赔率。

始终坚持以基本面为依据,将估值作为安全边际的主要参照指标,同时结合市场趋势及年化收益率偏离等指标,对基金组合进行再平衡管理。

面对当前快速轮换的震荡市,最好的办法依然是以不变应对万变,同时随机应变。以不变应万变用于核心配置,即保持核心底仓的相对动态均衡,耐心加静心,以静制动。而随机应变则是指卫星配置,即根据市场趋势积极捕捉大概率的结构性机会。有能力做短波段的高手,可以快进快出捕捉一些趋势向上的主题板块基金的波动机会,而对于大部分普通基金投资者比如一表说来说,更好的办法是选择一些基本面向好或者可能很快拐点向好,估值还在低位或者偏低的主题行业基金慢慢布局,耐心持有等待估值修复。

认清大势但不从众,优选基金但不追星,逆向而不逆势。一表说将一如既往保持独立思维,坚持自己的投资理念和投资风格。

下面附表为三大市场部分指数的当前估值及历史估值分位。估值只能作为安全边际的参考,不能简单地以低估值作为投资的依据,以免掉入低估值陷阱,也不能光想着未来的成长而忽略当前估值的安全性。比如近期有些行业因为涨价有可能已经触及行业景气高点面临下行拐点,股价已经涨了很多,而估值反而越来越低,这时候如果简单地因为估值低而买入,很可能买在高点。反过来,有的已经涨了很多的行业,估值也在高位,但普遍认为未来的高景气长赛道可以消化高高在上的高估值。未来是不可测的,如果未来不美好,面临的将是悬崖而不是画饼。普遍认为新能源是未来最确定的长坡行业,这一点没错,大方向确定不等于永远确定,不等于所有细分行业都确定,更不等于所有公司标的都确定,也许有些细分行业的路线还在途中摸索,说不定现在十分靓丽的标的哪一天因为路线不对或者新的更好的路线出现而突然崩了!有些行业尽管估值不低,但已经大幅度调整了一段时间,如果预期的拐点没有到了,即使继续调整空间也许不大,但时间多长无法预测,就看自己的忍耐力了。不以低估值做为简单的投资依据,不等于投资过程中可以不看估值。价值投资的价值源自“真价值”,成长投资的动力来自“真成长”。价值也罢,成长也罢,都离不开物有所值!买东西也好,做投资也好,性价比总是要讲的!

年化收益率偏离指标本质上类似于估值,也是一种安全边际参考指标,还在探索当中,等摸索出一定经验后再同广大基友交流。不同的是,估值比较适合于大盘和行业指数,而年化收益率偏离可以具体深入于基金组合和个基。

表一:三大市场部分指数当前估值及历史估值分位

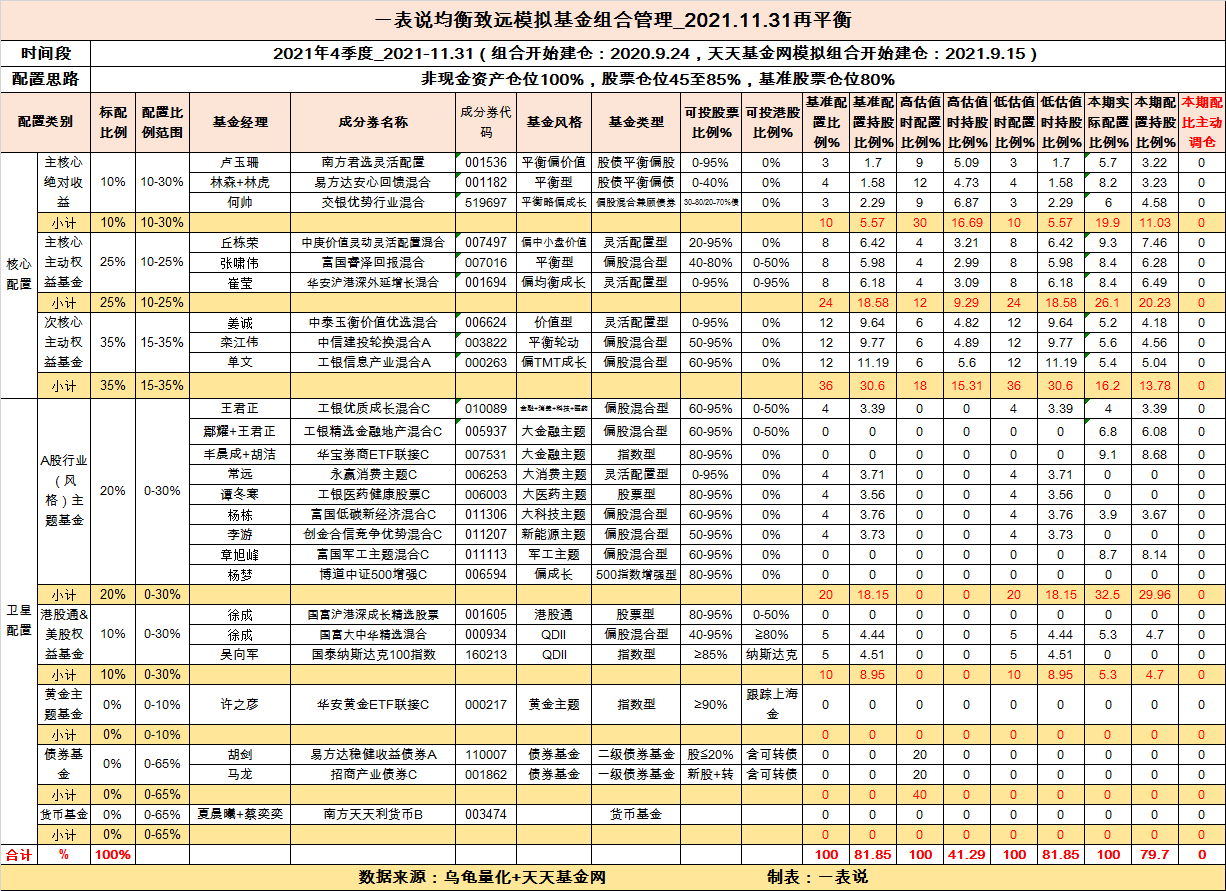

三、“一表说均衡致远模拟基金组合” 12月份再平衡

坚持认为震荡市结构市将成为常态,不同阶段少数板块的结构性机会或者结构性风险会不断轮换出现,齐跌共涨的大牛大熊市将不会再现,宽指数长期看将是一种震荡慢牛走势。长期震荡慢牛,中间难免会夹带短期或者中期的箱体震荡或者震荡向下阶段走势。

十二月份继续维持“震荡市结构市”观点,向上向下都有可能,单边大幅上扬或者大幅下跌概率不大,依然是风险与机会并存。“一表说均衡致远模拟基金组合”的策略依然是不贪婪也不恐惧 ,不追高也不恐低,核心板块继续保持均衡配置,卫星板块继续努力寻找部分行业主题方面的投资机会,总体持股仓位维持稳定中性偏高。

尽管变异毒株Omicron给新冠疫情可能带来的不确定性对A股的影响小于对境外市场的影响,也相信我国应对疫情的能力,但变异毒株Omicron的出现对于全球的防疫及经济还是有很多不确定性。疫情的反复,是否会延缓供应链通胀回落进程?是否会对大消费尤其是前期受疫情影响比较大的细分板块的复苏进程有负面延缓影响?对大医药板块的短期影响又将如何?会否刺激疫苗板块甚至整个大医药板块反弹(截止成文时还没有)?有一点是肯定的,疫情反复对大医药尤其是自主研发创新药以及健康生活方式的长期利好将是深远的,试想一下:如果我们至今没有自己的疫苗,新冠以后我们的国家会处于怎样的被动状态?

核心配置板块:基本原则还是均衡,本期再平衡不做调整。

1)主核心绝对收益基金:

交银优势行业混合:历史表现优良、今年表现优秀,继续持有。

易方达安心回馈:历史表现优秀、今年表现优秀,继续持有。

南方君选灵活配置:历史表现优良、今年优秀,暂持有,计划年底替换成同一基金经理管理但有股债仓位比例约束的南方核心竞争力混合。

2)主核心主动权益基金:

中庚价值灵动:历史表现优良、今年表现优秀,偏好低估值中小盘,自带仓位调节功能,继续持有。计划年底部分转入不惧冷门、不追热点,逆向布置、静待价值回归,低频择时调整仓位,注重控制波动回撤追求长期收益的价值型基金经理林英睿管理的广发价值领先混合,取得更好的均衡。调整后广发价值领先调入主核心权益权益板块,中庚价值轮动调入次核心主动权益板块。

富国睿泽回报:非常稳健的平衡型基金,历史表现优秀、今年表现优秀,继续持有。

华安沪港深外延增长:非常优秀的均衡成长风格基金,历史表现优秀、今年表现优秀,继续持有。

3)次核心主动权益基金:

中泰玉衡价值优选:偏深度价值风格且带有仓位调节功能,历史表现优秀、今年表现优秀,继续持有。计划部分转入广发价值领先混合,取得更好的均衡。

中信建投轮换:平衡风格擅长轮动同时注重回撤控制,比较适合震荡市。历史表现优良、今年表现优秀,继续持有。

工银信息产业混合:偏成长风格擅长TMT,历史表现优秀、今年表现良好,继续持有。

4)卫星板块基金:继续在大金融、大消费、大医药、大科技(含军工及国家安全)、高端装备智造、新能源、港股等板块中寻找结构性机会。本期再平衡不做调整,卫星板块整体配置比例暂时高于标配,后面择机回归。

A) 均衡配置大金融+大消费+大医药+大科技优质赛道的全市场配置基金

上期再平衡调入的工银优质成长C长期动态均衡配置于大金融+大消费+大医药+大科技优质赛道,近一个月表现良好,暂持有。原先的想法是配置一只长期专注于大金融+大消费+大医药+大科技优质赛道的全市场配置基金作为优质赛道卫星配置的底仓,现在觉得还是去掉而专注于自己配置优质赛道行业主题基金。计划年底将这一配置从卫星板块中去除,“一表说均衡致远基金组合_实盘组合”已经将其部分更换成别的基金。

B) 大金融板块

这是一个备受冷落了很长时间的板块,大金融(中证金融指数)自2016年以来一直运行于一个大箱体当中,当前指数继续位于箱体下沿,整体估值处于近5年相对低位。券商板块基本面向好,三季度基金持仓回升、净利润增速也不错,四季度业绩保持良好态势确定性较大;银行板块虽然三季度基金持仓继续下降,但业绩并不差,资产质量继续平稳整固,国内经济稳健增长是银行基本面的稳定器,是个很好的防御板块。

工银精选金融地产:今年表现不佳,对组合收益拖累较大。基金持仓主要是沪深港三地市场上市的银行、券商和房地产优秀公司,相信后面有向上修复机会,继续持有。

华宝券商ETF联接C:继续持有等待券商板块向上修复。

C)大消费板块

目前中证消费估值还在近5年高位,全指可选、中证白酒、中证食品饮料估值还在近5年中位线上方。大消费板块消化估值正在步入下半场,但还未结束,静态估值吸引力不大,动态估值也有不确定性。受新冠变异毒株Omicron给新冠疫情带来的不确定性影响,消费板块自9月底以来的反弹会不会夭折掉头向下震荡(截止成文时还没有)?一方面消化估值需要时间和空间,另一方面新的机会来临需要基本面拐点(最近部分消费品种的涨价以及上游原材料涨价预期回落,后面消费板块盈利是否会好转?),更需要重聚人气,这三个方面还都需要耐心等待。大消费含括范围广泛,不光是食品饮料,还有很多很多细分板块。如果疫情不再恶化并逐步得到控制好转,前面受到疫情影响较大的一些消费板块比如餐饮旅游、交通出行、文体娱乐以及其他新兴消费等板块,是否会因为拐点出现而行情来临?但突发的变异毒株Omicron给新冠疫情可能带来的不确定性对消费板块的复苏又将影响几何? “一表说均衡致远基金组合_实盘组合”已经试探性少量配置永赢消费主题C(卫星板块大消费基准配置成分基金),先持有观察并耐心等待择低加仓机会。

D)大医药板块

目前中证医药、中证医疗和中证生物科技三个指数的估值已经进入近5年的偏低或者低位区域,静态估值逐步进入配置区域。大医药板块消化估值已经进入下半场,但还未结束。消化估值时间还不够,而且这种消化估值的过程将是震荡式的。一方面消化估值需要时间,另一方面尽管大医药是一个长期景气度较高的板块,但消除对集采的担心重聚人气也需要时间,这两个方面还都需要耐心等待。

“一表说均衡致远基金组合_实盘组合”已经试探性少量配置工银医药健康股票C(卫星板块大医药基准配置成分基金),先持有观察并耐心等待择低加仓机会。

E)大科技板块

大科技板块总体估值不低,但依然不乏结构性机会。信息、互联网、通讯、传媒等指数处于近五年估值相对低位,TMT、半导体、电子、计算机、人工智能、智能制造等指数也回到中位数上下或者偏低区域,大科技板块中部分细分板块比如TMT、软件、信息、互联网、网络游戏、计算机、通讯设备、人工智能、半导体、电子元器件、消费电子等似乎有底部企稳走强或者重拾升势的迹象,他们当中的某些细分板块是否会有持续性的机会?

二、三季度基金持仓不断提高,基本面向好并持续性确定的军工板块,目前趋势向好,估值也还在合理范围里头,近期指数已经创出近五年新高,目前人气也较旺,后面有多大期待?

富国低碳新经济混合C(卫星板块大科技基准配置成分基金):长期表现优秀、今年表现优秀,继续持有。

富国军工混合C:军工板块行情尚未结束,相对估值合理,继续持有并高度关注后面走势-是继续稳健震荡向上还是放量急攻?

F) 高端装备智造及新能源板块

新能源板块长期看无疑是最有希望最有投资价值的方向之一,也是很多基金经理普遍看好或者长期看好的长赛道。但新能源板块估值已经处于高位并且这种估值新高是最近才创出的,后面不排除会继续不断创新高。当高度一致看好但估值已经处于高位时,是机会还是风险?“宁指数”会不会重复“茅指数”的故事?

华夏兴和混合(卫星板块高端装备智造基准配置成分基金):“一表说均衡致远基金组合_实盘组合”已经最低底仓配置,目的一是遵循基准,更是保持跟踪敏感度。该基金特点是装备制造行业轮动并高度集中,去年二季度至今年一季度高度集中配置电力设备,今年二季度至今高度集中配置于航空制造业。用基金经理李彦的话来说:“我的投资框架是基于政治经济学的跨周期行业比较,聚焦在新能源、高端制造和消费大行业,阶段性的选择确定性最强,空间最大的行业重仓配置,力争在不同的阶段,也就是年度的时间,找出全市场基本面最强劲的产业来进行投资”

农银研究精选混合(卫星板块科技偏新能源基准配置成分基金):新能源板块耐心等待相对低估值机会。“一表说均衡致远基金组合_实盘组合”已经最低底仓配置,目的一是遵循基准,更是保持跟踪敏感度。

G) 量化指数基金,考虑到将来A股市场震荡走势将成为常态,卫星板块基准成分调入量化指数基金。

鹏扬元合量化大盘C(卫星板块量化指数基金基准配置成分基金):“一表说均衡致远基金组合_实盘组合”已经最低底仓配置,目的一是遵循基准,更是保持跟踪敏感度。该基金是一只偏大盘股的量化基金,用基金经理施红俊的话来说:“产品的量化手段分为3个层次,首先是整体的选股模型,运用多因子模型筛选能够带来超越基准指数的股票,构建长期胜率较高的投资组合;其次是行业轮动模型,元合主要运用基本面量化的方法,对行业景气度、性价比进行持续跟踪观察和配置,力争获取较高的收益;再者是风险控制模型,组合投资风险包含系统风险、行业风险、风格风险和个股风险等,仓位会根据TAA模型在合同范围内有限调节,行业、风格会避免在单一因子上暴露过多。”

H) 港股通&美股权益基金

港股今年走势不好,恒生指数、恒生科技指数和港股通指数二月份创出新高后一路下跌回调,配置的港股通基金对组合收益有所拖累。目前恒生指数已经进入近十年中位线偏低位置,恒生指数及恒生科技指数已经调整到较低位置甚至已经破净。如果说当初是因为对港股的过于乐观及理解不足而配置,此时确实毫无无理由也不应该放弃,相信港股后面的修复机会。港股不同于沪深A股市场,在流动性、基金来源、投资理念以及投资标的等很多方面都有别,对港股的认识还有待积累提高。由于美股市场的政治因素,很多在美股市场上市的中国优秀的高科技公司会主动或者被动地陆续转去港股或者在港股二次上市。港股有一些国内A股市场没有的消费类资产,或者互联网企业或者一些其他商业模式的这种投资机会。这些无疑会增加港股的投资机会并成为A股的重要补充,看好港股对组合多元化的配置价值。

国富大中华精选混合(卫星板块港股通&中概股基准配置成分基金):主要投资于大中华地区证券市场和在其他证券市场发行的“大中华企业”的资产、港股占比更高,长期表现优秀、今年表现良好,继续持有。

美股权益权益:美股估值处于高位,耐心等待机会。

国泰纳斯达克100指数(卫星板块美股基金基准配置成分基金):耐心等待相对低估值机会,“一表说均衡致远基金组合_实盘组合”已经最低底仓配置,目的一是遵循基准,更是保持跟踪敏感度。

I) 黄金主题基金:继续跟踪暂不配置。

J)债券基金:继续跟踪关注债券基金的配置机会。

表二:“一表说均衡致远模拟基金组合”12月份组合配置

四、“一表说均衡致远基金组合”后期打算

基金组合是个人对基金投资的一种学习探索,已经着手在天天基金网上设立“一表说均衡致远基金组合_基准配置模拟组合(学习探索)”,模拟组合好比一个基准指数,设定后每3-6个月进行一次回归基准再平衡及基准调整再平衡管理,另外一个是对应基准配置适度偏离的“一表说均衡致远基金组合_实盘组合(学习探索)”,实盘组合基本参照基准配置进行组合配置,结合市场机会及风险做适度偏离。实盘组合暂时不公开,试运行一段时间后如果监管许可再考虑是否公开。基金组合探索的最终目的是让自己的投资框架变得更加成熟稳定,基金投资变得更加轻松自如。

一表说的其它几个组合也将采取同样的思路。

(免责声明:收益数据仅供参考,过往业绩和走势风格不预示未来表现。本文及本财富号所提供的数据、基金、基金经理以及提出的看法只为个人投资学习交流用,不构成任何投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。)

中泰证券资管2021年12月06日 09:33”

招财猫财富攻略2021年12月04日 18:53”--当大家都认为是理所当然是,是否会物极必反了?