买股票要看基本面,基本面看的越清楚,持有的就会越有信心,即使遇到大跌,依然相信公司会走出来。

买主动基金其实也差不多,对基金经理的了解越清楚,你就会持有的越坚定。

了解一个人,最好的办法就是把他画下来(描述出来),描述的越清楚,你就越容易了解他。

之前我已经给大家介绍过不少的基金经理,今后我也会不定期的给大家介绍一些我感兴趣的基金经理,欢迎大家持续关注我。

一、杨浩简介

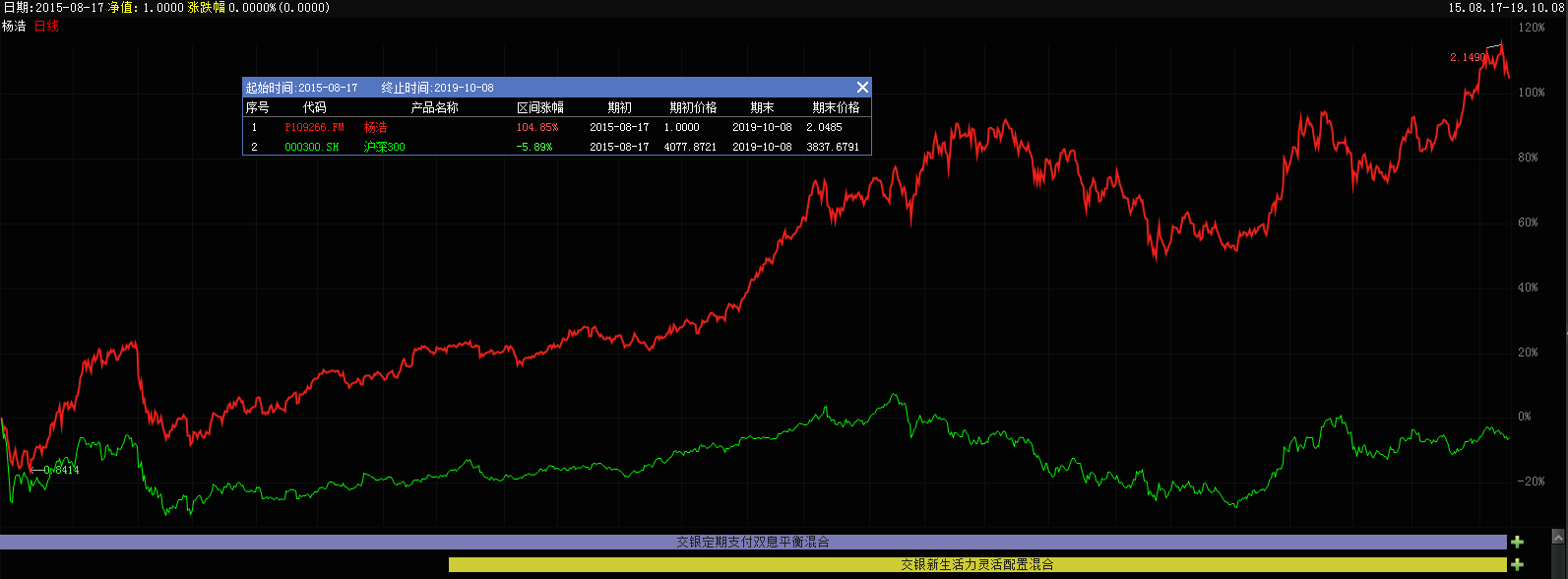

北京邮电大学通信与信息系统专业硕士。2010年加入交银施罗德,担任过通信、传媒、TMT行业分析师。2015年8月15日起担任基金经理,从业以来年化回报率18.93%

投资风格:成长风格、偏向中小盘、偏向科技板块。

有小幅的择时操作,基金持股数量一般30只左右

目前管理两只基金,总规模58.7亿。如果二选一,我比较推荐交银新生活,机构占比52.5%。

能力圈:历史持仓来看,杨浩行业配置主要集中在传媒、电气设备、电子、机械设备、计算机、商业贸易、通信、休闲服务、医药生物,金融、消费和周期行业的配置比例较低。

二、杨浩的投资理念

1、根据公司所处于成长周期不同,采取不同的投资方法

杨浩:“基于公司所处于创新周期不同的点,其实估值体系和决策方式都是完全不的。

对于成长股的投资,我也是将成长股按照Gartner生命周期进行归类。基于所处的生命周期不同,给予的估值和投资方法也会不一样,不应该将不同周期中的公司进行类比。(注:Gartner生命周期将公司分为“技术诞生期”“期望过高期”“泡沫幻灭期”“缓慢爬坡期”“稳步增长期”)

我刚入行的时候,基本上所有TMT都是出于主题投资阶段。过去了这几年,已经有一批产业逐渐成熟起来,也开始兑现了。所以我现在可以更加从容的在不同产业阶段,去找好的投资标的,不像当年入行的时候,只能单纯做主题。

我觉得自己没有看到未来5到10年的能力。所以我自己的投资,会和当今社会的情况和状态匹配。同时我也会不断反思自己的理解和判断,通过新的思考调整我的投资组合。成长股投资不能刻舟求剑,不能脱离时代。”

2、立足于中观和产业周期,选取景气度攀升的行业

杨浩:“我投资的公司,都希望具有时代感。我不是看宏观出身的,还做不到完全自上而下的能力,更多看中观和产业周期。我组合中大部分的公司还是要有节奏。

一个行业景气度转好可能是另一个行业转好的先导指标;”

点评:他说的“时代感”“节奏”,从我的理解来看,其实就是中观的行业景气度,也就是说,杨浩喜欢从景气度上升的行业中选股。

什么是景气度上升呢?比如产品价格上涨、产品供不应求、新产品导入、行业扩张、供给端优化等等。不过杨浩看的会更长远一些,后面我会分析。

3、强调组合均衡配置

杨浩的组合强调均衡和分散,会从平衡收益和回撤的角度,配置一些逆向的行业,(这点和我的组合思路也有点像)这样也有助于缓解规模扩大的影响。

杨浩:“从三个层次去构建组合:第一层次为核心阿尔法,质量型发展模式的范本股票,目标是作为组合底仓长期持有。第二层次的持仓是选择具备自周期、对宏观经济敏感低的行业,但由于这部分企业的商业模型具备数量型发展模式的瑕疵,所以暂定为阶段性投资。第三层次的持仓是针对宏观经济中风险因素的对冲标的,作为组合中的平衡,这部分仅作短期投资。

不少基金考核期限较短,但其实对短期景气度的追逐难以常胜,过度偏离也可能造成较大回撤。我更倾向于采用行业分散的方式限制主题投资比例

大规模基金必须有逆向投资比例,行业景气度并不一定均是顺势维度。有时候我们也会逆景气度买入质优公司。

在操作运用层面,一方面,组合管理遵循顺大逆小和风格分散,其中顺逆更多是在行业景气度的角度配合时差情绪,除保护估值体系外,一定程度上逆向投资有助于大资金管理和回撤;另一方面,逆向投资方面绝对不逆向买入价值观存疑、商业模式逆向的品种,但在低估值保护下可适度买入产业生命周期逆向以及景气度逆向的品种。

完全自下而上不看价格涨幅的品种不会很多,一般有2-3个,有时候完全自下而上的品种,不看估值那种的,需要等待很长时间。如果全是这种,也有可能会导致组合阶段性回撤比较大。

其实我在成长股选手中,组合的回撤属于比较小的。这一点可能和我天秤座性格有关,我比较均衡一些,不会在某一个方面做得太极致。”

4、重视成长股的发展质量和长期效益

杨浩认为中国产业的数量型发展模式已经到头,龙头挤占产业链上下游也已经体现,未来必须要强调高质量发展,他的投资,也会关注于那些更愿意深耕细作的公司。

举例:比如杨浩认为爱奇艺等BAT系传媒公司是数量级经济的产物,大而不强。实质上运用的是互联网思维而非传媒思维,互联网解决的是用户到达的问题,而传媒真正应该做到的是让用户爱上。

杨浩连续两年重仓的芒果传媒,就是一家深耕视频质量的公司,近几年优质网综内容频出,播放量份额从2018年的22.9%增长至2019年1至9月的36.3%。也就是杨浩所说的重视质量发展。他的另一只持仓三七互娱,也应该是这个思路。

杨浩:“在股票研究上,寻找独善其身的低渗透率细分行业非常困难,静态看到的发展空间往往因为模式的低壁垒而被竞争快速冲淡。

许多人买成长股,一定要具备高盈利弹性,但是从经济本身来看,我们要实现伟大梦想,也是要放慢脚步,追求更高的经济质量。选股的时候也是一样,也是寻找更长的周期。

放弃对数量型发展模式的复辟预期,探索质量型发展模式的具象,寻找质量型发展的希望之光。

第一,质量型发展范式的要素:定价能力*生命周期*产品丰富度。

第二,它要具备供给创造需求的差异化能力,这样才能突破原来数量型赛道下框定的市场空间。

第三,它要具备端到端的产业链影响力,能够帮助上下游合作伙伴而非靠垄断挤压,并受益于此。

第四,它着眼于长的生命周期而非期待爆发。

第五,它更多依靠研发为导向的产品服务多样化获得客户续购,而非仅是渠道把控力。

其实投资方法论最终也和性格有关。我的好奇心比较强,喜欢关注新的技术和社会变化。所以成长股投资的方法会比较适合我。知行合一最终还是要和自己的价值观,性格匹配。”

三、杨浩未来展望

杨浩:“我其实会花很多时间去研究组合以外的股票,其实大部分时间我都用来研究自己没有买的股票。时间和精力永远是在寻找下一个标的,而非只盯着我自己的组合。我们这边的研究员水平都很高也很勤奋,能够帮助我跟踪自己持仓的股票。

我长期投资主线就是科技创新和消费升级。在人口红利、房地产红利、互联网用户红利逐步消逝的未来,这是两个未来新经济最重要的方向。(这两个行业就是杨浩前面说的“时代节奏感”)

传媒业宏观仍低迷,但高质量作品供给创造需求情况出现,良币驱逐劣币,同时广告业关注实际转化率,行业分化加大;

消费的品牌积淀供应链优化、传媒的爱好者社区、专业软件的研发性、制造业的高精与规模化等都将可能是我们的长期投资方向。

行业配置的作用弱化,自下而上个股研究变得更纯粹:目前我们较多倾向于互联网、软件和消费行业,并不是整体看好这三个行业,而是这三个行业具备一些特质让我们找到质量型发展模式的公司概率相对较高,突破核心材料的优秀制造业公司我们也非常关注。

我们也密切关注新能源的供求变化以及一些高精尖材料和设备的点状进口替代突破。

看好下一代网络(5G)、信息安全、新药研发服务、现代物流、电子制造等获得大量资源倾斜的标的,以及部分具备闭环商业模型的公司或将出现新核心资产。”

四、杨浩的风险控制

任职以来最大回撤25.62%

杨浩:“投资是承担合理的风险,不是放大自己的风险。我不认为成长股投资是贴标签,不应该通过提高组合风险偏好来更像“成长股基金”。我买股票还是关注背后的产业逻辑。我可以买传统制造业公司,只要这个公司是符合整个科技创新周期的版图。所以我不太关注自己组合中到底有多少是创业板公司,多少是主板公司。”

五、综合点评

其实杨浩、何帅、周应波、陈宇、傅鹏博这几个我都觉得很不错,让我很纠结,前四个都是成长股新锐,杨、何、周也都很擅长科技板块,傅老师也是老树开新花。

最后我买了杨浩,主要是觉得杨浩有这几点优势:

1、规模比何帅和周应波更小,更能做出业绩;相比何帅,杨浩的中观配置能力更适合当前的结构行情;

2、通讯专业出身和通讯行业研究员经验,可能会更适合近几年的行业发展趋势;

3、定期报告的自述写的比较认真,有助于我了解和跟踪他;

4、个人比较认同他说的寻找质量发展公司以及成长股分阶段投资的思路;

5、交银施罗德基金的成长股投研实力较强。

可是我在对杨浩的了解过程中,也隐隐的感到了杨浩的投资体系尚未成熟,出现了一些自相矛盾的言论,以及不成熟的结论和不准确的预测。这里就不详细展开说了,毕竟他还刚任基金经理4年,还需要点时间去完善吧。

以后我可能会换成傅鹏博也说不定。

成文日期:2019.10.9

杨浩访谈转摘:

1、交银施罗德杨浩:三维框架选出新核心资产

2、交银杨浩:用成长股投资穿越市场周期

关联阅读

简单说说丘栋荣和中庚基金

一拖多的曹名长值得继续托付吗?

相关话题:#基金经理专访#