“巴菲特建仓指数的本质是定时不定额的建仓模型,是最适合家庭理财以及小白的定投及一次性资金投资模型“建议大家阅读2019年11月以来的历史文章。

在投资上,我们一般买两个有利因素:

第一,业绩稳定,这也是必选消费的逻辑,在全球经济下滑,“利率病”横行的后,业绩稳定是有高溢价的;

第二,业绩增速高,这就是科技的逻辑了,这个逻辑很简单:拉长周期,磨平了估值的波动,我们赚的无非就是业绩和复利。

那么,问题来了:

影响科技的因素到底是什么呢?

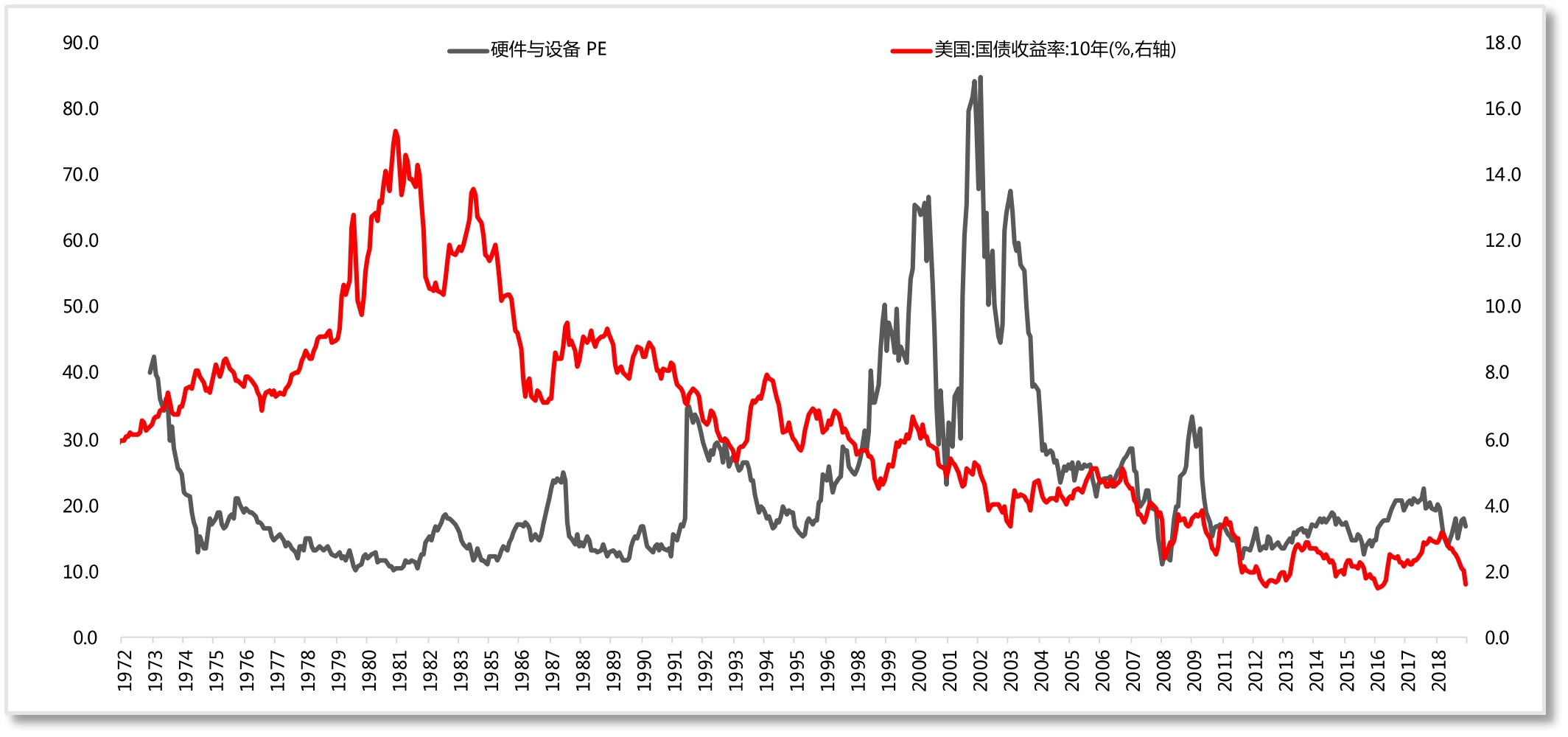

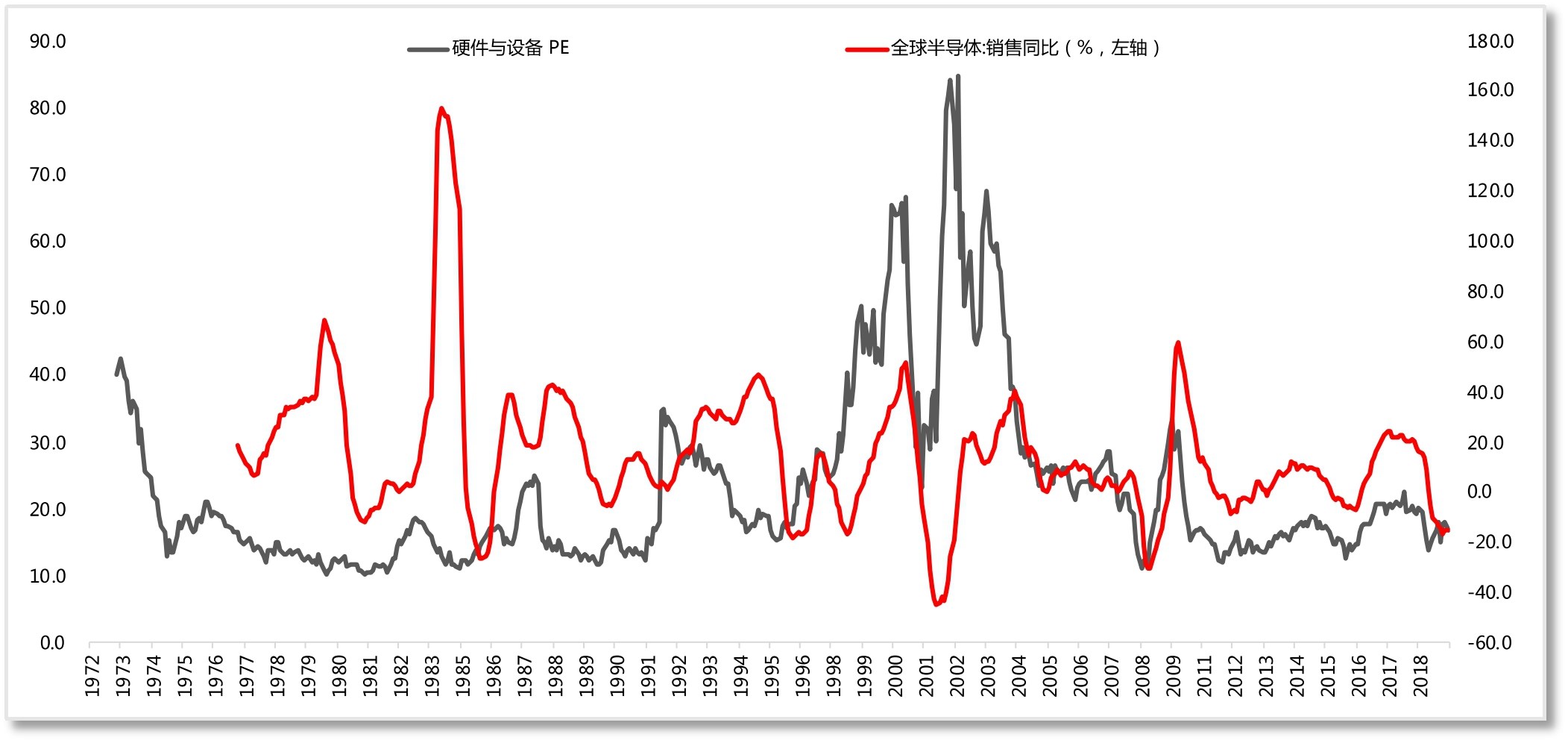

我们看这两幅图,第一幅图代表的是宏观因子利率水平和科技行业的估值水平,发现他们的相关性并没有很强。

但是如果我们用全球半导体的销售同比(第二幅图),也就是业绩来看的话,估值就跟它相关性很强了。产业的发展和成长速度,对靠高增长来获得溢价的科技行业更重要。

一句话:

所以宏观对它的影响比较小,对它影响比较大的是增长率,其实本质还是渗透率。

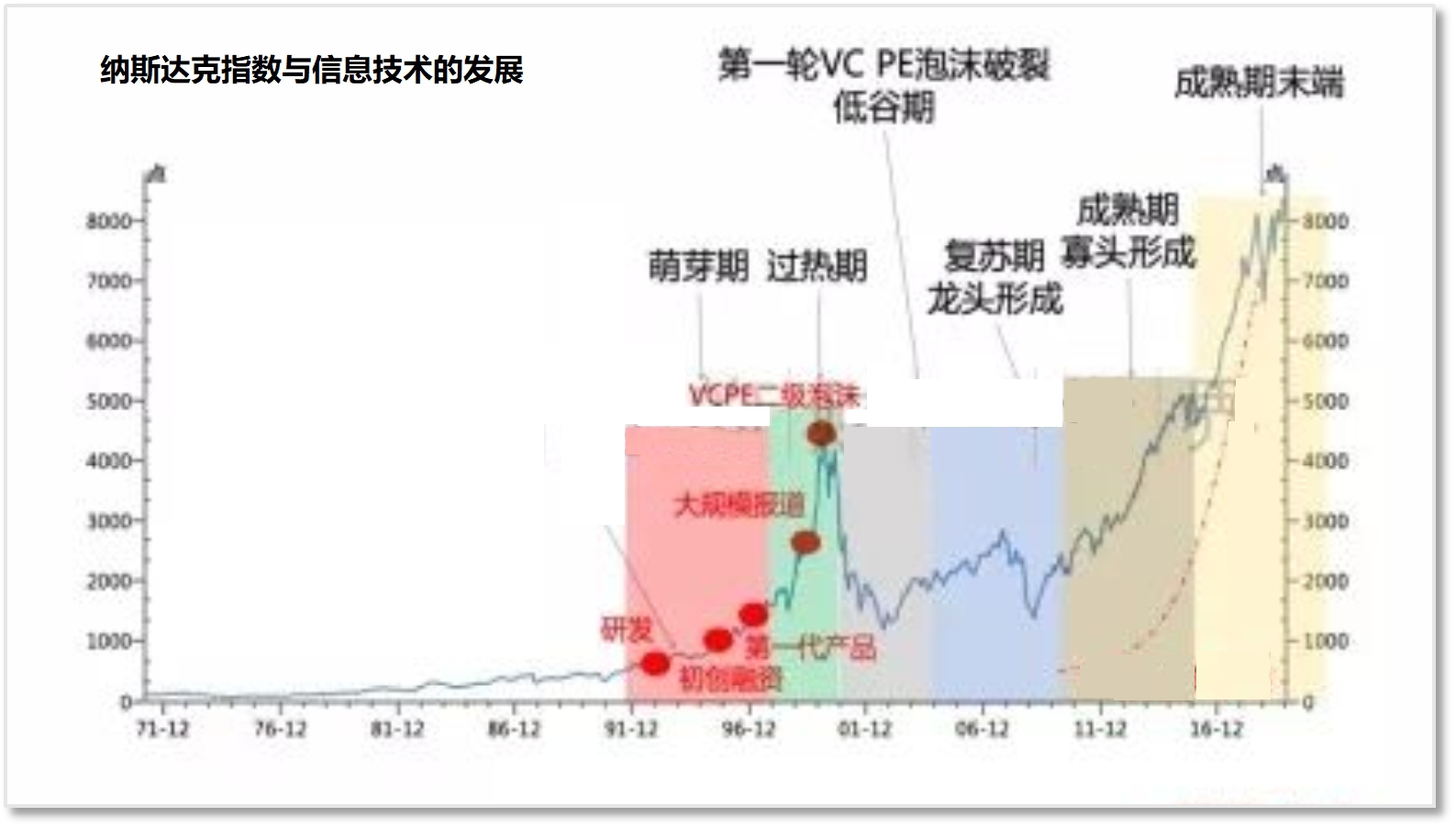

一般新技术的发展可以分为下图的几个阶段,从萌芽、过热、泡沫破裂到复苏龙头形成、最后寡头形成的阶段。那么每个阶段对应着不同的技术渗透率。

【我们以互联网发展为例】

1980-1990年,是电脑的渗透初期,那时候美国的渗透率在15%,也就是低于15%的美国家庭在使用电脑,最具代表性的是硬件相关的股票IBM。

这幅图的信息量非常大,我们再回到刚才那幅图,在每一个阶段的增长率是下降的,在不同产业发展阶段的企业,理论上来说估值上限是不断下移的。我们来看IBM的历史数据。

中间有一段用估值消化业绩(10年)。股价上行最快的阶段就是第二阶段,渗透率从10-30%的阶段。

感兴趣的读者可以去看看软件的渗透率和微软的股价,其实都是一样的道理。

在上述萌芽、过热、泡沫破裂到复苏龙头形成、最后寡头形成的阶段,新的技术的渗透率是不同的,增长率也就随着变化,当然在最初期的增长率是最快的,随后的每个阶段,随着技术的成熟,和普及率的增加,行业的增长率都会下一个台阶。所以,在上述不同的周期阶段,理论上对应的估值上限也是不同的,大家看上图IBM的估值,灰色的线,说明的也就是这个问题。

所以,问题来了,通过分析目前A股极端的估值分化,我们追本溯源的寻找导致这些分化的根本原因,从而得到了未来我们想要投资的方向:渗透率10-30%。

好了,你们要的结论:

就目前来说,

从全球维度来说,渗透率支持股价上行的有新能源车;

从我国内循环的维度来说,信创领域(芯片、操作系统等),5g。

【 账户盈亏及指数 】

【 策略简介 】

定投黄历不是传统的“老黄历”,是我根据股市周期开发的适合家庭基金投资的模型(一次性资金/每月工资均可以)。黄历的数据是根据一轮周期总投入额度为20万而公布,当然2万、200万、2000万均可以参考。具体策略应用请回溯到2019年11月文章看起,耐心一点,或许你会有惊喜。

庄主实盘(在该公开模型上,40万预算):

期间账户最大亏损:3000元(模型跟到现在,伤及本金的机会已经微乎其微)

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话,95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。