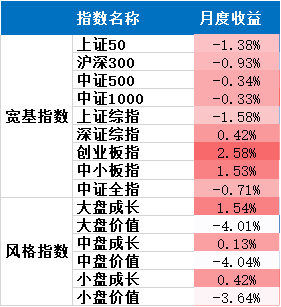

这周是9月第一周,又到了一月一度的驱动市场因子配置时间。首先回顾一下8月的行情,从大盘宽基指数角度而言,大盘弱于小盘,上证50跌最多,中证1000跌最少;从风格角度来看,价值显著弱于成长;低估值股票显著弱于高估值股票,连银行板块中估值很低的兴业银行也持续走弱。基本印证了8月初对于低估值因子难有起色的判断。

之所以观察因子的月度效应,是考虑到基本面维度的各类驱动因子由于受到财报季的影响,在每年不同月度中表现差异较大,可能会对于因子配置和风格行业的判断有一定的参考价值。从历史的概率统计来看:7月和8月两个月基本面中各类因子历史表现均一般,但进入9月以后,这一现象开始逐步好转,市场开始进入基本面因子相对有效的时段。

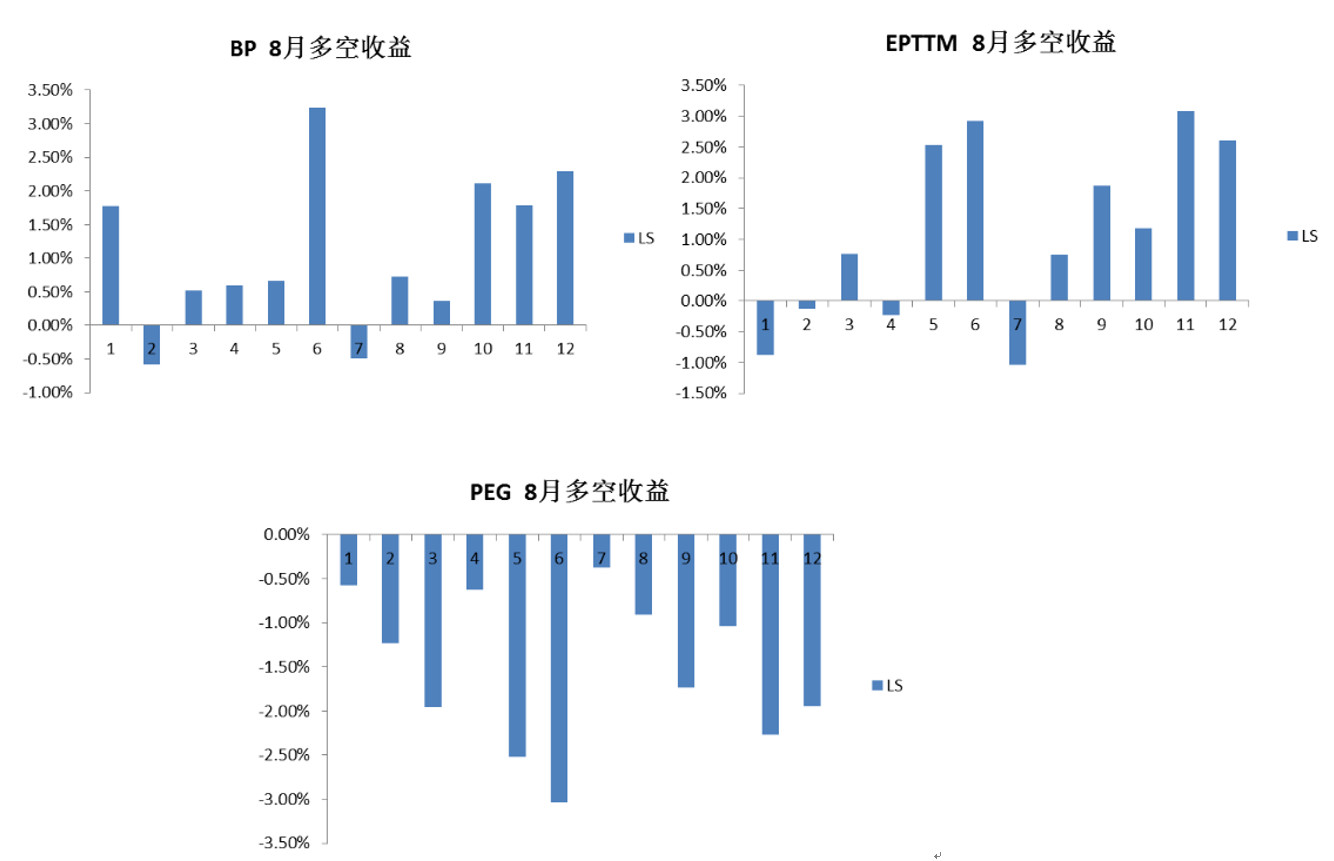

先观察估值维度:估值是重要的价值指标,以银行股为首的高BP,高EP的价值股在8月遭遇严重回撤,导致价值类smart beta指数在8月表现都十分羸弱。但从历史的月度统计来看,BP因子在9月的表现并没有改善,而EP和PEG则都有了显著提升,进入到因子高有效区间。因而有理由相信,低估值的价值策略在9月有望迎来反转。

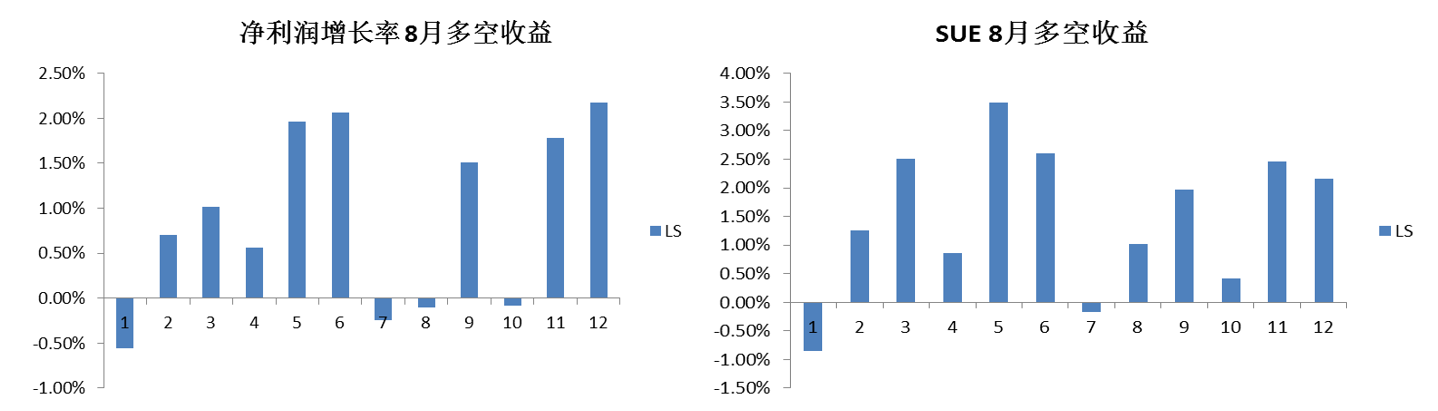

接着我们看成长维度:无论净利润增长率,还是稳健增长(SUE)在9月都有显著回升。这与每年中报在8月31日披露完毕有比较大的关系,市场开始把注意力放在公司业绩增长方面,中报业绩好的股票在9月能够持续获得超额收益的概率非常大。

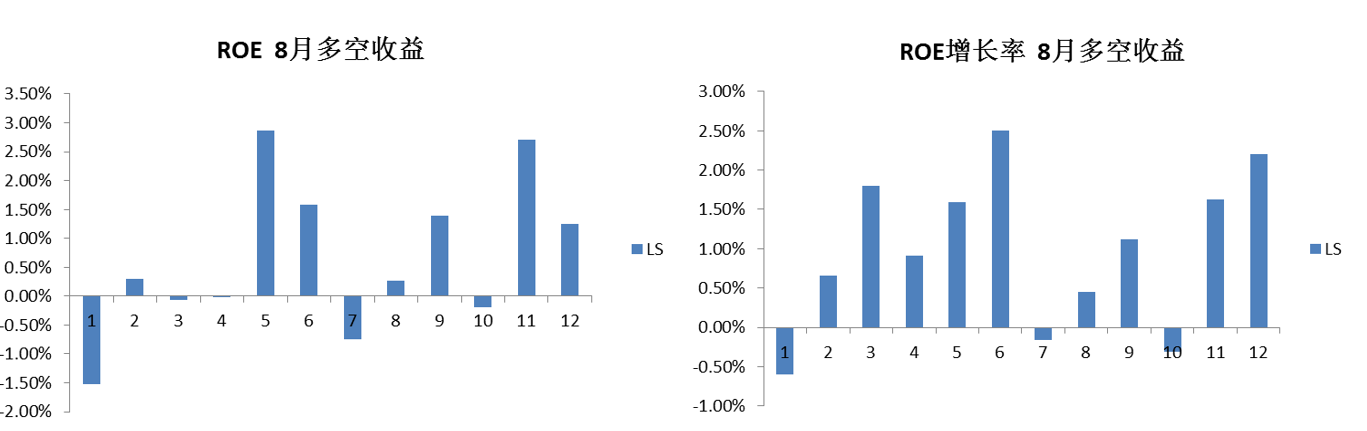

最后看盈利维度:ROE和ROE增长率历史上比较有效的时点是5月6月,9月,11月和12月。当下正好是9月,所有上市公司中报披露完毕,盈利因子比较大概率会有所表现。

综合来看,展望9月: 基本面因子的表现逐步回暖,尤其是低估值类的因子(低PE,低PEG),有望迎来反转。相反,偏高估值的股票由于整个8表现显著更优,9月更大概率相对走弱。

最后,按惯例唠叨市场看法,当下的市场依然处于震荡格局中,8月初遭遇暴跌之后反而使得风险偏好逐步回升,推升了科技类股票的表现,也成就了全市场热议的华宝科技龙ETF(515000.SH)上市交易三天规模翻番的神话。而今年表现不佳的价值板块和周期板块继续雪上加霜。从上面的结论看,震荡格局很难形成趋势,所以九月延续科技板块的行情恐怕难度较大,估值较低的价值板块和周期板块,则有可能走出相对强势的格局

相关话题:#指数基金#