$长盛全债指数增强债券A[510080]$

最近几天比较闲,重温了一下《聪明的投资》这本主要面向个人投资者的经典著作后,更加坚定了自己以后要做个更好的防御型投资者!

本书开篇,明确提到,做个防御型投资者,需要分散投资,投资过程中有两大目标,股票投资有四大原则,防御型投资者的合理预期收益深有感触!

何为防御型投资者?

在书中,防御型投资者的定义是关心资金安全同时又不想多花时间和精力的人。其实对于大多数普通人来说,不是我们不想多花时间而是一年当中大部分时间,都耗费在了工作上。普通人挣钱赚钱都不容易,资金安全是必须要关注的。这么一想,其实大多数普通,是适合做个防御型投资者的。

两大目标

第一大目标是避免重大错误和重大亏损!

面对牛短熊长的A股市场,中国基民要在投资生涯里实现这个目标其实要求挺高的。

避免重大错误,我的理解就是不了解的基金类型,行业主题不要买,不要被炫目的基金广告所蒙蔽。如果在买一个标的前都还要在直播间问主播现在还能入手吗这类问题,如果买了并且还重仓的话,事后来看大概率这是个错误的决定。

避免重大亏损

做到了避免重大错误可以有效避免重大亏损。此外,深入的研究,审慎的投资决策和纪律性的操作也是能够很好避免重大亏损的。比如说,平衡之星在平时浏览帖子的时候,就发现一些讲指数基金的作者普遍提到,当指数基金的估值从低估因为指数上涨带动估值提升到合理区间时,往往给投资者的建议是可以等到回调低估时才买。在熊市,低估的标的继续大跌都是有可能的,何况是由于指数上涨带动的估值提升在合理区间的标的呢?

避免重大错误和亏损,除了标的的慎重选择和操作外,投资市场的生态环境也非常重要。不可否认的是,在我国买权益基金,牛市高位站岗买太多,后期要解套赚钱,要付出数倍当初买入的金额以及极大的加仓勇气和足够的耐心等待。过去10年,像标普500这样的长牛指数,投资赚钱的难度就会小很多。

但如果说是以债券为大头,权益小部分的固收加风格组合投资,是可以很好的避免重大错误和亏损的 。书中提到了对于防御型投资者来说,他最主要的精力要放在防守上,这与今年平衡之星对固收加基金的认知:“固收加基金的运作,主要精力要放在固收投资组合的精耕细作而不是加的那部分”不谋而合。

第二大目标是轻松自由,不需要经常分析决策,省心省力。

这个目标平衡之星的理解是咱们的投资标的得好理解它的投资逻辑,是自己能够看得懂的,投资策略需经得住时间考验且简单明了。对于基金投资者来说,这样的投资标的莫过于像沪深300,中债新综合财富(总值)指数这样的宽基指数基金。投资策略上,个人认为,固收加策略在我国的资本市场经得住时间的考验,固收加基金对大多数普通人来说都是一类比较友好的投资标的。

选股四大原则

适当分散投资10~30只股票;大企业,杰出企业、融资保守的企业;股息持续发放20年以上;市盈率不超过25倍。

这个标准,放在A股市场,估计也只有能够代表A股沪深两市高股息企业整体表现的中证红利的成份股能勉强做到。而事实也证明,在A股的所有宽基指数当中,最有希望穿越牛熊周期的并不是沪深300,而是经典价值风格指数—中证红利!

这也解释了为什么高等级信用债/利率债+中证红利,是固收加基金经典资产配置组合。

防御型投资者者的合理预期收益是多少?

本书开篇在讲述防御型投资者提到的合理预期收益率就是市场平均收益率。我们知道,《聪明的投资》给防御型投资者的投资建议是高等级债券+蓝筹股(标普500指数)且债券比例在25%~75%范围内。这样的组合,平均收益率怎么来定呢?

个人认为,我国资本市场,目前看,股债搭配宜债多股少。按照股债3:7的比例,参照目前公募基金近五年一些优秀固收加基金的收益率,多数在25%~40%之间,也就是年化5%~7%算是合理的预期收益率。

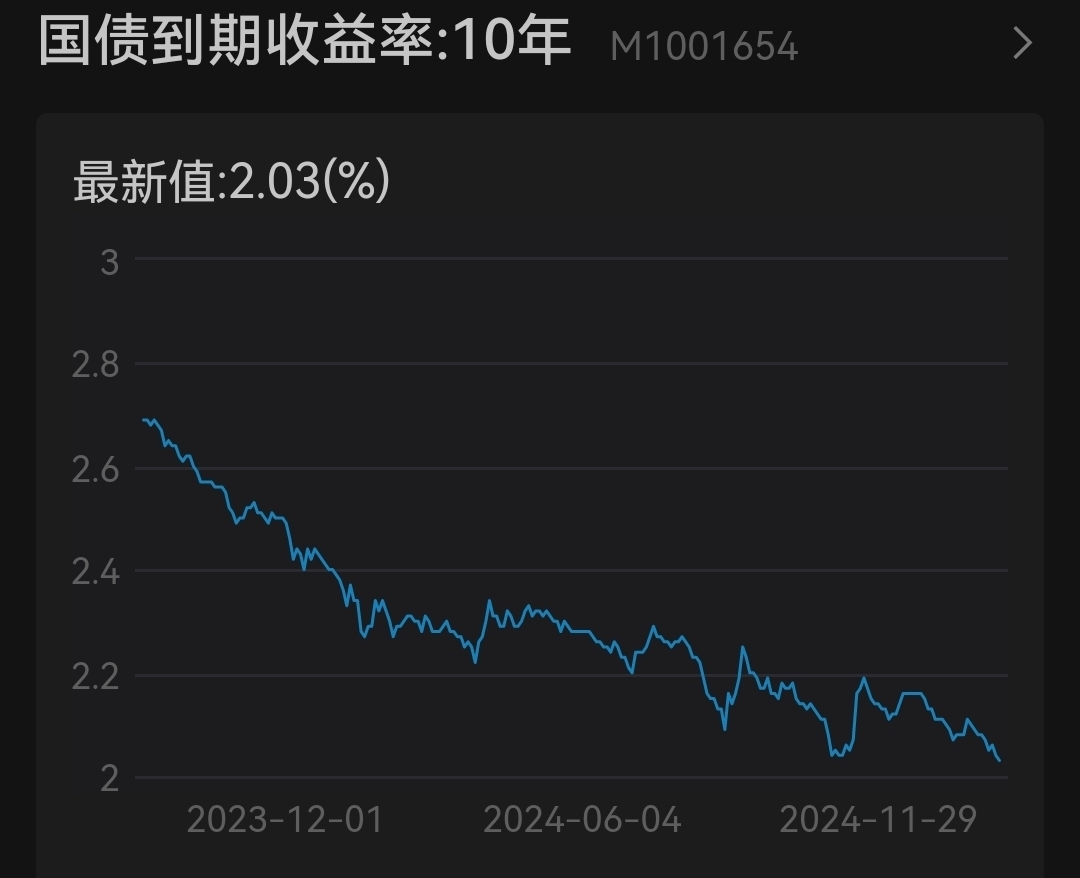

资本市场的资产回报率,受整个宏观经济增长的影响很大。目前我国10年期国债到期收益率的曲线还在往下走,今日(2024.12.2)盘中一度跌破2%。往后看,降低债券基金的收益预期是必然的事情,对应的,固收加基金或许收益率也要相应调低一些。当然,固收加基金加的权益仓位,如果权益市场能走出慢牛行情去对冲债券进一步降低收益预期的影响,对防御型投资者来说,固收加基金长期年化6%左右的收益预期,还是值得期待的!