Smart beta策略指数基金分析之——

标普沪港深中国价值增强指数

华宝三剑客中,标普红利机会和标普质量价值都分析过了,迟迟没有写标普价值增强这篇,原因是觉得这个指数挺简单的,编制的也挺好的,没啥好分析的。所以今天的文章,还是侧重于该指数当前的投资价值分析。分为四部分,指数简介、优缺点、横向对比和当前投资价值风险。

第一部分 指数简介

编制规则:

1、以沪港通、深港通范围中的A股以及香港上市中资股为样本;

2、按照市净率PB、市盈率PE及市销率PS三个价值因子等权重打分;按价值打分排序,选取估值最具吸引力的100只股票构成指数成分股。如果一家上市公司是A H,并且两类份额都入选成分股,指数会选择两者之中估值较低的一类份额。

3、自由流通市值乘以价值因子打分设置权重,个股权重上限为5%与流通市值20倍孰低值,个股权重下限为0.05%,行业权重上限40%;

4、每半年调整一次,设置5%缓冲区,减少成分股的变动。

指数官网:https://chinese.spindices.com/indices/strategy/sp-access-china-enterprises-enhanced-value-index-cny

指数发布日:2017.4.3 市值中位数:225亿

行业分布:(按照顺序分别是:F金融、I工业、M原材料、E能源、R房地产、C可选消费、Y公共事业、I信息技术、H医疗服务)

前十权重:

2019.7.8估值:

第二部分 标普价值增强指数的优缺点分析

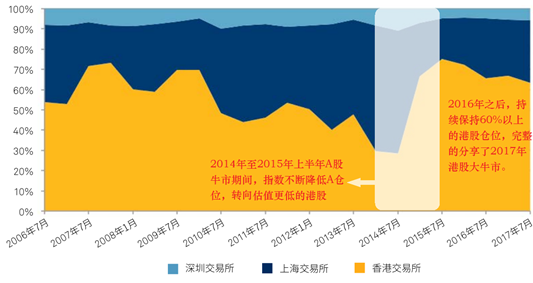

1、指数偏向港股、偏向大盘。A股比较特殊,由于核准制等因素,估值长期高于港股,即使是在熊市,真正低估的品种也比较少。因此这个指数纳入的港股较多,港股权重长期在50%—70%之间。此外,由于小盘股长期估值较高,所以价值打分较低,不会被纳入该指数;大盘股估值低,更容易纳入指数,市值大所以权重也高些。这个指数可以简单理解为是一个60%港股 40%A股的大盘价值指数。假如市场来一波像13-14年的中小盘的牛市,可能这个指数的收益会比较一般。

2、包含了一些存在瑕疵的股票。作为纯粹价值策略的指数,价值陷阱是无法避免的,也可以理解为策略的成本。该指数只有价值因子筛选,没有盈利质量的指标,因而会纳入一些存在瑕疵的股票,这是很正常的。好在有100只股票,也做了5%的权重限制,所以风险不大。不过会导致该指数的质量一般,ROE(10.6%)甚至低于沪深300(11.3%)。

3、收益依赖牛市的到来。价值策略是长期有效的策略,不用担心策略失效的问题。但是价值策略收益来源主要是估值波动,因此比较依赖牛市。牛市不来,长期持有靠指数背后的公司创造的财富可能收益不高,时间不是价值策略的朋友。中国资本市场典型的特征是牛短熊长。如果牛市迟迟不来,长期持有会比较煎熬,可能不如成长和质量策略指数。

4、可以吃到两个市场的估值上涨行情。由于指数包含了AH两个市场的股票,而且规则中加入了AH轮动的机制,因此不管哪个市场的整体估值上涨,这个指数都可以享受到收益。一键配置两个市场,还是很爽的。

例如:2014-2015年牛市,该指数跟随A股上涨,之后2016-2017年,港股又迎来一波牛市,该指数又跟随港股上涨了一波。

不过随着近年来好沪港通、深港通的开通和外资进入A股,A股与港股关联性会有所增强。未来可能会出现同跌同涨、同时牛熊的现象。那么如果同时牛市,由于港股的估值更低,那么这个指数就会纳入更多的港股。一方面相当于做了高抛低吸,可以保住部分收益;另一方面,可能会错过部分涨幅,俗话说“牛市买港股,亲人两行泪”.....

第三部分 指数的横向对比

市面上能买到的纯粹的价值策略指数基金,除了标普价值之外,还有300价值和中证腾讯济安100指数,另外还有神奇公司和国信价值,不过他们都加入了质量因子,用标普价值跟他们去对比显然是不公平的。

标普价值 VS 300价值 09.1-19.7 ↓

标普价值 VS 中证腾安价值100指数06.2-09.7↓

标普价值 VS 沪港深基本面100 14.11-19.7↓

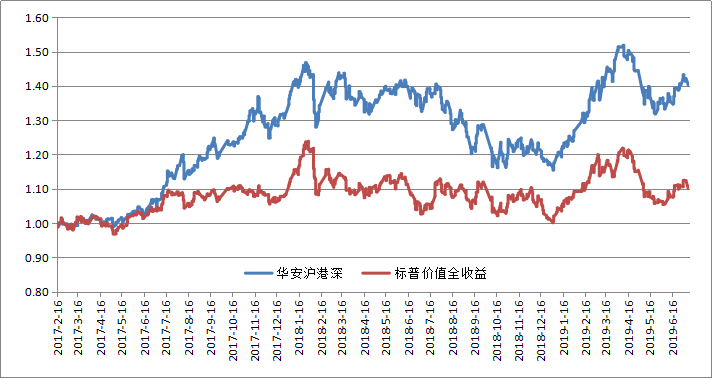

标普价值 VS 苏圻涵的华安沪港深通精选灵活配置001581↓

上面这个对比时间较短(17.2-19.7),苏圻涵是一位十几年的老将,长期投资港股,既擅长择股,也有一定的择时能力,他的这只华安沪港深通精选灵活配置就包含了择时。这个对比结果说明:优秀的基金经理不但能择时,还能对市场风格进行合理的选择。17年以来,苏经理适当的配置了一些白马股,并且在18年底降低了港股权重加大了A股权重,跟上了市场行情。这种主动操作是策略固定的指数基金无法比拟的。

标普价值 VS 曹名长的中欧价值发现166005↓

曹名长是一位长期坚守价值投资策略的老将。可是近4年,标普价值居然长期跑赢了公募价值一哥曹名长!这也再一次证实了我之前的观点,在价值策略的领域,主动选股已经没什么优势了,sb指数通过量化选股和分散持股,同样可以获得很好的收益。

第四部分 当前的投资价值和风险

1、目前估值较低、风险性小。Pe 6.83,Pb 0.73,其中pb分位数为6.54%,已经非常低了,跌也很难再跌很多了,上涨却有不少的空间,就像一个压紧的弹簧,等待牛市的到来就会爆发。

2、当前市场偏爱高roe的股票。目前的市场外资和机构占比较高,这些资金抱团于确定性强、周期性较弱的消费等行业和确定性强的龙头公司。对应估值较低和存在一定瑕疵的公司有所回避。目前市场上的价值风格较弱,价值因子普遍效果不好。近一两年,神奇公式、国信价值、腾讯济安这些全市场的价值策略都表现一般,跑输沪深300。从逆向投资的角度来说,现在就可以提前布局价值策略。

3、A股的估值或许要在一个新区间运行。自2011年以来,GDP增速呈L型下降趋势,今后GDP增速稳定在7%以下基本上已成定局。个人认为A股的估值水平也应该下一个台阶,可以会在有一个新的、更低的区间波动。加上外资进入A股参与市场定价,因此不能完全过去的估值分位数,估值参考历史也不能拉的太长,不宜超过十年,最好是只看8年以内的。

4、基本面尚未好转,牛市什么时候到来还很难说。近年来,城镇化率基本上到达边界、人口到达顶峰、互联网人口红利下降,加上地产产业链的风险,目前基本面依然存在下滑风险,加上外部因素和国际经济的不稳定,要做好长期没有牛市的准备。

5、外资为什么不买低估价值股?近年来,外资持续流入A股,18年和19年msci和富时纳入A股时,当时的价值股估值已经很低了,按道理外资是更理解价值投资的,可似乎他们并没有去买低估的价值股,买的主要是那些估值相对更高一些的白马股和龙头股,说明相比价值和质量,他们还是更看重后者的。

综上,标普沪港深价值增强应该是目前市面上最好的价值策略指数,不过是否能赚钱,还得看看市场先生给不给这个机会了,耐心的投资者可以提前布局,或慢慢定投,等风来。

结语

标普三剑客都介绍完了,我非常喜欢这个3个指数,我认为他们分别都是价值、成长、质量策略里最优秀的指数之一,但是我目前暂时没有持有他们。说实话,他们推出的时间也挺倒霉的,明明是指数基金,却挨了不少骂。

我已经写了很多smart beta指数的文章了,大家应该能看出来,与别人的介绍文章不同,我大部分文章的风格都是分析为主,而且是偏向否定的。这是因为我们在选基中,大部分时间本来就应该做减法而不是做加法,对待大部分投资品种,我们都应该正反两方面的去看待。 但是我的观点都是个人主观的,仅供参考,不一定正确,如果有错误,恳请大家斧正。如果觉得文章有用,希望能点赞转发一波支持一下我,或者关注我的同名自媒体:零城逆影财富攻略。

如果大家还有什么感兴趣的smart beta指数,也可以在下面留言,只要能找到数据,我就会发文分析。

成文日期:2019.7.9