双轮驱动

在前段时间里,老严曾经给大家介绍过一个神奇公式指数,这个指数通过平衡企业的盈利质量和企业的估值,选取出一堆高性价比的股票构成组合。

而市面上还有另一个策略类似的指数基金——质量价值。

从选股逻辑上来讲,两者的出发点区别不大,不过在挑选的因子上,还是稍微有一点点区别。

今天,老严就给大家分析一下这个基金的选股逻辑和特点。

因子分析

之所以说价值质量指数的选股策略像巴菲特,是因为老头子曾经说过一句话:“要用合理的价格买入优质的企业”。

而双因子驱动的价值质量指数,就是通过这个逻辑来筛选企业。

既然说是价值质量,那么自然是由两大因子来进行筛选。

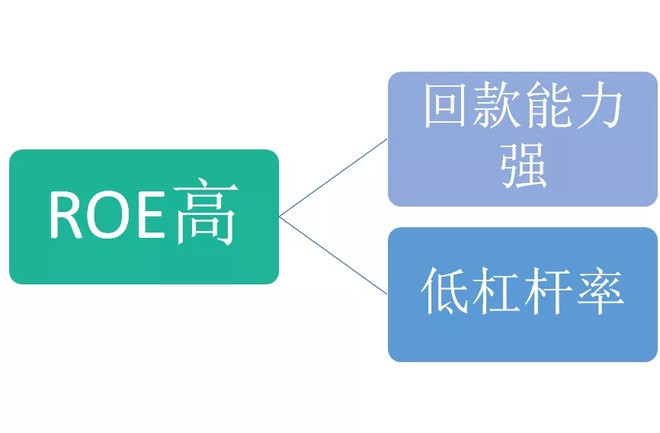

首先,在价值因子上,这个指数选了三个指标,ROE,资产负债应计率,杠杆率。

ROE这个指标大家都比较清晰,一般而言都是越高越好,但是ROE的迷惑性在于难以看清楚盈利的质量,因此就需要后面两个指标来进行平衡。

首先是资产负债应计率,这个指标的计算公式如下,

这个指标的本质,其实反映的是企业回收现金的能力,影响净运营资产增量的因素,主要是由预收,预付,应收,存货这几个因子所构成(但是更具体运算方式没有透露)。

通过这个因子,筛选出来的企业将具备强力的占据上下游资金能力,也就是预收和应付款会远超应收款项。

这一逻辑,跟神奇公式挑选运营质量的个股有所类似。

不过,在这基础上,质量价值基金还引入了一个因子——杠杆率。

假如有两个企业,这两家企业每年都能赚100万,且净资产同样是500万,但是A企业的负债是500万但B企业的负债是200万,在这情况下,负债率更低的企业,潜在的经营风险往往更低。

质量价值基金通过这个因子,会尽可能选择负债率相对更低的指数。

总的来讲,质量价值基金的质量选股逻辑如下,

虽然官方解释中,这三个因子是等权重分析,但是从筛选逻辑上后两者尤其是刚刚履其实是基于前者的特征,这是因为ROE这个因子如果通过杜邦分析拆解,分别是下面三个因素构成。

虽然官方解释中,这三个因子是等权重分析,但是从筛选逻辑上后两者尤其是刚刚履其实是基于前者的特征,这是因为ROE这个因子如果通过杜邦分析拆解,分别是下面三个因素构成。

质量价值因子侧重高ROE的同时要求低杠杆率,也就是要求这个企业具备高毛利或者是高周转率,而高周转率意味着企业的运营能力非常强,回款能力就是运营能力中的其中一个体现。

总资产周转率越高,意味着应收和预付款越低。

总资产周转率越高,意味着应收和预付款越低。

这就是质量价值因子背后的影响因素和选股逻辑。

价值因子方面,则主要是通过PE,PB,PS三个估值因素进行综合筛选,之所以三个一起挑选,是因为某些行业不能单看某个指标,比如银行行业更注重看PB,而消费行业则更看重PE。

价值因子的逻辑也比较清晰明了,这里就不进行更多的喜欢说明了。

历史回报

经过上面的分析,大家可以看到质量价值指数的基本思路跟神奇公式是比较类似的,从过往的业绩回溯来看,神奇公式的业绩回复从06年到18年是1200%,而质量价值指数从07年到18年是223%。

看上去好像神奇公式要好很多。

然而,06到07年,光是上证指数就从1163点上涨到2675点,上涨了130%,而这一个年份的涨幅是价值质量指数的回溯业绩所没有包含的,所以实际的差距并没有表面上看的那么远。

这是因为,神奇公式由于是等权配置,所以背后其实具备了一定的“小市值”因子,而质量价值则是有一点点市值加权,所以包含了“大市值”因子。

而过去几年,大市值明显比小市值的表现要好,且这个趋势在后续一段时间里也大概率会持续。

所以相比较而言,质量策略的品种里,挑选质量基金(501069)应该是当下更好的选择。

文章转载自:财富严选

相关话题:#指数基金#