什么是好的投资?

昨天给大家分析保险指数的时候,我给大家分析到保险指数是一个“三好指数”。

好行业,好企业,好价格。

其实这个思路也是价值投资者们梦寐以求的投资机会。

很多时候,投资之所以难,就因为往往好的生意不会给你优质的机会,比如白酒。

又或者便宜的个股往往有隐忧,你需要用分散投资去覆盖雷区。

而一个相对平庸的行业,给了一个稍低的价格,其实就已经是不错的机会了,比如银行。

但是,除了上面这些行业指数基金外,其实还有很多行业我受困于能力圈了解不到,又或者有一些个股不错但行业里只有它一家好,又或者有些优质的行业目前还没有指数基金。

而要把这些零散的高性价比企业聚集在一起,就是质量价值基金的特点。

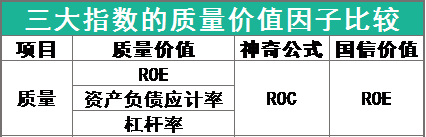

质量价值基金

质量价值基金背后的策略,就是通过挖掘“好价格,好企业”的品种,来构成出一个高性价比组合。

所谓质量,其实离不开ROE这个指标,但是这个指数除了单纯的ROE,还添加了两个筛选指标,分别是资产负债应计率和金融杠杆率。

这里重点说说资产负债应计率这个概念。

优质的企业经营,往往涉及到一个问题——回款。

而资产负债应计率就是针对这个回款所构成的指标。

这个指标越小说明运营越好。

比如我白马组合中的格力电器(同时也是质量价值基金权重股之一),就是这方面优秀的典范,

另一方面,如果进一步从预收应付款上去分析,就会发现格力对上下游都具备非常强的统治力,这也是质量价值指数里所挑选到的优质企业。

金融杠杆率方面大家也比较熟悉了,赚取同等的利润下,能尽量少使用金融杠杆的企业背后的价值自然就更高。

当然,也正因为质量价值指数对金融杠杆率有多要求,所以A股里面的金融类行业全部被排除。

总体来讲,在质量方面,这个基金筛选的就是高ROE的同时回款能力优秀以及杠杆率低的企业。

而价值方面,采取的策略就跟标普沪港深价值增强类似,以PE,PB,PS三个指标共同筛选。

关于质量和价值的平衡,这里有一个细节很重要,质量价值基金是“

在筛选的时候,会优先选择质量评分最好的200个个股,然后在这200个股里筛选出估值最低的100个。

在经过这么两轮筛选后,质量价值基金目前的估值大概如下,

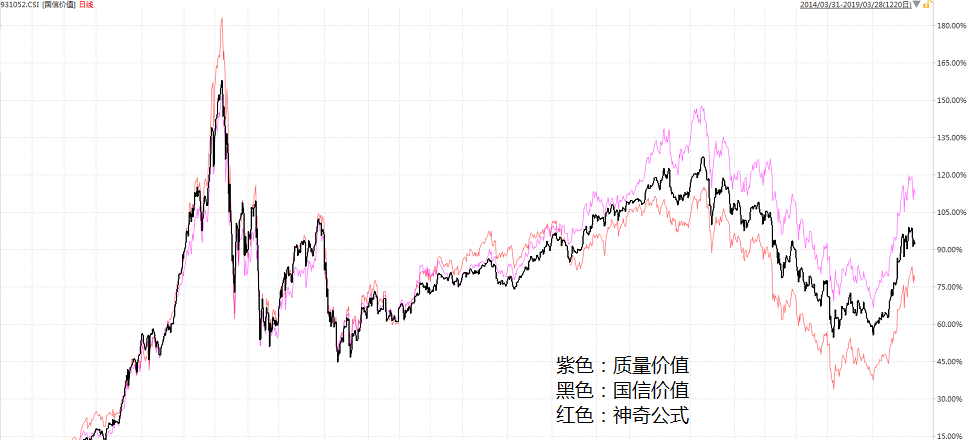

国信价值,质量价值,神奇公式对比

最后,说到这个指数,相信大家也对另外两个类似策略的指数感兴趣,他们分别是国信价值和神奇公式。

这三个策略的同样是挖掘低估的优质企业,但各自的方法又稍微有点不同。

不同的地方在于EY的使用。

EY这个估值指标最大的特点就是用了“息税前利润”这个概念,一般的PE是采用净利润概念,而“息税前利润”则排除了税收和利息的干扰,客观来讲更能反映企业的经营利润状况。

当然两者的权重不同可能是质量价值指数会涉及一定的市值权重考量导致有所不同。

国信价值就是我跟大家经常说到的ROE-PB策略,其中ROE主要用滚动ROE的概念使得筛选更具合理性。

另外国信价值这个策略不拒绝金融板块,所以也有非常多的金融企业在里面,这是最大的区别。

如果从过去十年来看,神奇公式(006256)的表现是最优,国信价值和质量价值接近,但是近五年的表现来看质量价值却表现更优。

费率上来看神奇公式会明显更贵,国信价值(512040)和质量价值(501069)都可以在场内购买,不过质量价值要注意折溢价问题。

总的来说,策略上这三个指数都是非常优秀且目前都处于低估状态,如果对策略有信心的朋友也可以把这几个指数当作白马组合的替代,因为里面也是聚集了不少优质个股。

如果求稳,目前可以先继续观察。